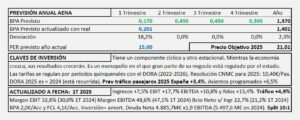

AENA. Año 2024 y previsiones para 2025

- Los ingresos aumentan +14,4% a consecuencia de un aumento del +8,5% en el volumen de pasajeros que alcanzaron 369,5M.

- El EBIT aumenta +20,9%, el EBITDA +16,1% y el resultado neto lo hace +18,6%. El margen EBIT alcanza el 46,2% sobre ingresos (43,7% en 2023) y el Beneficio Neto sobre ingresos el 33,6% (32,4% en 2030). Son cifras que solo consiguen los monopolios y Aena lo es.

- Para el año 2025 espero un aumento de los resultados del +6,0% con el conseguirá un BPA de 13,7€/Acc al que, aplicando PER 15 que le corresponde a este crecimiento, obtenemos un precio objetivo de 205,5€/Acc en línea con el obtenido por DCF de 214,7€/Acc.

Aena. Año 2023 y previsiones para 2024

- Aena supera todas las métricas de 2019 y a partir de ahora pierde sentido su comparación con 2019.

- Sobre 2019, los ingresos aumentaron +13,4%, el EBIT +11,3%, el EBITDA +9,3%, el BAI +15,0% y el resultado neto +13,0%.

- Sobre 2022 los ingresos aumentan +20,5% y los resultados netos +80,9%.

- Espero un aumento de los resultados del 10% para 2024 (DORA revisado +4,09%) que llevaría el BPA a los 12,0€/Acc. Con este crecimiento habría que aplicar un PER del orden de los 17,5, pero, como el precio obtenido por DCF es de 164,1€/Acc, difícilmente se puede justificar este PER por lo cual, aplicando un PER de 15 queda un precio objetivo a 180,0€/Acc.

Aena. Año 2022 y previsiones para 2023

- Los ingresos aumentan 80,4% s/2021 y quedan a -5,9% de los obtenidos en 2019. El tráfico de pasajeros en España recupera el 88,5% del nivel de 2019 y el de carga el 93,5%. London-Luton recupera el 73% de pasajeros y el 86,7% de carga y Brasil el 100,1% de pasajeros y el 101,2% de carga.

- Las tarifas del D.O.R.A. para 2023 permanecen sin variación respecto a las de 2022 (9,95€/pasajero).

- Espero un aumento del 25% para 2023 que llevará el BPA a los 7,52€/Acc que, al aplicarle PER 20 (que probablemente será revisado hasta el 25 y 188,0€/Acc) queda con un precio objetivo de 150,4€/Acc. El calculado por DCF asciende a 161,3€/Acc. El precio objetivo de 150€ supone un rendimiento del 20% anual para la inversión, si recupera el precio de 2019 en 2024.

Aena. Año 2021 y previsiones para 2022

- Los ingresos aumentan +6,3% s/ 2020 pero quedan a un -47,8% de los de 2019. Las perdidas se reducen un -52,6% y quedan en -60M€ (-126,8M€ en 2020).

- EBIT -151,8M€ (-6,5% s/ Ingresos). En 2020 -92,3M€ (-4,2% s/ ingresos).

- Previsión de recuperación del tráfico aéreo a niveles de 2019 en 2024-2027. Mi previsión era que se recuperaba en 2024 y en consecuencia la retraso hasta 2025.

- Una vez terminado el DORA para 2017-2021 las tarifas reguladas se han actualizado para el nuevo período de 5 años (2022-2026) y mientras en 2021 quedaron congeladas, para 2022 bajan -3,17% quedando en 9,95€/pasajero (en 2021 10,27€/pasajero).

- Aena no tendrá problemas con la deuda y podrá soportar la crisis, pero el retraso de un año en la recuperación provoca un replanteamiento en la valoración que queda en 138€/Acc con el cual, de recuperar en 2024-2025 y cotizar entonces en el entorno de los 175-180€ pre-crisis, se obtendría un rendimiento del 20% anual.

Aena. Año 2020 y previsiones para 2021

- Los ingresos caen un -50,9% en el año y los resultados son de -126,8M€. En 2019 el beneficio fue de 1.443M€.

- Es imposible hacer una previsión sobre cuando se recuperará el nivel de tráfico y sobre todo de resultados de 2019. Aena no se atreve a hacerla.

- Para hacer una estimación de precios, parto del supuesto de recuperación del volumen de 2019 en 2023-2024. La estimación se basa en que cuando esto suceda el precio estará en 175-190€/Acc por lo que ahora deberemos pagar un precio tal que nos permita obtener un rendimiento del 20% anual en estos años y ese precio he calculado que para el 1T de 2021 es de 138,6€/Acc.

Aena. Resultados 2017

- Aena aumentó los ingresos en 2017 un 6,8% y los resultados un 5,8%

- La deuda es elevada por la gran cantidad de inmovilizado que tiene, pero no es problema para Aena.

- Genera más dinero del que gana, debido a que su inmovilizado está formado por bienes de largo recorrido.

- Como empresa regulada quiere pagar buenos dividendos, aunque el nivel de cotización provoca que el rendimiento no sea excesivo.

AENA: Estudio Base

- Es un monopolio en España. El 67% de su negocio está regulado por el estado.

- La regulación contempla una reducción anual del 2,2% en las tarifas hasta 2021.

- El 95% de los ingresos procede de España y obtiene márgenes extraordinarios.

- Tiene un componente cíclico y otro de menor importancia, estacional.

- Los costes podrían tener aumentos significativos en el 4T 2017 y en 2018 que reducirían sus márgenes.

- Genera gran cantidad de recursos al tener unos inmovilizados de larga duración y necesitar poca inversión en términos relativos.