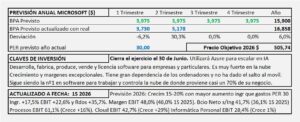

Alphabet. Estudio Base

- El negocio de Alphabet, se basa en el cobro por anuncios publicitarios personalizados, dirigidos a una enorme cantidad de usuarios, a través Google y una extensa red de colaboradores.

- El crecimiento medio es del 23-24% anual.

- Paga tasas de impuestos muy bajas (12% en 2018) sobre unos beneficios antes de impuestos enormes (35.000M$ en 2018).

- Márgenes extraordinarios como consecuencia de la ventaja competitiva que le proporciona la gran cantidad de usuarios que tiene.

- La llamada tasa Google, en caso de que se implante, afectaría (en el porcentaje que se acuerde, en su caso) a menos de un tercio de sus beneficios.

Mapfre. Resultados 2018

- Mapfre obtiene resultado cero en el 4T. El BPA de 2018 asciende a 0,173€/Acc, un -24,6% respecto al obtenido en 2017.

- El resultado de la cuenta técnica mejora en 449M€ como consecuencia de que, a pesar de que han descendido los ingresos por las primas imputadas en -161M€, los gastos lo han hecho en -610M€.

- Los resultados de las inversiones se reducen en -524,8M€. La caída de los resultados de las inversiones está siendo muy preocupante. El rendimiento obtenido en el año sobre el saldo de las inversiones a final de año, se ha reducido desde el 4,6% en 2016, hasta el 3,8% en 2017 y el 2,7% en 2018. Pasando desde un rendimiento de 2.267,3M€ en 2016 a 1.349,7M€ en 2018.

- El resultado antes de impuestos se reduce en -178,2M€ y como consecuencia de haber pagado en 2018 mayor tasa de impuestos, los resultados del período se reducen en -220,9M€. Una menor participación de los minoritarios, llevan el beneficio neto a ser 171,7M€ menor al de 2017 y el BPA queda en 0,173€/Acc, frente a 0,229€/Acc de 2017 (un -24,6% menos) e igual al que tenía hasta el 3T 2018.

- Los tipos de la renta fija en Europa y Brasil, le están perjudicando. Mapfre mantiene la renta fija hasta vencimiento (6,7 años de media), estos últimos años está venciendo la deuda a cinco años que tenía comprada en los años 2011-2013 a tipos del 6-7%. Por una parte, conforme vence la deuda a tipos altos, se reduce el rendimiento total de la cartera de renta fija (81% de las inversiones financieras totales) y por otra parte, está sustituyendo deuda a tipos del 6-7% por deuda a tipos 1,05-1,42%.

- En el año 2019 seguirá este efecto, aunque probablemente será menor y los resultados estarán en línea con los de este año, sin ofrecer apenas crecimiento.

Precios Objetivo actualizados a fecha 1 de Febrero de 2019

- Estos precios no son una recomendación de compra ni de venta, son mi sincera opinión basada en el análisis fundamental de cada empresa y en cualquier caso, están sometidos a las condiciones generales de la web que se exponen en el “Aviso Legal” de la misma.

- No están ajustados con los precios de la bolsa, ni con ningún consenso de mercado.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

- La justificación de cada precio está en los informes de las respectivas empresas.

Acceso libre a 60 empresas analizadas y actualizadas con la información presentada hasta la fecha en la CNMV.

Precios objetivo:

Apple. Información sobre los resultados del 1T 2019 (31/12/2018)

- Con la información del 1T 2019 (cerrado el 31/12/2018) las ventas del iPhone se reducen un -14,9% respecto al mismo período del año anterior, pero las ventas del resto de productos aumentan un 19%. Las ventas totales del período se reducen un -4,5%.

- Las ventas aumentan en EE.UU. (+5%) y Asia-Pacífico (+1%) y bajan en Europa (-3,3%), China (-26,7%) y Japón (-4,5%).

- El resultado antes de impuestos se reduce un -11,6%, pero al pagar menos impuestos (16,5% frente al 25,8% del año anterior) el beneficio neto solo se reduce un -0,5%.

- Con la recompra de acciones, su número se ha reducido y el BPA aumenta un 7,7% respecto al mismo período del año anterior.

- Las previsiones para el segundo trimestre apuntan a ingresos de 55-59.000M$ que serán inferiores en un 6-7% a las del año anterior (61.100M$) pero serán compensadas por un menor pago de impuestos (previsto un 17% frente al 21,5% de 1S 2018) que dejarán el resultado ligeramente por debajo del mismo período del año anterior.

- Al tener menor de acciones el BPA crecerá 7-10% dependiendo de las acciones que recompren en el período.

- La liquidez sigue en niveles alucinantes y aumentando cada trimestre, manteniendo efectivo y equivalentes por importe de 245.035M$ (237.100M$ a fecha 31/12/2018).

Renta 4. Resultados 2018

- El año 2018 ha sido regular, con una disminución en el resultado neto y en el BPA del -2,5% debido fundamentalmente a las bajas cotizaciones.

- El resultado en el segmento “Margen de intermediación” ha aumentado un 5,8% y en el de “Gestión de Activos” un 2,7%. No obstante el segmento “Servicios Corporativos” que incluye el soporte a otros segmentos, ha reducido sus resultados un -49% como consecuencia de un aumento en los gastos de administración del 4% que ha provocado un índice de eficiencia del 72,3%, peor que el 70,3% del año 2017. La ligera mejora del negocio, no ha sido suficiente para absorber un aumento “normal” en los gastos de administración.

- Los recursos de clientes fuera de balance gestionados por Renta 4 han descendido un -7,4% y los comercializados pero no gestionados, un -28,7%. El total de activos bajo gestión ha descendido un -2,9% fundamentalmente por las caídas en las valoraciones de los activos en los mercados financieros.

- El año 2019 probablemente será de menor crecimiento económico que 2018, aunque será positivo, en el entorno del 3-3,5%. Dado que las acciones están en niveles muy bajos respecto a los resultados de las empresas, es probable que el 2019 sea un año bueno para Renta4, no obstante, de momento le doy una previsión de crecimiento del 3,5%, a la espera de acontecimientos (Brexit, EE.UU.-China, deuda, tipos, etc…).

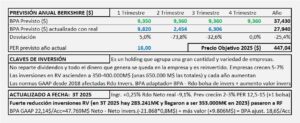

Berkshire Hathaway. Información para entender la empresa.

- La información está con datos del ejercicio 2012, pero la filosofía y las proporciones son similares a las actuales.

- Acciones clase A y clase B

- Aportación a los resultados totales de cada Área de Negocio.

- Origen y destino del dinero de las inversiones.

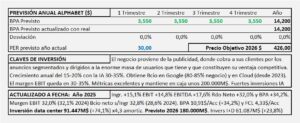

Apple. Estudio Base

- El iPone es el producto estrella de Apple, del cual se venden cada año unos 218 millones de unidades en todo el mundo y solo con este producto ingresa 167.000M$.

- Los ingresos totales ascienden a 265.595 Millones de Dólares USA. Trabaja con márgenes de explotación del 27% y el beneficio neto sobre ventas es superior al 22%. El ROE medio es del 43% y tiene en caja 237.100 Millones de $. Son cifras que solo podemos encontrar en monopolios. Apple, de hecho, es un monopolio del consumidor.

- Los ingresos crecen de media en los últimos 5 años un 10,6% mientras el beneficio neto crece un 12,4% y el BPA un 18,7%.

- Una inversión en I+D del 7% sobre ingresos (19.344M€ en 2018) garantizan el mantenimiento del crecimiento futuro.