Precios objetivo a fecha 1 de Diciembre de 2020. Adaptados al Covid.

- En la publicación de precios objetivo a fecha 1/11/2020 dije que los precios estaban al mismo nivel que el valor contable. Eso significa que la bolsa estaba tocando el suelo desde el punto de vista fundamental y desde ese nivel, los precios siempre rebotan con mayor o menor intensidad.

- Lo expliqué en este artículo que publiqué el día 15/3/2020.

- Esto sucede muy pocas veces como se puede comprobar en el artículo enlazado, sin embargo, en 2020 esta circunstancia se ha dado tres veces: La semana terminada el 21/3/2020, la semana terminada el 16/5/2020 y la semana terminada el 31/10/2020.

- En la web tengo unas clasificaciones de empresas entre las que se incluyen unos apartados para “baratas” y “caras”. El 1/11/2020 el 33% de las empresas que sigo tenían un potencial por encima del 30% de subida, a fecha de hoy este potencial lo tiene el 9% de las empresas. Por otra parte, las empresas que entonces tenían un potencial de bajada superior al -30% representaban el 9% del total y ahora ese potencial lo tienen el 18%.

- Aunque no valoro por sector, es curioso que a final de Noviembre todos los bancos han desaparecido del apartado “baratas” de la web, con potencial +30% o más, y todas las renovables están ahora en el apartado “caras” con potencial -30% o más.

- Los precios, a partir de ahora harán lo que tengan que hacer, pero debemos tener en cuenta que la referencia es la crisis económica y no la sanitaria. Las noticias sobre las vacunas no añaden nada nuevo que no se supiera antes pues, están siguiendo sus plazos protocolarios y los continuarán siguiendo.

- Tengan en cuenta que estos precios tienen una gran carga subjetiva por la especial incertidumbre del momento.

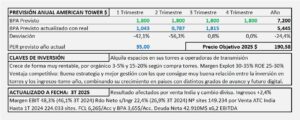

Infosys. Estudio Base

- Las consultoras tecnológicas son una buena opción de entrada en la bolsa India y una buena referencia para seguir la evolución hacia el liderazgo mundial de la zona Asia-Pacifico y concretamente de la India. Bancos y conglomerados son otra buena opción.

- Infosys es una empresa de consultoría tecnológica y tradicional domiciliada en India, aunque el negocio en su país apenas representa un 2,5% del total.

- Forma parte del Nifty 50 y del Sensex 30. Cotiza en la India en Rupias (INR) y en la bolsa de Nueva York (NYSE) en dólares.

- Su negocio asciende a 13.000M$ y sus márgenes son muy elevados, siendo el de explotación del 25% y el Beneficio neto sobre ventas del 20%.

- No tiene deuda y obtiene un ROE y ROIC del 25%.

- Puede ser una buena opción para recoger el potencial de India.

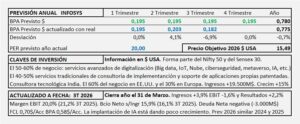

Tech Mahindra (India). Nueva empresa incorporada a la web.

Se espera gran crecimiento en la India. Las consultoras de tecnología podrían ser una buena opción para estar allí.

Tech Mahindra. Estudio base

- Tech Mahindra es una consultora domiciliada en la India que se dedica a facilitar la transformación digital de sus clientes. Como referencia, tiene ciertas similitudes con Global Dominion Access, aunque está más orientada a consultoría y tiene 3,5 veces más volumen de negocio.

- Cotiza en la bolsa de India y pertenece al Nifty 50 y al Sensex 30.

- Tiene muy buenas métricas, pero no son excepcionales comparadas con otras empresas del sector.

- En estos momentos, aunque es muy buena empresa, no tiene ventaja competitiva alguna, pero con el crecimiento que se espera en India, podría ser un jugador relevante de cara al futuro.

Precios Objetivo a Fecha 1 de Noviembre de 2020. Adaptados al Covid.

- Los precios objetivo están calculados considerando una salida moderada de la crisis y a distintas velocidades según sector. La mayoría de las empresas están normalizando su actividad progresivamente a partir de Junio. La referencia es la crisis económica y no la sanitaria.

- Si la crisis económica se complica, los precios serán revisados a la baja y podrían quedar afectados de forma significativa. Ahora mismo los precios están al nivel de valor contable, lo que significa que la bolsa descuenta que las empresas no van a obtener beneficios nunca.

- Estos precios tienen una gran carga subjetiva por la especial incertidumbre del momento.

- El PER ha sido revisado al alza en las empresas que han paralizado su actividad por el COVID y se indica en observaciones como +PER.

- La columna “Reducido COVID” indica la reducción hecha sobre la previsión inicial. Está basada en mi previsión y ajustada por la de cada empresa. Si la cantidad es negativa es que le beneficia el COVID. En las empresas que ya han cerrado el año 2020 la reducción por Covid (en su caso) ya está incorporada en la previsión para 2021.

- En los bancos, además de la reducción indicada en las tablas, se ha reducido el PER (-20%).

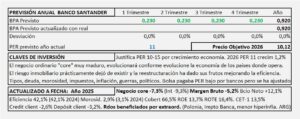

Banco de Santander. Precio Objetivo y Claves de Inversión

Las publicaciones relacionadas con el seguimiento de los bancos se efectúan generalmente de forma conjunta. Están ubicadas en la página principal de la web “Bancos Cotizados” y puede accederse directamente o desde este enlace.