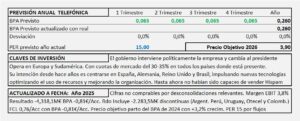

TELEFÓNICA. Año 2025 y previsiones para 2026.

- Los ingresos quedan en 35.120M€ (41.315M€ en 2024) por el efecto de las desconsolidaciones.

- En 2025 salen: Argentina, Perú, Uruguay, Otecel (Ecuador) y Pangeaco (fibra Perú). Además, queda en disponible para la venta y tampoco consolida Colombia.

- Los resultados alcanzan los -4.318,1M€ de perdidas que incluyen -2.283,5M€ de operaciones discontínuas.

- Con todo, obtenemos un BPA de 0,26€/Acc para 2026 al que aplicando PER 15 obtenemos un precio objetivo de 3,90€/Acc.

Telefónica. Año 2024 y previsiones para 2025

- Telefónica ha tenido un año normal, con muy bajo crecimiento del negocio y sin ser capaces de vender Hispam desde 2018 en que anunciaron su intención de venderla.

- Los ingresos aumentan +1,6% el EBIT desciende -7,6% y el resultado neto que da en -49,0M€ “mejorando” los -892M€ de 23023. El resultado neto sin extraordinarios, queda en 1.703,0M€ y el BPA ordinario en 0,25€/Acc

- Para 2025 espero un crecimiento del 3,5% que llevaría el BPA de 2025 a 0,26€/Acc al que aplicando PER 17,5 llegamos a un precio objetivo de 4,54€/Acc. Por su crecimiento le corresponde PER 15 pero como genera habitualmente más efectivo que resultados, aumento el PER.

Telefónica. Año 2023 y previsiones para 2024

- Los ingresos aumentan +1,6% y quedan a -16,0% de los ingresos prepandemia.

- El resultado neto quedan en -892M€ a consecuencia de diversos gastos (unos -3.286M€) que se pueden considerar extraordinarios. Sin considerar estos gastos, el resultado neto hubiera sido de 2.369M€ y el BPA de 0,37€/Acc con un aumento del +18,6% anual pero sin alcanzar los niveles prepandemia, ni en ingresos ni en resultados.

- Partiendo del BPA ordinario obtenido en 2023 por importe de 0,37€/Acc y aplicando un aumento del 3% llegamos a un BPA para el año 2024 de 0,38€/Acc al que aplicando PER 10 se obtiene un precio objetivo de 3,80€/Acc.

Telefónica. Año 2022 y previsiones para 2023

- Los ingresos aumentan +1,8% y quedan a un -7,2% del nivel prepandemia. El aumento en el número de accesos ha sido del +3,8% por Brasil

- Margen EBIT queda en 10,1% y no recupera el nivel prepandemia (-2%).

- El resultado neto ordinario se reduce -21,7% s/ 2021 y -34,8% S/ 2019.

- Su previsión para 2023 es de crecimiento bajo en Ingresos y resultados. Espero un crecimiento en el entorno del 2-3% para 2023 que llevaría el BPA a 0,32€/Acc al que, aplicando PER 12,5 que se corresponde con este crecimiento obtenemos un precio objetivo de 4,0€/Acc.

Telefónica. Año 2021 y previsiones para 2022

- Los ingresos disminuyen -8,8% s/ 2020 y -18,9% s/ 2019. Los accesos aumentan 6,9%.

- Los resultados están afectados con una gran cantidad de extraordinarios, si ellos el beneficio neto asciende a 2.569M€ reduciéndose -16,7% s/ 2020 y mejorando ligeramente (+0,7%) los ordinarios de 2019. El resultado real queda en 8.136,8M€ superando los de 2020 en +163,7%.

- El resultado operativo queda en 13.586M€ beneficiado por gran cantidad de extraordinarios positivos: 6.100M€ de Plusvalías Telxius, 4.460M€ por VMED O2 en U.K., plusvalía venta InfraCo 274M€ y plusvalía por la venta de Costa Rica por 136M€. El Salvador ya está vendido, pero la operación será efectiva en 2022.

- Es de esperar que la venta de Hispam se materialice cuanto antes, los mercados en los que basa su crecimiento (España, U.K. Alemania y Brasil) evolucionan bien, pero de momento con un BPA ordinario de 0,396€/Acc en 2021 y un crecimiento esperado para 2022 del 5% a PER 12,5 que se puede justificar por el mejor comportamiento de los flujos respecto a los resultados, obtendríamos un precio objetivo para 2022 de 5,20€/Acc que podría mejorar y quedar en 6,0-6,50€/Acc si hay venta en Hispam.

Telefónica. Año 2020 y previsiones para 2021

- Los ingresos se reducen un -11% muy afectados por los tipos de cambio en América (Hispam y Brasil) y por otros relacionados con Covid (confinamientos de particulares y empresas, restricciones a la movilidad, pocas ventas de terminales, etc…). Los resultados sufren por los mismos motivos y además se les añaden otros (Reestructuración y deterioro Argentina, otros). Con todo el resultado ordinario queda en 3.085M€ y que supone un BPA de 0,52€/Acc.

- De momento Hispam sigue en su balance y no se ha vendido, en consecuencia su capacidad para crecer es nula (PER 10) y la previsión de BPA queda en 0,52€/Acc por lo que su precio objetivo para 2021 está en el entorno de los 5,2€/Acc y continua a la espera de la venta de Hispam que la debería llevar a los 8,0€/Acc

Telefónica. Estudio Base

- Telefónica es una buena empresa, con resultados positivos recurrentes y buenos márgenes. Su problema es que no crece y para que el inversor consiga una rentabilidad adecuada debería pagar precios en bolsa de 5-6€/Acc. Unos dividendos de 0,4€/Acc provocan que cotice por encima de estos precios.

- Telefónica se está reestructurando y con ella, si excluimos América Latina, se quedará con el 63% de los accesos actuales, pero éstos contienen el 76% de los ingresos y el 94% del resultado de explotación actual. Además se queda con una zona que probablemente será más receptiva al crecimiento adicional que pueden traer las nuevas tecnologías.

- Los objetivos que se fijan no son muy ambiciosos y deberían ser alcanzados: Objetivo crecer un 4% en dos años en ingresos (2% anual) y en resultados 8-10% en los dos años (4-5% anual). Teniendo en cuenta que los ingresos se estaban reduciendo anualmente, no están mal.

- El precio objetivo para 2020 (8,0€/Acc) podrá tener oscilaciones relativamente fuertes en función de cómo se vayan produciendo los avances en la reestructuración.