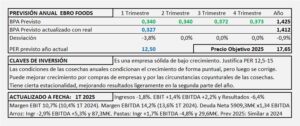

EBRO FOODS. Año 2024 y previsiones para 2025

- Los ingresos aumentan 1,8% hasta los 3.140,5M€ mejorando ligeramente la cuota de mercado a pesar del avance de la marca blanca.

- Los gastos mejoran ligeramente y el EBIT aumenta +11,1% con un aumento del margen que en 2024 queda en 9,8% (9,0% en 2023).

- Una mejora de los gastos financieros y de los resultados de las empresas puestas en equivalencia lleva en BAI a crecer +12,8% y al beneficio neto +11,2%.

- Espero un crecimiento del 2-5% en 2025 que llevará el BPA a 1,425€/Acc al que, aplicando un PER 12,5 que le corresponde obtenemos un precio objetivo de 17,81€/Acc.

Ebro Foods. Año 2023 y previsiones para 2024.

- Los ingresos aumentan +3,9% impulsados por los arroces y el resultado de explotación EBIT lo hace un +38,7% a consecuencia de la relajación de los costes.

- El resultado neto aumenta +53,2% mucho más que el EBIT a consecuencia de que en 2022 había unas perdidas extraordinarias de 20M€ por la venta de Roland Monterrat.

- Para 2024 espero un crecimiento del 3% que llevarán el BPA a los 1,26€/Acc. Este crecimiento justifica un PER 12,5 que lleva el precio objetivo a los 15,75€/Acc en línea con el obtenido por DCF de 16,3€/Acc

Ebro Foods. Año 2022 y previsiones para 2023

- Los ingresos aumentan +22,3% con una reducción del margen EBIT que queda en 6,7% (8,4% en 2021) y plano en términos absolutos

- El resultado neto se reduce -8,7%. Los aumentos de costes se pueden repercutir al cliente de forma limitada y cada vez con mayores dificultades. La inflación provoca una sustitución por marcas blancas cada vez mayor.

- El BPA previsto para 2023 es de 0,80€/Acc que supone un aumento del 1% sobre los 0,79€/Acc de 2022. A este precio hay que aplicar PER 15 siendo optimistas y, aunque la bolsa suele pagar PER 20 no está justificado por el crecimiento de Ebro. En estas condiciones obtengo un precio objetivo de 12,0€/Acc que se corresponde de forma aproximada con los 11,0€/Acc obtenidos por DCF.

Ebro Foods. Año 2020 y previsiones para 2021

- Los ingresos aumentan un 3% beneficiados por el Covid durante los meses de Marzo y Abril por el miedo al Covid que provocó en la población cierta acumulación de arroces y pastas. La puesta en disponible para la venta del negocio de pasta seca en Canadá cambia el crecimiento que venía teniendo en el año 2020 que era del 20-23%. Los resultados aumentan 35,7% a consecuencia de extraordinarios por las operaciones interrumpidas, sin considerar el resultado que aportan las pastas de Canadá, el beneficio en continuidad antes de impuestos disminuye un -1,9% y el resultado neto en continuidad se reduce un -10,1%.

- Para estimar el precio para 2021 parto del resultado ordinario en continuidad, teniendo en cuenta que el BAI de 2019 fue el mismo que en 2020 el BPA de partida sería 0,92€/Acc con un crecimiento para 2021 del 8,5% (por los restos del Covid que pueda recoger) obtendríamos un BPA de 1,0€/Acc para 2021, pero con el bajo crecimiento que tiene Ebro no se puede pagar un PER por encima de 15 que daría un precio de 15€/Acc que me parece optimista y el calculado por DCF lo confirma al ser de 11,2€/Acc. Al repartir en dividendos extraordinarios el dinero obtenido con la venta de Canadá y mucho más, Ebro ha reducido en valor de la empresa y ahora tiene menos negocio y no dispone del dinero de la venta para invertir.

Ebro Foods. Estudio Base

- Ebro Foods es un grupo líder en alimentación. Tiene dos grandes líneas de negocio: “Arroz” y “Pasta” y opera fundamentalmente en Europa, América del Norte y Sudeste Asiático.

- Es una empresa sólida con una ligera estacionalidad que le proporciona aumento de ingresos en la segunda mitad del año.

- Tiene cierta dependencia de las cosechas de arroz y trigo en costes e ingresos que provocan variaciones anuales, a pesar de lo cual, unos años con otros las variaciones son pequeñas y el crecimiento escaso.

- El escaso crecimiento y una normal generación de efectivo no justifica el PER 20 que se suele pagar por ella. Por Ebro no se puede pagar más de PER 15.

- Un líder debe hacer valer su liderazgo, creciendo y transformandolo en efectivo para poder justificar PERs elevados.