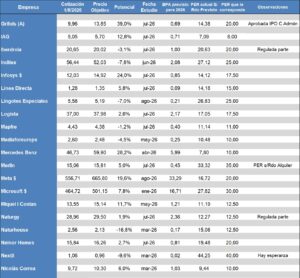

Microsoft. Año 2026 (cerrado el 30 de junio 2026) y previsiones para 2027.

- Microsoft aumenta sus ingresos un 17,8% en su año 2026 y suma un año más con este nivel de aumento anual de ingresos.

- Sus gastos crecen menos y el margen EBIT aumenta +20,8% alcanzando un margen del 46,8% frente al 45,6% conseguido en 2025.

- El BAI aumenta +34,2% aunque debemos considerar +31,6% si restamos 3.200M$ que ha obtenido por la revalorización de su inversión en Anthropic pues, debemos considerarla un extraordinario.

- El beneficio neto ordinario, sin este extra, queda con un aumento del 28,8% y alcanza los 131.189M$ que sobra unos ingresos de 331.839M$ supone un 39,5% de margen de beneficio neto que solo pueden alcanzar los monopolios.

- Un BPA de 21,5$/Acc con un PER 27,5 que justifica por los motivos indicados, nos lleva a un precio objetivo de 591,25$/Acc para el año fiscal 2027. Precio que podremos testear cuando presente los resultados de su 1Q 2027 a finales de octubre 2026.