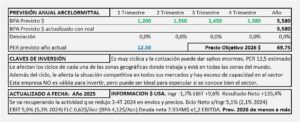

ArcelorMittal. Estudio Base

- ArcelorMittal es el mayor productor de acero del mundo. Por las características de sus productos, debe estar cerca del cliente y esto le obliga a estar presente en prácticamente todas las zonas del mundo (excepto China).

- La producción en el mundo es muy estable medida en Tm de acero, pero las oscilaciones en los ingresos y en los costes de la materia prima, son enormes. Esto provoca enormes variaciones en los resultados que dependen de un gran número de factores.

- Arcelor en una gran empresa, líder mundial, con ingresos de 60-70.000 M$ (Acerinox no llega a 5.000M€) pero sus resultados dependen de circunstancias externas en las que no puede influir y le afectan de forma indiscriminada, tanto en sus ingresos como en sus costes, en consecuencia, no puede controlar su propio negocio.

- Si la propia empresa no puede controlar su propio negocio, difícilmente se puede invertir de forma racional en la misma. En mi opinión, solo es válida para especular.

- Ojo, la información está en Dólares USA, salvo que se indique que son €.

RANKIA … Reflexiones sobre la bolsa en 2018 y sensaciones para 2019.

No son los precios los que deben marcar la inversión, cuando bajan los precios y aumenta el valor, la tendencia real de la empresa no es de bajada, ¡es de subida!, la fortaleza está en el valor y no en el precio.

Precios Objetivo 5 de Enero 2019

- Estos precios no son una recomendación de compra ni de venta, son mi sincera opinión basada en el análisis fundamental de cada empresa y en cualquier caso, están sometidos a las condiciones generales de la web que se exponen en el “Aviso Legal” de la misma.

- No están ajustados con los precios de la bolsa, ni con ningún consenso de mercado.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

- La justificación de cada precio está en los informes de las respectivas empresas.

Acceso libre a 60 empresas analizadas y actualizadas con la información presentada hasta la fecha en la CNMV.

Precios objetivo:

RANKIA …Una interpretación sobre la situación de la bolsa. Consideraciones sobre el sector financiero.

Cuando las expectativas que descuenta la bolsa se basan en situaciones que se pueden producir a muy largo plazo y el PER al que cotiza cada empresa contiene una gran parte de estimaciones o elucubraciones, el riesgo de cambio en la tendencia de los precios es muy elevado y el vuelco en la cotización (en las empresas que descuentan grandes expectativas) o la explosión al alza (en las que descuentan desastres) puede darse con relativa facilidad, independientemente de que al final las expectavivas que se están descontando se cumplan o no.

Precios objetivo actualizados a fecha 1/12/2018

- Estos precios no son una recomendación de compra ni de venta, son mi sincera opinión basada en el análisis fundamental de cada empresa y en cualquier caso, están sometidos a las condiciones generales de la web que se exponen en el “Aviso Legal” de la misma.

- No están ajustados con los precios de la bolsa, ni con ningún consenso de mercado.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

- La justificación de cada precio está en los informes de las respectivas empresas.

Acceso libre a 60 empresas analizadas y actualizadas con la información presentada en la CNMV a fecha 3T 2018.

RANKIA … OHL ¿Turnaround?

Los resultados presentados por OHL en el 3T de 2018 han ofrecido pérdidas enormes, pero no hay que darle demasiada importancia, dada la situación. En la presentación de estos resultados, ha sucedido algo mucho más importante para la inversión en OHL.

Se ve claramente que la nueva dirección, ha hecho un buen diagnóstico de la situación, ha identificado el problema fundamental y han entrado a saco en su solución. Saben dónde está la bola del centro y se han puesto a tirar fuerte de ella.

Renta 4. Estudio Base

- Renta 4 es una entidad bancaria especializada en servicios de inversión. Su negocio está localizado en un 97% en España.

- Sus ingresos proceden en un 85-90% de las comisiones.

- Su eficiencia necesita mejorar.

- Los resultados dependen fundamentalmente de la evolución de los mercados (Renta 4 no puede influir) pero también, del volumen de recursos gestionados.

- El volumen de recursos administrados y gestionados crecen en el entorno del 6%.

- Tiene muy bajo volumen de contratación en bolsa.