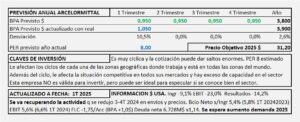

ArcelorMittal ($). Año 2024 y previsiones para 2025

- Los ingresos disminuyen -8,5% a consecuencia del menor precio del acero (-7,6%) y una disminución del número de envíos de acero (-2,4%). Sobre una base ajustada, teniendo en cuenta las entradas y salidas de perímetro, los envíos aumentaron +1,7%.

- Los resultados del ejercicio 2024 han sido mejores que los de 2023, aunque sin considerar los extraordinarios que perjudicaron las métricas de 2023 el año 2024 ha sido peor que el 2023.

- Espero una mejora del BPA para 2025 que lo dejará en 3,8$/Acc al que aplicando PER 8 obtengo un precio objetivo de 30,4$/Acc que probablemente habrá que ajustar durante el año debido a las características de ArcelorMittal que le hacen impredecible y con capacidad para grandes cambios, en sus resultados y su cotización, en cortos espacios de tiempo, en función de los cambios en el precio de acero.

ArcelorMittal ($). Año 2023 y previsiones para 2024

- Los ingresos se redujeron -14,5%, el resultado de explotación (EBIT) se redujo -77,2% y el resultado neto -90,12%. El BPA quedó un -89,3% por debajo del BPA de 2022 o lo que es lo mismo, 1,09$/Acc que, sin extraordinarios hubiera sido de 5,78$/Acc (-43,5%).

- El 2021 y 2022 fueron años de récord de beneficios para ArcelorMittal. 2023 no ha sido tan bueno como lo fueron los anteriores, pero, descontado extraordinarios, el resultado hubiera sido de 4.867M$ en vez de los 919M$ obtenidos, lo que significa que el año se ha salvado son dignidad, en línea con los años 2017-2018 prepandemia.

- La previsión de crecimiento en resultados la he realizado partiendo del BPA ordinario de 2023 (5,78$/Acc) aplicando un aumento en el BPA del 8% llegamos a un BPA para 2024 de 6,25$/Acc al que aplicando PER 5 se obtiene un precio de 31,3$/Acc ajustado a los 31,2$/Acc obtenidos por DCF. El precio podría tener grandes variaciones a alza o la baja según evolucione el precio del acero.

ArcelorMittal ($). Año 2022 y previsiones para 2023

- Los Ingresos aumentan +4,3% a consecuencia de la mejora de los precios de venta. No obstante, la producción en Tm de acero (-15%) y los envíos de acero (-11,1%) se reducen, aunque de forma diferente según zonas. La producción de mineral hierro también se reduce un -11,0%.

- El EBIT se reduce un -39,5% a consecuencia del mayor gasto, pero si tenemos en cuenta que los resultados de 2021 fueron excepcionales, el obtenido es un gran resultado. Margen EBIT 12,9% (22,2% en 2021 y 8-8,5% en años buenos anteriores).

- El resultado neto sobre Ingresos se reduce un -37,8% y queda en 11,7% s/Ingresos que comparado con 2021 es reducido, pero sigue siendo muy bueno si lo compramos con el 6-7% que obtenía en los años buenos anteriores.

- Teniendo en cuenta que este tipo de empresas suelen llevar asociada una gran incertidumbre en los resultados y una elevada volatilidad en la cotización, espero un BPA de 12,0$/Acc para 2023 que supone un aumento del 15% sobre el obtenido en 2022 y aplicando un PER de 2,5 lleva el precio objetivo a los 30,0$/Acc

ArcelorMittal ($ USA). Año 2020 y previsiones para 2021

- Los ingresos se reducen -24,6% y el resultado es negativo por -733M$. El Covid le ha afectado mucho, en Europa pararon la mayor parte de las plantas. El precio del acero que empezó el año en 700$/Tm, cayó por debajo de 500$/Tm en el 1S 2020 y terminó el año en 1.150$/Tm.

- El precio medio de la Tm de acero vendida por AM en 2020 fue de 637$, siendo el de 2019 de 697$ y el de 20018 de 769$. Para los cálculos del precio objetivo para 2021 he utilizado un precio medio estimado del acero de 800$/Tm con un BPA para el 1S mucho mayor que el del 2S. Con un BPA estimado de 3,4$/Acc a PER 10 llego a un precio objetivo de 34,0$/Acc que es similar al calculado por DCF de 31,96$/Acc. Pero dada la dependencia del precio del acero y conforme está cotizando en el comienzo de 2021 puede pasar cualquier cosa con la cotización de AM.

ArcelorMittal. Estudio Base

- ArcelorMittal es el mayor productor de acero del mundo. Por las características de sus productos, debe estar cerca del cliente y esto le obliga a estar presente en prácticamente todas las zonas del mundo (excepto China).

- La producción en el mundo es muy estable medida en Tm de acero, pero las oscilaciones en los ingresos y en los costes de la materia prima, son enormes. Esto provoca enormes variaciones en los resultados que dependen de un gran número de factores.

- Arcelor en una gran empresa, líder mundial, con ingresos de 60-70.000 M$ (Acerinox no llega a 5.000M€) pero sus resultados dependen de circunstancias externas en las que no puede influir y le afectan de forma indiscriminada, tanto en sus ingresos como en sus costes, en consecuencia, no puede controlar su propio negocio.

- Si la propia empresa no puede controlar su propio negocio, difícilmente se puede invertir de forma racional en la misma. En mi opinión, solo es válida para especular.

- Ojo, la información está en Dólares USA, salvo que se indique que son €.