ArcelorMittal ($). Año 2022 y previsiones para 2023

- Los Ingresos aumentan +4,3% a consecuencia de la mejora de los precios de venta. No obstante, la producción en Tm de acero (-15%) y los envíos de acero (-11,1%) se reducen, aunque de forma diferente según zonas. La producción de mineral hierro también se reduce un -11,0%.

- El EBIT se reduce un -39,5% a consecuencia del mayor gasto, pero si tenemos en cuenta que los resultados de 2021 fueron excepcionales, el obtenido es un gran resultado. Margen EBIT 12,9% (22,2% en 2021 y 8-8,5% en años buenos anteriores).

- El resultado neto sobre Ingresos se reduce un -37,8% y queda en 11,7% s/Ingresos que comparado con 2021 es reducido, pero sigue siendo muy bueno si lo compramos con el 6-7% que obtenía en los años buenos anteriores.

- Teniendo en cuenta que este tipo de empresas suelen llevar asociada una gran incertidumbre en los resultados y una elevada volatilidad en la cotización, espero un BPA de 12,0$/Acc para 2023 que supone un aumento del 15% sobre el obtenido en 2022 y aplicando un PER de 2,5 lleva el precio objetivo a los 30,0$/Acc

- Por zonas:

NAFTA (16% del negocio total) aumenta ingresos +9,9% a consecuencia de una mejora del precio medio del +7,7% aunque con un margen EBIT menor (20,5% frente al 22,3% de 2021) y un descenso del -2,5% en la producción de TM y un volumen de envíos similar al año anterior.

BRASIL (16% del negocio total) aumenta ingresos +6,8% a consecuencia de un aumento en precios del 8,2% y una reducción en el EBIT que queda en 20,2% (29,5% en 2021). La producción se reduce -4,3% y los envíos -3,8%.

EUROPA que representa el 54% del negocio mejora los ingresos +9,1% con precios +20,8% pero el margen EBIT se reduce -24,3% y queda en 9,1% (13,1% en 2021). La producción de acero se reduce -13,3% y los envíos de acero -9,0%.

ACIS Y MINERÍA (10-12% del negocio) tienen una fuerte reducción en Ingresos, EBIT, producción y envíos.

- ArcelorMittal es una empresa muy cíclica y como la mayoría de este tipo de empresas, está preparada para sufrir los altibajos de los ciclos. La deuda neta asciende a 2.236M€ (4.030M€ en 2021) que representa 0,2 veces EBITDA. Invierte lo que amortiza y el flujo libre de caja asciende a 7,4$/Acc con un BPA de 10,2$/Acc. El excedente de circulante aumenta hasta 4.300M$ (864M$ en 2021) frente a unos excedentes que normalmente suelen ser negativos y debe financiar.

- Previsión de crecimiento:

- Se estima que la adquisición de Texas HBI y la adquisición de CSP de Brasil (que se completará en el primer trimestre de 2023) agregarán unos 500 M$ al EBITDA normalizado en 2023.

- Se espera que el CAPEX para el año 2023 oscile entre 4.500 y 5.000 millones de dólares. En 2022 asciende a 3.500M$.

- Por otra parte, se espera que en 2023 se produzca un repunte de los envíos a consecuencia de que los inventarios de los clientes están en niveles bajos que podrían provocar un aumento en precios y en volúmenes. No obstante, la incertidumbre geopolítica sigue siendo elevada.

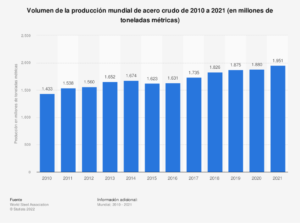

- Las variaciones en ingresos y resultados proceden fundamentalmente de los cambios en los precios pues, la producción mundial de acero es constante y crece aproximadamente 2-5% anual, como podemos ver en el gráfico Es de esperar que en el año 2023, partiendo de inventarios bajos, aumente la demanda de acero que provoque un aumento de envíos y sobre todo de los precios del acero.

- Teniendo en cuenta la gran incertidumbre y volatilidad que suelen tener habitualmente los resultados en este tipo de empresas, espero un BPA de 12,0$/Acc para 2023 que supone un aumento del 15% sobre el obtenido en 2022 (10,2$/Acc) y aplicando un PER de 2,5 lleva el precio objetivo a los 30,0$/Acc

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir