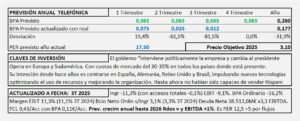

Telefónica. Estudio Base

- Telefónica es una buena empresa, con resultados positivos recurrentes y buenos márgenes. Su problema es que no crece y para que el inversor consiga una rentabilidad adecuada debería pagar precios en bolsa de 5-6€/Acc. Unos dividendos de 0,4€/Acc provocan que cotice por encima de estos precios.

- Telefónica se está reestructurando y con ella, si excluimos América Latina, se quedará con el 63% de los accesos actuales, pero éstos contienen el 76% de los ingresos y el 94% del resultado de explotación actual. Además se queda con una zona que probablemente será más receptiva al crecimiento adicional que pueden traer las nuevas tecnologías.

- Los objetivos que se fijan no son muy ambiciosos y deberían ser alcanzados: Objetivo crecer un 4% en dos años en ingresos (2% anual) y en resultados 8-10% en los dos años (4-5% anual). Teniendo en cuenta que los ingresos se estaban reduciendo anualmente, no están mal.

- El precio objetivo para 2020 (8,0€/Acc) podrá tener oscilaciones relativamente fuertes en función de cómo se vayan produciendo los avances en la reestructuración.

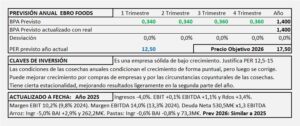

Ebro Foods. Estudio Base

- Ebro Foods es un grupo líder en alimentación. Tiene dos grandes líneas de negocio: “Arroz” y “Pasta” y opera fundamentalmente en Europa, América del Norte y Sudeste Asiático.

- Es una empresa sólida con una ligera estacionalidad que le proporciona aumento de ingresos en la segunda mitad del año.

- Tiene cierta dependencia de las cosechas de arroz y trigo en costes e ingresos que provocan variaciones anuales, a pesar de lo cual, unos años con otros las variaciones son pequeñas y el crecimiento escaso.

- El escaso crecimiento y una normal generación de efectivo no justifica el PER 20 que se suele pagar por ella. Por Ebro no se puede pagar más de PER 15.

- Un líder debe hacer valer su liderazgo, creciendo y transformandolo en efectivo para poder justificar PERs elevados.

Precios objetivo actualizados a fecha 1 de Diciembre 2019

- Estos precios no son una recomendación de compra ni de venta, son mi sincera opinión basada en el análisis fundamental de cada empresa y en cualquier caso, están sometidos a las condiciones generales de la web que se exponen en el “Aviso Legal” de la misma.

- No están ajustados con los precios de la bolsa, ni con ningún consenso de mercado.

- Son precios que puedo justificar por fundamentales y en algún caso, puede haber una gran diferencia con los precios de cotización.

- La justificación de cada precio está en los informes de las respectivas empresas.

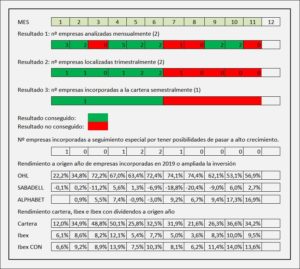

La web tiene acceso libre a más de 70 empresas, analizadas y actualizadas permanentemente con la información presentada hasta la fecha en la CNMV.

Precios objetivo:

OHL. Resultados 3T 2019

- OHL mantiene en el año 2019 una evolución perfecta y de acuerdo a las previsiones que presentó en su plan de salida de la crisis.

- El año 2019 será de trámite y de recuperación de márgenes. Será en 2020 cuando empiece a obtener resultados claramente positivos.

- La evolución de las magnitudes durante 2019 como consecuencia de la buena gestión garantizan el cumplimiento de las previsiones.

- En los tres meses de Julio-Septiembre, OHL ya obtiene todos los márgenes positivos y un beneficio neto de +4,9M€.

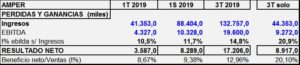

Amper situación a fecha 3T 2019

La situación actual de Amper en 2019 es la siguiente:

Los ingresos por trimestres, como vemos, han sido relativamente estables de esta forma: 1T 41,4M€ 2T 47,1M€ 3T 44,4M€

Para cumplir las previsiones del Plan debería obtener en los tres meses que conforman el 4T unos ingresos de 155,8M€ (44,4M€ obtenidos en el 3T), un EBITDA de 10,2M€ (9,3M€ obtenidos en el 3T) y un Beneficio neto de 9,7M€ (8,9M€ obtenidos en el 3T).