Precios objetivo actualizados a fecha 1 de septiembre de 2025

- La bolsa es autónoma y los precios pueden seguir subiendo (o bajando) pero si siguen subiendo, ya no será con el apoyo de los fundamentales.

- A mitad de agosto, los precios del conjunto de la bolsa española alcanzaron x2,03 veces el valor contable. Este 1:2 no ocurría desde 2004-2008. Es un nivel peligroso y, de momento, la bolsa ha corregido cuando lo ha tocado, de la misma forma que corrigió al alza, en su día, cuando hizo 1:1.

- No hay burbuja, pero tampoco hay potencial para subir.

- Los bancos ya no tienen recorrido al alza. Al menos, no lo pueden justificar por sus fundamentales. Su negocio tocó techo y el “core” se está reduciendo en todos ellos. El aumento de sus resultados se ha producido por circunstancias extraordinarias que se irán diluyendo conforme transcurra el año. En el 1T subieron mucho, en el 2T han subido menos, en el 3T quedarán a la par y terminarán el año con descensos.

- Como ejemplo el BBV (el resto de bancos las cifras son idénticas): en el 1S 2024 se imputaron 952M€ por el impuesto especial a la banca. En el 1S 2025 se han imputado 150M€. Esto significa que en el 1S 2025 se han imputado menos coste por importe de 800M€. Por otra parte tenemos que los resultados del 1S 2025 han aumentando en 450M€ . Lo cual significa que el beneficio neto no solo no ha aumentado un +9% sino que en realidad ha descendido un -7% por lo que la bolsa está pagando por un crecimiento falso en los bancos. La realidad es que tanto el negocio «core» como los resultados, en todos los bancos, se están reduciendo en 2025.

- El resto de empresas no financieras que pueden tirar del índice están sin potencial para subir.

- Los inversores debemos extremar las alertas y tener en cuenta que nadie invierte en la bolsa, invertimos en determinadas empresas y aunque hay muchas con potenciales negativos, también las hay con buenos potenciales y son una oportunidad de compra, tanto en España como en otros países.

Precios objetivo:

Precios objetivo actualizados a fecha 1 de septiembre de 2025

- La bolsa es autónoma y los precios pueden seguir subiendo (o bajando) pero si siguen subiendo, ya no será con el apoyo de los fundamentales.

- A mitad de agosto, los precios del conjunto de la bolsa española alcanzaron x2,03 veces su valor contable. Este x2 no ocurría desde 2004-2008. Es un nivel peligroso y, de momento, la bolsa ha corregido cuando lo ha tocado, de la misma forma que corrigió al alza en su día cuando hizo 1:1.

- No hay burbuja, pero tampoco hay potencial para subir.

- Los bancos ya no tienen recorrido al alza. Al menos, no lo pueden justificar por sus fundamentales. Su negocio tocó techo y el “core” se está reduciendo en todos ellos. El aumento de sus resultados se ha producido por circunstancias extraordinarias que se irán diluyendo conforme transcurra el año. En el 1T subieron mucho, en el 2T han subido menos, en el 3T quedarán a la par y terminarán el año con descensos.

- El resto de empresas no financieras que pueden tirar del índice están sin potencial para subir.

- Los inversores debemos extremar las alertas y tener en cuenta que nadie invierte en la bolsa, invertimos en determinadas empresas y aunque hay muchas con potenciales negativos, también las hay con buenos potenciales y son una oportunidad de compra, tanto en España como en otros países.

Precios objetivo:

Microsoft. Año 2025 (cerrado el 30 de junio de 2025) y previsiones para 2026

- Microsoft ha tenido un buen año 2025, los ingresos crecieron un +14,9% y el margen EBIT mejoró un +17,4% consiguiendo un margen EBIT del 45,6% (44,6% en 2024). El margen EBITDA alcanzó en 57,7% (53,7% en 2024).

- El resultado neto aumentó +15,5% y el margen se fue al 36,2% S/Ingresos (36,0% en 2024).

- La nube seguirá siendo el motor del crecimiento futuro a corto y medio plazo.

- Las previsiones para el año fiscal 2026 que empezó el 1 de julio de 2025 son optimistas.

- Con todo lo expuesto, espero un aumento en el BPA del 16% para el año 2026 que lo llevará a 15,9$/Acc. Al que aplicando PER 30 que justifica por su crecimiento obtenemos un precio objetivo de 477,0$/Acc. Podría ser revisado el PER al alza.

Precios objetivo actualizados a fecha 1 de agosto de 2025

- Los resultados del 1S 2025 no cambian nada fundamental en el Ibex y no debería subir más, pero la bolsa es autónoma y los precios pueden seguir subiendo (o bajando). Si siguen subiendo, ya no será con el apoyo de los fundamentales.

- Los bancos ya no tienen recorrido al alza. Al menos, no lo pueden justificar. Su negocio tocó techo y el “core” se está reduciendo en todos ellos. El aumento de sus resultados se ha producido por circunstancias extraordinarias que se irán diluyendo conforme transcurra el año. En el 1T subieron mucho, en el 2T han subido menos, en el 3T quedarán a la par y terminarán el año con descensos.

- El resto de empresas no financieras que pueden tirar del índice están sin potencial para subir.

- Los inversores debemos extremar las alertas y tener en cuenta que nadie invierte en la bolsa, invertimos en determinadas empresas y aunque hay muchas con potenciales negativos, también las hay con buenos potenciales y son una oportunidad de compra, tanto en España como en otros países.

Precios objetivo:

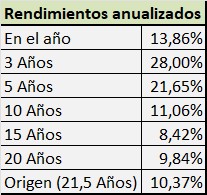

Rentabilidad de la cartera durante 1S 2025

- La rentabilidad de la cartera durante el 1S 2025 ha sido del 13,9% quedando por debajo del Ibex 7,7 puntos y por debajo del Ibex con Dividendos en 9,6 puntos. Durante el 2T se ha recuperado respecto a los índices pues en el 1T 2025 iba por debajo en 11,5 y 12,2 respectivamente.

- El Ibex no tiene potencial, mientras la cartera tiene un +28%. Es previsible que pase como en 2024 y la cartera vaya ganando terreno hasta terminar el año 2025 superando los índices con creces.

- La rentabilidad media de las carteras en co-gestión ha sido del 13,2% y tienen potenciales en el entorno del 28%.

- La rentabilidad anualizada en distintos plazos ha sido esta:

- La rentabilidad total a origen (21,5 años) ha sido del +735% (x8,4) y anualizada +10,37%.

Precios objetivo actualizados a fecha 1 de julio de 2025

- La bolsa española sigue en la misma situación que el mes pasado.

- Muchas empresas cotizadas en la bolsa española no han presentado información del 1T 2025 y los precios objetivo no se han podido actualizar. Ojo a fecha estudio.

- El descuento de los dividendos que se pagarán en julio podría provocar alguna reducción en el índice, pero nada preocupante salvo extraordinarios.

- El Ibex no debería subir más, pero la bolsa es autónoma y los precios pueden seguir subiendo (o bajando). Si siguen subiendo, ya no será con el apoyo de los fundamentales.

- Los bancos ya no tienen recorrido al alza. Al menos, no lo pueden justificar. Su negocio tocó techo y el aumento de sus resultados en el 1T 2025 se ha producido por circunstancias extraordinarias que se irán diluyendo conforme transcurra el año. El resto de empresas que pueden tirar del índice están sin apenas potencial para subir.

- Los inversores debemos extremar las alertas y tener en cuenta que nadie invierte en la bolsa, invertimos en determinadas empresas y aunque hay muchas con potenciales negativos, también las hay con buenos potenciales y son una oportunidad de compra, tanto en España como en otros países.

- Si se busca, se encuentra.

Precios objetivo:

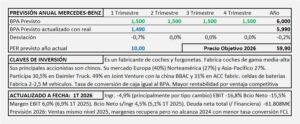

Mercedes Benz. Estudio Base

- MB Group es un fabricante alemán del sector de la automoción que opera en el segmento medio-alto de automóviles. También fabrica vehículos comerciales. Los mayores accionistas son chinos.

- Mercedes-Benz Goup (MB) produce cerca de 2,5 millones de vehículos anualmente, siendo el 84% coches (unos 2 millones) y el 16% furgonetas. El volumen de coches electrificados está por debajo del 20% del total de coches a final de 2024 y en furgonetas el 5%.

- Entre 2025 y 2027 MB Group va a realizar el mayor programa de lanzamiento de modelos de su historia. Todos los nuevos lanzamientos llevarán incorporado el mayor nivel de tecnología. Los modelos que se van a lanzar en 2025 (CLA) se ofrecerán con diferentes tipos de motorización, pero irán evolucionando hacia solo eléctricos “en la década de 2030”. En VAN la conversión será más lenta que en CARS.

- MB Group tiene ventaja competitiva que se manifiesta en sus métricas y podemos testearla comparando con VW Group.

- El vehículo eléctrico no es una revolución en el mercado de la automoción. Supone una ampliación de la oferta de tecnologías en el sector. Ahora serán tres y antes eran dos, pero no cambia nada más, el mercado sigue siendo el mismo. La supervivencia de cualquiera de las tres tecnologías dependerá de lo que decida el cliente.

- Espero un aumento en el BPA del 5% con el que alcanzará los 10,7€/Acc (en 2024 fue de 10,2€ y en 2023 de 13,46€) al que aplicando PER 5,5 llegamos a un precio objetivo de 59,0€/Acc. Por DCF obtengo 135,9€/Acc que se corresponde en múltiplos con un PER de 12,5 que es el que creo más razonable en las actuales circunstancias.