NVIDIA. Año 2025 y previsiones para 2026.

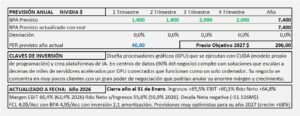

- Nvidia cierra el año el 31 de enero por lo que el año 2026 ya está cerrado y ahora estamos con el 2027.

- Los ingresos aumentan +65,5%, el EBIT +60,1% y el resultado neto +64,8%.

- Margen EBIT alcanza el 60,4% (62,4% año anterior) resultado neto sobre ingresos 55,6% (55,9% año anterior). Nvidia invierte 18.500M$ en I+D y este gasto ha aumentando un +43,2% en el último año.

- Para 2026 (año fiscal 2027) espero un crecimiento del +50% (su previsión +75%) que llevará el BPA a 7,4$/Acc al que, aplicando PER 40 que no se justifica por su crecimiento pues, por el crecimiento que se espera le correspondería un PER imposible, llegamos a un precio objetivo de 296,0$/Acc que coincide con el obtenido por DCF de 291,6$/Acc

Nvidia. Estudio Base

- En centros de datos (90% del negocio) Nvidia compite con soluciones de computación y redes que pueden escalar a decenas de miles de servidores acelerados por GPU interconectados que funcionan como un solo ordenador gigante.

- En los últimos dos años, el crecimiento ha sido espectacular y se ha producido por sus soluciones para centros de datos.

- Nvidia no controla su mercado y solo es un proveedor de grandes clientes que controlan al consumidor final. Sus clientes son empresas enormes que pueden cambiar las relaciones competitivas si se lo proponen. Un 40-50% de los ingresos de Nvidia procede de unos pocos clientes que tienen, cada uno de ellos, un gran poder de negociación.

- Si no hay cambios competitivos en el mercado, su potencial de crecimiento es enorme, pero el riesgo de que haya cambios también es enorme.

- Partiendo de un BPA del año 2025 (cerrado en 31/1/2025) de 2,94$/Acc espero un crecimiento para el año 2026 del 40% (hasta el 1S 2026 va con un 44%) al que aplicando PER 45 llegamos a un precio objetivo de 185,12$/Acc que considero razonable, a pesar de que podría haber mucha volatilidad en la cotización y quedar temporalmente desfasado en más o en menos.