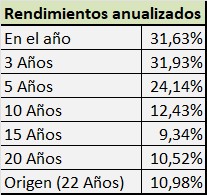

Encajes en las cuentas de los bancos durante 2025.

Vamos a ver los encajes que están haciendo todos los bancos en el año 2025 para dar apariencia de que está aumentando el negocio y los resultados, mientras la realidad es que ambos se están reduciendo.

Estos encajes no son una manipulación de las cuentas, se trata de que utilizan artilugios que no son ilegales y son reales, pero provocan una sensación falsa que no se corresponde con la realidad, ofreciendo una información comparable entre los años 2024 y 2025 que claramente no es comparable.

La comparación entre los años es muy importante porque nos da la información sobre el crecimiento (o decrecimiento) que está teniendo la empresa. La capacidad de crecer es lo que determina el PER y en consecuencia, la cotización.

Cuando hay cambios que afectan de forma relevante a la información, todas las empresas, incluidas los bancos, dan la información del año anterior ajustada para que sea comprable y añaden una nota que aclara que los datos del año anterior se han modificado “a efectos comparables”.

Esta modificación que se hace para que la información sea comparable, no la están haciendo los bancos en 2025 y se da en un entorno de enormes subidas en las cotizaciones de los bancos, por lo que, es evidente que los bancos se están esforzando en “ocultar” todo aquello que pueda parjudicar las cotizaciones.