Mapfre. Año 2025 y previsiones para 2026

- Los resultados netos aumentan un 17,1% como consecuencia de un aumento en las primas de No Vida del +4,3% que, al aumentar los gastos solo un +1,6% llevan a un aumento del resultado del seguro de No Vida del +42,3%.

- El resto ha tenido un comportamiento normal con las primas imputadas del seguro de Vida aumentando +6,8% y los gastos +10,9% que han llevado al resultado de Vida a un descenso del -15,1%. Las inversiones aumentan +6,0% que son compensadas por un aumento de los gastos de las inversiones del +6,3% y dejan al resultado de las inversiones con un aumento del +4,6%.

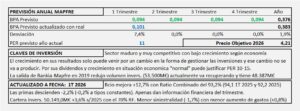

- Con las hipótesis expuestas, espero un crecimiento del +1,5% para 2026 que llevarán el BPA a los 0,376€/Acc al que aplicando PER 11 que se corresponde con este bajo crecimiento nos lleva a un precio objetivo de 4,14€/Acc.

Mapfre. Año 2024 y previsiones para 2025.

- Mapfre ha tenido un buen ejercicio en 2024, con una mejora del 42,87% en los resultados netos a consecuencia de una mejora del 63,7% en el resultado del seguro que ha compensado holgadamente un menor resultado del -18,3% en las inversiones. Una menor siniestralidad en “No Vida” junto a una actualización de tarifas que ha compensado la inflación de costes habida en años anteriores, han provocado el aumento de los resultados de 2024.

- Para 2025, en la zona de influencia de Mapfre, no se prevé una recesión, pero sí se producirá una moderación del crecimiento con una evolución muy incierta de la inflación, por no decir que preocupante. Por otra parte, el año 2024 ha tenido un gran aumento de resultados (+42,9%) que no va a tener continuidad en 2025.

- Espero un descenso en los resultados del -5% que llevarán el BPA de 2025 a los 0,3€/Acc al que aplicando PER 9 que se corresponde con el crecimiento esperado, nos lleva a un Precio Objetivo de 2,70€/Acc.

Mapfre. Año 2023 y previsiones para 2024

- Mapfre es una empresa que basa su negocio, en gran medida, colaborando con otras entidades con las que mantienen empresas conjuntas. Estas empresas en gran parte están participadas mayoritariamente por Mapfre y en consecuencia, consolidan en sus cuentas por el método global. Al consolidar por este método, todas las cuentas se suman al 100%, pero cuando Mapfre presenta sus resultados, estos quedan reducidos en una parte muy relevante. En 2023 el 46,5% de sus resultados, pertenece a los minoritarios. Las cifras de la cuenta de resultados, del balance y los flujos de efectivo, pierden gran parte de su sentido, al incluir una gran cantidad de negocio que, de consolidar por el método proporcional, quedaría fuera de las cuentas de Mapfre.

- El año 2024 será de poco crecimiento y mi previsión es que el BPA de Mapfre aumente en el entorno del 3-5% si no hay extraordinarios y alcance los 0,23€/Acc que aplicando un PER 9 nos lleva a un precio objetivo de 2,07€/Acc.

Mapfre. Año 2022 y previsiones para 2023

- Los resultados de Mapfre en el año 2022 se reducen -16,1% s/ 2021. El resultado del período ha aumentado +4,7% pero este incluye el de los socios minoritarios que han aumentado un 63,3% este año y en 2022 se llevan el 41% del total. En consecuencia, el resultado de los accionistas de Mapfre queda con la reducción negativa indicada.

- Partiendo de estas expectativas económicas poco optimistas, la previsión de resultados para 2023 apunta a un crecimiento muy bajo o incluso plano, por lo que, el BPA previsto para 2023 ascendería a 0,215€/Acc (0,21€/Acc en 2022). Aplicando un PER 9 que se corresponde con este crecimiento, llegamos a un precio objetivo para 2023 de 1,93€/Acc.

Mapfre. Año 2021 y previsiones para 2022

- Mapfre ha tenido un año 2021 bueno, con un aumento del resultado del 45,3% sobre los conseguidos en 2020 y del 25,6% sobre los de 2019.

- Los ingresos de los seguros considerando el volumen de primas imputadas han aumentado +4,7% pero los gastos relacionados con los mismos han aumentado más (+8,3%) con lo que, los resultados de los seguros se reducen en -592,4 M€ s/ los del año 2020 y quedan en -321,4M€

- Los ingresos de las inversiones se reducen -2,9% pero al reducirse los gastos de las inversiones un -19,8% el resultado de las inversiones aumenta en 526,1M€ y alcanza los 1.662,8M€ en 2021, beneficiado por menores impuestos y menos minoritarios.

- Dado que en 2022 no incorporará en sus resultados los procedentes de Bankia-Mapfre (que sí le ha aportado en 2021) y que no esperan muchas alegrías del crecimiento de la economía, en mis previsiones he considerado un crecimiento negativo del -7,5% con el que obtendría un BPA de 0,23€/Acc que a PER 10 nos llevaría a un precio objetivo de 2,3€/Acc para el año 2022.

Mapfre. Año 2020 y previsiones para 2021

- Mapfre reduce sus resultados de 2020 en un -13,6%. Las primas imputadas de NO Vida se reducen un -7% y las de Vida -13%. No obstante, son resultados planos respecto al 2019 si tenemos en cuenta que ha habido un deterioro extraordinario en el fondo de comercio de 134,8M€ antes de impuestos.

- El crecimiento previsto para 2021 en resultados es del 10% (si consideramos el fondo de comercio deteriorado quedaría en 0%). La previsión de crecimiento está condicionada por la mejora de la crisis en España y la compensación que pueda recibir de Bankia. No obstante dejo el PER en 10 (precio objetivo 1,9€/Acc) a la espera del desenlace de la relación con Bankia y los movimientos relacionados que pueda hacer Mapfre. Es posible que aumente el PER a 12,5 en el transcurso del año con el que se obtendría un precio objetivo de 2,4€/Acc

Mapfre. Resultados 2018

- Mapfre obtiene resultado cero en el 4T. El BPA de 2018 asciende a 0,173€/Acc, un -24,6% respecto al obtenido en 2017.

- El resultado de la cuenta técnica mejora en 449M€ como consecuencia de que, a pesar de que han descendido los ingresos por las primas imputadas en -161M€, los gastos lo han hecho en -610M€.

- Los resultados de las inversiones se reducen en -524,8M€. La caída de los resultados de las inversiones está siendo muy preocupante. El rendimiento obtenido en el año sobre el saldo de las inversiones a final de año, se ha reducido desde el 4,6% en 2016, hasta el 3,8% en 2017 y el 2,7% en 2018. Pasando desde un rendimiento de 2.267,3M€ en 2016 a 1.349,7M€ en 2018.

- El resultado antes de impuestos se reduce en -178,2M€ y como consecuencia de haber pagado en 2018 mayor tasa de impuestos, los resultados del período se reducen en -220,9M€. Una menor participación de los minoritarios, llevan el beneficio neto a ser 171,7M€ menor al de 2017 y el BPA queda en 0,173€/Acc, frente a 0,229€/Acc de 2017 (un -24,6% menos) e igual al que tenía hasta el 3T 2018.

- Los tipos de la renta fija en Europa y Brasil, le están perjudicando. Mapfre mantiene la renta fija hasta vencimiento (6,7 años de media), estos últimos años está venciendo la deuda a cinco años que tenía comprada en los años 2011-2013 a tipos del 6-7%. Por una parte, conforme vence la deuda a tipos altos, se reduce el rendimiento total de la cartera de renta fija (81% de las inversiones financieras totales) y por otra parte, está sustituyendo deuda a tipos del 6-7% por deuda a tipos 1,05-1,42%.

- En el año 2019 seguirá este efecto, aunque probablemente será menor y los resultados estarán en línea con los de este año, sin ofrecer apenas crecimiento.

Mapfre. Resultados 3T 2018

- Mapfre aumenta los resultados en un 18,9% respecto a los del 3T 2017.

- El resultado antes de impuestos solo ha mejorado un 3,7%, como cabe esperar en una empresa que solo puede crecer lo que crece la economía. Un menor importe de minoritarios (-16,3%) es lo que provoca el aumento significativo del beneficio neto atribuido al grupo.

- El resultado de las inversiones se reduce un -22,5% hasta un importe en términos absolutos de 1.221,8M€ (1.514,4M€ en 3T 2017) y la cuenta técnica mejora hasta 33,4M€ de beneficios, cuando en 3T 2017 fueron -307,9M€ de pérdidas.

- En el resto poca variación, el ratio combinado que mide la siniestralidad más los gastos asociados a la misma respecto al volumen de primas, no ha tenido variación durante el año 2018 (98,1) y la solvencia es muy buena, con un ratio del 201,7% lo que significa que tiene doble capital del exigido. Las inversiones se mantienen prácticamente con las mismas proporciones, salvo las variaciones lógicas provocadas por el mercado.

Mapfre: Resultados 2017

- Los resultados han sido peores a los del 2016 en -75M€ (-9,6%). Según la empresa la causa ha sido los huracanes en EE.UU. A partir de ahora, cambian de estrategia en EE.UU. para centrarse en seguros de autos y hogar.

- La causa de la disminución de beneficios no han sido los huracanes, han sido los peores resultados de sus inversiones en renta fija.

- En 2018 los resultados pueden mejorar un 15%.

Mapfre: Estudio base

- El sector es altamente competitivo y las empresas tienen que recurrir a otros argumentos para generar negocio. Su actividad son los seguros, pero su negocio procede de las inversiones.

- Las inversiones proporcionan a Mapfre rendimientos muy estables, en cambio los resultados de los seguros le generan inestabilidad, especialmente por los siniestros extraordinarios en América (heladas en 2015, huracanes en 2017)

- La mejor opción (o tal vez la única) que tiene Mapfre para hacer crecer sus resultados es introducir cambios en la forma de gestionar sus inversiones.