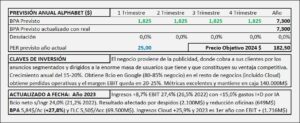

Alphabet. Año 2023 y previsiones para 2024

- Alphabet ha tenido muy buen año 2023 que ha sido mejor de lo que indican las métricas por las circunstancias habidas. Los ingresos aumentaron +8,7% el EBIT aumentó +12,6%, el resultado neto aumentó +23,1% y el BPA lo hizo un +27,8%.

- Con todo, teniendo en cuenta las circunstancias en las que se ha producido el crecimiento en 2023 y las palancas que tiene disponibles Alphabet, espero un crecimiento en los resultados de 2024 del 25% que llevarían el BPA a los 7,3$/Acc (5,84$/Acc en 2023). Con este crecimiento justifica un PER 25 y un precio objetivo para el año 2024 de 182,5$/Acc en línea con el obtenido por DCF de 196,8$/Acc para un crecimiento idéntico

Alphabet. Año 2022 y previsiones para 2023

- Los ingresos aumentan 9,8%. Sin el efecto de los tipos de cambio aumentan +14%.

- El aumento del TAC (porcentaje de gastos necesarios para conseguir monetizar los recursos) derivado del aumento de los pagos a los socios de distribución y a los socios de la red, además del mayor gasto de personal a consecuencia del aumento del 21% en la plantilla durante 2022, llevaron al EBIT a reducirse un -5% y queda en 26,5% s/ingresos (30,6% en 2021).

- Los gastos de la cuenta de “Otros gastos/ingresos Netos” que recogen las variaciones en las valoraciones y ventas de valores negociables y no negociables por importe de -3.500M$, llevan el BAI a descender un -21,4% sobre el obtenido en 2021.

- El Beneficio neto se reduce un -21,1% y el BPA un -20,5% y el beneficio neto s/ ingresos queda en 21,2% (29,5% en 2021).

- Para 2023, partiendo de un BPA de 4,6$/Acc en 2022 y con una previsión de crecimiento del 12% para 2023. Aplicando PER 25 por ajuste DCF, llegamos a un Precio Objetivo de 135,0$/Acc que se corresponde aproximadamente con el obtenido por DCF de 142,2$/Acc aplicando un crecimiento similar.

Alphabet. Año 2021 y previsiones para 2022

- Cierra un año 2021 bestial, con el mejor desempeño de su historia: Ingresos 257.600 M$ y resultado neto 76.033 M$.

- Fuerte aumento en ingresos (+41,1%) aumento en márgenes operativos (30,6% frente a 20-23% en años anteriores) y aumento en resultados (+88,8%).

- Beneficio neto s/ ingresos 29,5% (años anteriores 22-22,5%). ROE 30,2% (años anteriores 17-18%). ROIC 25,8% (años anteriores 15,5%)

- El crecimiento que he previsto para 2022 es del 20% por lo que le corresponde PER 25 con el que obtengo una valoración de 3.360$/Acc que es similar al obtenido por DCF de 3.200$/Acc. Es muy probable que sea revisado en 2022 a PER 30 (o más) lo que daría valores por encima de los 4.000$/Acc

Alphabet. Año 2020 y previsiones para 2021

- Alphabet en 2020 crece en ingresos un 12,7% y en resultados ordinarios un 11,7%. Aunque en realidad el resultado crece un 17,3% debemos considerar que en 2019 soportó una multa de la UE que redujo sus beneficios en 1.700M$.

- Mi previsión de crecimiento para 2021 es del 20% en resultados (PER 25) apoyado por la salida progresiva de la crisis con una posición reforzada en Cloud que mejorará sus márgenes y por una gran generación de efectivo que puede justificar PER 27,5

Alphabet. Estudio Base

- El negocio de Alphabet, se basa en el cobro por anuncios publicitarios personalizados, dirigidos a una enorme cantidad de usuarios, a través Google y una extensa red de colaboradores.

- El crecimiento medio es del 23-24% anual.

- Paga tasas de impuestos muy bajas (12% en 2018) sobre unos beneficios antes de impuestos enormes (35.000M$ en 2018).

- Márgenes extraordinarios como consecuencia de la ventaja competitiva que le proporciona la gran cantidad de usuarios que tiene.

- La llamada tasa Google, en caso de que se implante, afectaría (en el porcentaje que se acuerde, en su caso) a menos de un tercio de sus beneficios.