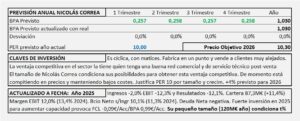

NICOLÁS CORREA. Año 2025 y previsiones para 2026.

- Después de un año 2024 excepcional impulsado por una buena cartera de inicio, el año 2025 ha sido de consolidación y más defensivo al partir con peor cartera y además, el año ha estado marcado por las obras de ampliación de su capacidad.

- El año 2026 comienza con una cartera de 129,4M€ que es un 40,4% superior a la de comienzos de 2025 (92,2M€) pero sin llegar a los 132,2M€ con la que inició el año 2024.

- En el año 2025, los ingresos se reducen -2,0% (-2,4M€) el EBIT -12,3% (-2,0M€) y el resultado neto -12,1% (-1,7M€). Al ser las de Nicolás Correa cifras pequeñas, las variaciones se producen con cantidades pequeñas.

- Espero un crecimiento del 4% que llevará el BPA a los 1,03€/Acc y después de aplicar PER 10 nos lleva a un precio objetivo de 10,3€/Acc que queda por debajo del obtenido por DCF de 13,4€/Acc lo que significa que es probable que el precio objetivo se modifique al alza durante el año, pero deberá justificarlo antes con sus resultados.

Nicolás Correa. Año 2024 y previsiones para 2025

- Muy buen año para Nicolás Correa que cierra con un aumento de ingresos del +10,6% y alcanza máximos históricos y llegan con una mejora en costes que provocan un aumento del EBIT del +34,0% y del EBITDA del 29,5%, en línea con la mejora del resultado que ha sido del +30,0%.

- El aumento de ingresos se produce en todos los negocios, pero el nivel de actividad está en máximos y se está agotando la capacidad física de producción que está llegando a su límite. NEA está ampliando las instalaciones, pero en la parte importante, todavía no están operativas.

- La cartera que asciende a 78,4M€ y está un -27,2% por debajo de la que tenía a finales de 2023 (107,7M€).

- Espero una reducción del resultado para 2025 del -10% que llevará el BPA a 1,0€/Acc y después de aplicar PER 9 que se corresponde con la reducción del crecimiento, llegamos a un precio objetivo de 9,0€/Acc.

Nicolás Correa. Año 2023 y previsiones para 2024

- El crecimiento de 2022 se modera y en 2023 alcanza un aumento de ingresos +11,9%, con EBIT +19,4% EBITDA +16,8% y resultados netos +16,6%.

- El tamaño de Nicolás Correa condiciona las cifras de crecimiento, en términos absolutos los ingresos mejoran 11,7M€, el margen bruto EBIT mejora 1,9 M€ y el resultado neto mejora 1,5M€.

- Espero crecimiento plano en 2024 con un BPA de 0,77€/Acc al que aplicando PER 9 llegamos a un precio objetivo de 6,9€/Acc similar al obtenido por DCF (7,1€/Acc).

Nicolás Correa. Año 2022 y previsiones para 2023

- Nicolás Correa ha tenido un año 2022 muy bueno, especialmetne en el 2S 2022. Aumenta ingresos +28,2% y a pesar de un aumento en Aprovisionamientos del +35,1% por inflación de costes, el EBIT aumenta +39,7% y el EBITDA +33,7%. Con todo el margen EBIT queda en 10,4% (9,5% en 2021) y el margen EBITDA en 12,3% (11,8% en 2021).

- El BAI aumenta 46,5% pero el beneficio neto aumenta +62,2% al haber activado en el año créditos fiscales de años anteriores y pagar solamente un 11,1% en impuestos.

- Para 2023 espero un crecimiento en el BPA del 7% que, partiendo del BPA sin el efecto de los impuestos, llevaría el BPA de 2023 a los 0,68€/Acc al que, por su crecimiento justifica PER 15 que llevaría el precio objetivo al entorno de los 10€/Acc. No obstante, por su tamaño que provoca que, pequeñas variaciones en los importes absolutos provoquen grandes variaciones en términos relativos, porque no presenta información trimestral y el inversor queda mucho tiempo ciego y por ajuste al obtenido por DCF (7,3€/Acc) aplico PER 10 que lleva el precio Objetivo a los 6,80€/Acc

Nicolás Correa. Año 2021 y previsiones para 2022

- Los ingresos aumentan +15,1% y un 3,5% s/ 2019 y el Beneficio neto s/ ingresos queda en 7,3% (8,7% en 2020 y 10,9% en 2019).

- El margen EBIT ha sido del 9,5% y el EBITDA del 11,8%. En 2020 fueron 9,8% y 12,2% y en 2019 del 11,0% y 13,1%. A pesar de todo, el año 2021 ha sido muy bueno para NEA.

- La buena cartera de pedidos (tres veces por encima de lo normal) más las captaciones que se vayan haciendo durante el año y la cantidad de materia prima acopiada en el almacén (50% más de lo normal) que le dan independencia si se alarga la crisis de suministros, hacen prever un año 2022 con fuerte crecimiento en NEA.

- El crecimiento previsto es del 15% (será superado) que la llevará a un BPA de 0,53€/Acc a PER 15 (conservador) se obtendría un precio objetivo de 7,95€/Acc similar al obtenido por DCF de 8,2€/Acc.

Nicolás Correa. Año 2020 y previsiones para 2021

- Los ingresos se reducen un -10,1%. Después de bajar un -24,5% en el 1T se recuperan en el año, no obstante al ser empresa de bajos ingresos (65-75M€) cualquier variación pequeña puede provocar cambios elevados en porcentajes.

- El crecimiento de Nicolás Correa es muy irregular por su bajo volumen de ingresos, el aumento o disminución en la cantidad de máquinas fabricadas y el tipo de máquina. Esta circunstancia también provoca variaciones importantes en los resultados. Por flujos el valor obtenido es de 5,9€/Acc y por Múltiplos con crecimiento del 3% y PER 12,5 el precio objetivo estaría en 6,12€/Acc. Podría justificar PER 15 y el precio quedaría en 7,35€/Acc pero mejor esperar a ver cómo se comporta en 2021, especialmente las fábricas distintas de la matriz.

Nicolás Correa. Estudio Base

- Nicolás Correa es un grupo de pequeño tamaño que fabrica máquinas fresadoras y obtiene unos ingresos de unos 70-75M€ anuales.

- El sector es cíclico con matices y hay mucha competencia.

- La ventaja competitiva en el sector la obtiene la empresa que tenga una buena red comercial y un buen servicio post-venta. Hace falta tamaño para esto y GNC no lo tiene. No obstante ahora puede defenderse bien y el futuro puede traer sorpresas.