Meta. Año 2023 y previsiones para 2024

- Meta ha tenido un año 2023 en el que ha recuperado lo perdido en 2022. En 2021 obtuvo un beneficio neto de 39.370M$, en el año 2022 el resultado neto fue de 23.200M$ y en 2023 obtiene 39.098M$.

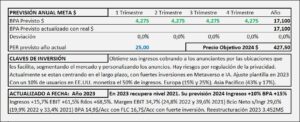

- El año 2023 ha ido de menos a más y los resultados trimestrales han sido de 5.709M$ – 7.789M$ – 11.583M$ – 14.017M$.

- La cotización, durante estos 3 años ha tenido grandes altibajos, pero ha reflejado exactamente los resultados de Meta. A finales de 2021 cotizaba en los 340$, durante el año 2022 la cotización cayó progresivamente hasta marcar 90$ y el año 2023 ha ido recuperando conforme evolucionaban los resultados hasta terminar el año en 350$.

- El día en que presentó los resultados de 2023 a pesar de ser exactamente los previstos por Meta, la cotización se disparó hasta alcanzar los 475$ que coincide, casi exactamente, con el precio objetivo calculado por DCF, basándonos en sus previsiones de crecimiento para todo el año 2024.

- … llegamos a un beneficio previsto para 2024 de 44.000M$ (39.100M$ en 2023) que, teniendo en cuenta las recompras de acciones llegamos a un BPA previsto de 17,1$/Acc que supone un crecimiento del 15% al que aplicando PER 25 por crecimiento (20) y por ajuste a flujos (+5) llegamos a un precio objetivo de 427,5$/Acc algo por debajo, pero creo que más realista que el obtenido por DCF de 470,9$/Acc

Meta Platforms. Año 2022 y previsiones para 2023

- Los ingresos de 2022 descienden -1,1% s/2021. Un aumento significativo de los gastos provocados en gran medida por despidos, gastos de optimización de inmovilizado y fuertes inversiones, llevan el EBIT a descender -38,1% y queda en 24,8% (39,6% en 2021).

- El resultado neto de 2022 se reduce en consecuencia un -41,1% y el BPA queda en 8,6$/Acc.

- El precio objetivo para 2023 calculado por múltiplos, aplicando un crecimiento bajo en línea con sus previsiones, y partiendo de un resultado previsto para 2023 de 11,5$/Acc aplicando PER 15 llego a 172,7$/Acc en línea con los 169,3$/Acc obtenidos por DCF.

Meta Platforms, Inc. Año 2021 y previsiones para 2022

- Los ingresos aumentan +37,2% (26,6% en 2019 y 21,6% en 2020). El margen operativo es del 39,6% (34% en 2019 y 38% en 2020). Los resultados aumentan 35,1% (6,2% en 2019 y 24,1% en 2020) y el beneficio neto s/ ingresos 33,4% (33,2% en 2019 y 33,9% en 2020).

- Facebook ha tenido un año 2021 muy bueno, pero sus previsiones de crecimiento lo han complicado. Mientras sus ingresos y resultados se han comportado muy bien en el conjunto de 2021, el crecimiento ha ido de más a menos y ha tenido muchos problemas. La empresa hace unas previsiones de futuro pesimistas en exceso y parece que han optado por un reseteo. Al parecer, estamos asistiendo a un suicidio de Facebook a la vez que una apuesta por Meta cuando todavía está en pañales. Posiblemente dejarán que los resultados de Facebook mueran con la inercia, mientras apuestan por las expectativas de Meta.

- Facebook da tantos argumentos en su contra sin proponer soluciones que podría pensarse que van de farol. Parece evidente que dan el negocio de Facebook como amortizado y los inversores han hecho suyos los argumentos y han reaccionado en consecuencia ajustando el PER a 15 de golpe y en un solo día (BPA de 14,4 $/Acc a PER 15 = 217€/Acc). Cabe recordar que PER 15 se corresponde con un crecimiento casi plano (3-5%) en el futuro.

- Para la valoración parto de un crecimiento medio para 2022 del 10% que irá de más a menos (siguiendo la percepción de Meta) pero será positivo, lo cual nos lleva a un BPA de 16€/Acc que aplicando un PER 15 que podría ser revisado en más o en menos, según se vaya comportando el crecimiento durante el año, nos llevaría a un precio objetivo para 2022 de 240$/Acc. Leer más

Facebook. Año 2020 y previsiones para 2021

- Facebook cierra un buen año 2020 con un crecimiento de ingresos del 21,6% y unos resultados que aumentan un +24,1% que en realidad aumentan un +57,7% sin los extraordinarios del 2019 por la sanción de 5.000M$ de la UE. El número de anuncios aumento un +34% pero los ingresos aumentaron menos a consecuencia de que tuvieron que bajar el precio un -10% para apoyar la bajada de la demanda a consecuencia del Covid.

- En 2021 espero un crecimiento del 20% en sus resultados en línea con el de 2020. El aumento del número de anuncios será menor, aunque será compensado por un aumento de precios y en consecuencia el crecimiento que espero será similar.

Facebook. Estudio Base

- Facebook es una red social que permite conectarse a personas entre sí, por medio de dispositivos móviles y ordenadores personales.

- Obtiene sus ingresos a partir de espacios publicitarios que vende para que los profesionales puedan insertar anuncios personalizados.

- El 46% de los ingresos proceden de USA y Canadá, sin embargo en esta zona solo tiene el 10-12% de los usuarios.

- El crecimiento es enorme en ingresos y resultados, a pesar de que tiene competidores muy fuertes. Hay mucho mercado y su elevado crecimiento tendrá continuidad, aunque las tasas de crecimiento seguirán disminuyendo.

- Si no cambia la regulación por la privacidad, un buen crecimiento puede ser sostenible durante muchos años más.