Riesgos bancarios. Situación a fecha 1S 2018

- En general, los bancos cotizados, reducen la morosidad y aumentan las dotaciones.

- Todos ganan dinero y su beneficio neto crece aproximadamente lo que crece la economía (3-5%). Los extraordinarios y coyunturales provocan las variaciones de crecimiento en más o en menos en sus resultados.

- Al BBV (al menos de momento) no le afecta Turquía y mejora sus resultados en esa zona un 25,6%.

- Banco de Sabadell es el único que reduce sus resultados respecto al 1S 2017, pero es consecuencia de gastos coyunturales provocados por migración del TSB y por provisiones adicionales como consecuencia de la venta de carteras tóxicas.

- Liberbank mejora significativamente. Sin estar en una situación óptima, al menos ahora cubre sus riesgos con sus activos tangibles y parece que la resurrección es posible.

NOTA: He dejado la web, de forma definitiva, con acceso libre a todas las empresas.

Cuadro comparativo entre los bancos cotizados. Riesgos y recursos:

A tener en cuenta: Los ratios calculados no coincidirán con los que calculan los bancos en sus informes, aunque las variaciones no serán muy relevantes. Cada banco suele calcularlos de una forma distinta y en muchos casos no son comparables. En los cuadros están calculados de manera uniforme para todos los bancos, basandome en la información estadistica que se presenta en la CNMV.

La situación ha mejorado mucho respecto a la que había a finales de 2017. La morosidad se ha reducido en todos los bancos y la cobertura ha aumentado.

El riesgo vivo es menor que los recursos, medidos según Basilea, en todos los bancos.

Liberbank, aunque todavía con poco margen dado que cubre con sus recursos el 90,3% del riesgo vivo, mejora mucho pues en 2017 tenía más riesgo vivo que recursos.

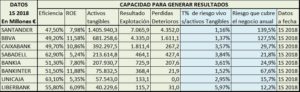

Capacidad de los bancos cotizados para para hacer frente a sus riesgos con sus resultados:

La eficiencia se mantiene en niveles similares a los anteriores en todos los bancos, pero siguen reduciendo oficinas y personal.

Destaca el mal dato de eficiencia en Sabadell, Unicaja y Liberbank. En Sabadell es provocada por coyunturales en la migración de TSB que le ha provocado unos gastos de administración adicionales de 143M€. En Unicaja y Liberbank es porque trabajan con un estilo similar al de las antiguas cajas de ahorros, con muchos depositantes y relativamente poca inversión crediticia.

La rentabilidad se va acercando a niveles de dos dígitos y algunos la superan, pero hay muchos matices pues, los extraordinarios provocan en algunos bancos aumentos de resultados y en otros reducciones que, evidentemente se corregirán con el tiempo.

Para calcular el riesgo que cubre su negocio anual, he considerado el doble de los resultados que han obtenido en el 1S 2018. Es una aproximación, la realidad no será así y los extraordinarios han pesado mucho en algunos bancos. Se trata de tener una aproximación de referencia.

Liberbank, ha sido la sorpresa positiva. Sigue en la cola, pero ahora al menos da señales de que tiene posibilidades de salir de ésta pues, hace apenas seis meses las posibilidades (en mi opinión) eran nulas y únicamente podía salvarse si algún banco lo compraba. Lo cual no significa que actualmente haya que descartar la compra. Ni de este, ni de alguno más.