Situación del riesgo a finales de 2018 y potencial de cada banco cotizado.

- Cuadros comparativos sobre la situación del riesgo en cada banco.

- Motivos por los que los bancos pueden aumentar, incluso doblar su rentabilidad.

- Qué bancos pueden aumentar su rentabilidad y cotización actual y cuales no pueden hacerlo.

El Banco de España publica información del sector bancario y todos los medios la reproducen. Los inversores utilizan estos datos, pero aunque procedan del Banco de España, no sirven para tomar decisiones de inversión. El Banco de España se refiere al conjunto de entidades financieras que operan en España, pero los inversores no invertimos en ese conjunto de empresas en el que la mayoría ni siquiera cotiza.

Cada banco cotizado es distinto del resto y por supuesto distinto del conjunto de las entidades de crédito del que el Banco de España publica los datos. No invertimos en el conjunto del sector, ni en determinado país, ni siquiera invertimos en “la bolsa”, invertimos en empresas concretas.

Según los últimos datos publicados por el Banco de España, la morosidad de las entidades de crédito está en niveles del 6% y descendiendo desde hace años.

Con la información anual de 2018 el riesgo de los bancos cotizados está en descenso, pero está en estos niveles:

Hay que hacer algunas matizaciones:

BBVA no están dados de baja 1.400M€ de adjudicados que están pendientes de aprobación para su venta y en el cuadro figuran como riesgo. Habría que reducir el riesgo en este importe para ser cifras comparables.

En SAB ya está descontada la venta a Cerberus de los adjudicados, aunque en realidad todavía están en su balance disponibles para la venta y pendientes de aprobación.

En Caixabank ya está descontada la venta de adjudicados a Lone Star y ya no figura en su balance.

En Bankia está descontada la venta de 1.422M€ de adjudicados que están incluidos en su Balance, aunque la venta ya está comprometida y pendiente de aprobación.

Los cálculos son propios y la morosidad y la cobertura, están calculados sin considerar los riesgos contingentes que figuran fuera del balance de las entidades. La diferencia con la información que suministran los bancos es insignificante (alguna décima), pero utilizo estos datos porque, al ser información del balance, los cálculos son uniformes y verificables a efectos comparativos entre bancos.

Si comparamos estos datos con los obtenidos en períodos anteriores hay que tener en cuenta que hace años el índice de morosidad se calculaba de forma que solo incluía los morosos (impagados de más de tres meses), actualmente el índice se calcula con los dudosos, que incluyen los morosos más aquellos riesgos en los que se estima una perdida probable aunque no se haya producido y es posible que nunca se llegue a producir. Para ello, los bancos utilizan modelos de cálculo en los que hacen estimaciones individuales y colectivas (por sector, zona, país etc…). A consecuencia de estos cálculos, la morosidad actual no es comparable con la que tenían los bancos antiguamente ya que, ahora los cálculos incluyen otras cantidades adicionales y consecuentemente, en igualdad de condiciones, ahora el ratio de morosidad (dudosos) es mayor con los mismos riesgos.

Por otra parte, hay que considerar que los bienes adjudicados (que se incluyen en los cálculos de cuadro) se trata de bienes embargados. Es decir que proceden de la recuperación de los impagados mediante la ejecución de la garantía. En el caso de que la venta de garantía cubra la totalidad del crédito impagado, no debería considerarse riesgo, pero la realidad es que a pesar de estar dotados y en consecuencia, reducida su valoración, cuando estos activos se venden producen pérdidas en el banco, al ser vendidos a precios algo menores a los que figuran en el balance menos las provisiones. Los importes de los adjudicados, también incluyen los gastos asociados a la venta y adjudicación, así como los deterioros que puedan sufrir estos bienes. En el cuadro, estos bienes adjudicados, están considerados como riesgo por la totalidad de su valor en libros sin dotar, aunque la realidad es que el riesgo puede ser sensiblemente menor o incluso nulo. Al desconocerse su valor real mientras no se venden, los considero riesgo en todos los bancos.

Vemos en el cuadro que el riesgo total en todos los casos es menor que los recursos propios computables y eso significa que todos los bancos tienen suficientes garantías para cubrir sus riesgos con su capital, aunque consideremos riesgo el valor total de los adjudicados sin dotar.

Unos bancos (BBV y SAN) cubren sus riesgos totales con el 15-20% de su capital. La mayoría los cubren con el 25-35% de su capital y luego hay dos que van más justos pero, incluso estos los cubren de sobra. Unicaja cubre sus riesgos dos veces con su capital y Liberbank 1,25 veces. Liberbank ha hecho una hazaña en 2018 pues en 2017 no cubría sus riesgos y durante el año ha conseguido remontar.

El que cubra una vez o más, no significa nada para la viabilidad del banco, esta cifra, de la misma forma que el CET-1 solo sirve para cubrir las garantías en caso de quiebra. Cualquier banco puede seguir operando aunque no cubran los riesgos con el capital que tienen, incluso (teóricamente) es posible aunque no tenga capital alguno.

Mientras un banco es rentable es viable, aunque su capital sea cero y la rentabilidad podemos medirla con el ROE y el precio (caro o barato) con el PER.

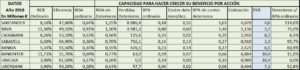

Vamos a ver los BANCOS QUE SON RENTABLES AHORA Y LOS QUE PUEDEN AUMENTAR E INCLUSO DOBLAR SU RENTABILIDAD EN UN FUTURO PRÓXIMO:

Para eso voy a incluir otro cuadro comparativo:

Matizaciones: Los cálculos son propios y no coinciden en décimas con los calculados por los bancos. El ROE está calculado dividiendo el beneficio neto ordinario entre el número de acciones en circulación a final del año 2018 y la eficiencia dividiendo el margen bruto a fin de período entre los gastos de administración más la amortización. El BPA y los costes por deterioro por acción, también están calculados con el número de acciones en circulación a fin de período.

Vemos que los ROEs que obtienen son bajos en la mayoría de los casos, pero debemos tener en cuenta que los bancos han doblado su capital para cumplir con los requisitos del regulador y para ser comparables con las rentabilidades de otras épocas, deberíamos multiplicar por dos el ROE actual.

Este razonamiento es una arma de doble filo, por una parte vemos que la rentabilidad (si multiplicamos por dos en ROE ordinario) en algunos casos es elevada y por otra podemos y debemos pensar que las condiciones son las que son y el capital es el que es, por lo tanto, el nivel de ROE que tienen los bancos es de los cuadros y no hay que darle más vueltas. La pregunta que debemos hacernos ahora es

¿PUEDEN LOS BANCOS AUMENTAR SU ROE ACTUAL?

Veamos qué pasa con Santander por ser el primero del cuadro.

Su ROE ordinario actual es del 8,10%, para compararlo con épocas anteriores deberíamos multiplicarlo por dos y nos iríamos al 16,2% que es buen ROE.

Con el ROE actual, basado en su nivel de capital actual, si quitamos los costes por deterioro que en este caso representan el 114,6% del BPA ordinario, nos iríamos al 17-18% de ROE y aunque el SAN está comparativamente bien en cuanto a eficiencia, si la mejoramos por la digitalización, vemos que el negocio del SAN está dando actualmente, por su negocio actual, un ROE del 20% y su BPA actual (por su negocio actual, sin considerar los riesgos del pasado) está en 1,03€/Acc. Ese BPA aflorará antes o después conforme se vayan reduciendo los costes por deterioro.

Ese mismo planteamiento se puede y creo que se debe hacer en todos los bancos, si vamos a invertir en ellos.

Veremos que, aunque todos pueden aumentar la cotización por el nivel de PER al que cotizan ahora, las cifras del cuadro nos indican que hay algunos que ya no pueden crecer en resultados, entonces …

¿QUÉ BANCOS PUEDEN CRECER?

- El sector bancario es un sector maduro y muy competitivo, difícilmente sus resultados pueden crecer más que las economías donde trabajan, salvo extraordinarios o fusiones. El ROE actual en prácticamente todos los bancos está afectado por los costes de saneamiento que, a pesar de ser gastos ordinarios porque son un gasto recurrente que siempre van a tener los bancos por su propia naturaleza, la magnitud de estos costes es extraordinaria y muy probablemente irá descendiendo hasta su nivel “normal”, conforme ha ocurrido ya en algunos bancos. No sé dónde estará ese nivel normal, pero los costes por deterioro tenderán a ser mucho menores en la medida que descienda la morosidad.

- Los tipos de interés NO son la fuente que dará mejores ROEs, BPA o cotización a los bancos, el aumento de tipos (cuando venga) como consecuencia de la competitividad en el sector, se repercutirá al cliente y los bancos no lo notarán en sus resultados, al menos de forma significativa.

- La digitalización es importante porque les dará mejores índices de eficiencia y por esta parte mejorarán sus resultados. Las fintech no son un peligro para los bancos, las crean ellos y montan incubadoras para los productos que saben que les interesan. Para los productos que los bancos no saben que les interesan, comprarán a las fintech que vayan por libre, cuando se den cuenta que les interesa el producto o servicio que ofrecen.

- Las Big tech pueden ser un peligro, pero deben ser reguladas y lo serán cuando cobren peso en el sector, con ello perderán la ventaja que tienen al no estar reguladas y a partir de entonces serán un competidor más en un sector que ya de por sí es muy competitivo y sus componentes están muy adaptados para competir. Por otra parte ¿porqué ver como amenaza a alguien que puede ser tu aliado? ¿que debieron pensar los inversores, cuando entraron en escena Visa o American Express?

- Las posibles crisis que vienen muchos anunciando desde hace años y alguna vez acertarán, es un peligro para los bancos, de la misma forma que lo son para todas las empresas, pero hay que convivir con las crisis, siempre vienen y siempre pasan. Siempre hay riesgo de que vengan. Es algo a lo que no hay que darle demasiadas vueltas, una empresa no puede evitarlas, pero debe soportarlas de la mejor manera posible. Si viene, vendrá y vendrá cuando venga … no se puede invertir pensando que el crack está a la vuelta de la esquina, porque esa posibilidad siempre y en todo momento estará ahí.

Volviendo a las cifras del cuadro y entrando en cada banco vemos que:

Caixabank, Bankinter y Unicaja no pueden hacer crecer sus resultados de forma significativa (salvo extraordinarios). Si nos fijamos en la compración entre el ROA ordinario (rentabilidad sobre activos) y el ROA sin costes de deterioros, vemos que en estos tres bancos apenas cambia, significa que estos bancos no pueden aumentar más sus resultados por la reducción de costes de saneamiento.

CAIXABANK creció en 2017 un 61% y en 2018 un 18% (en parte por la compra de BPI) y ya tiene agotada la fuente de crecimiento en resultados, en cambio la cotización si puede hacerlo porque cotiza a PER 8 sobre los resultados que puede obtener. Su cotización debería doblarse en el tiempo que decida la bolsa, no hay ningún motivo racional para que suba antes o después, porque no hay ninguno para que esté al precio actual.

BANKINTER tampoco puede crecer mucho porque su crecimiento ya se produjo en los años 2013-2015 por la reducción de los pocos costes de saneamiento que tenía y en 2016 por la compra en Portugal. En 2017 creció un 1% y en 2018 lo ha hecho un 6,3% y ahora ya no puede crecer más que la economía. Puede subir algo la cotización, hasta PER 12-15 que serían 2-5 puntos adicionales de PER, pero sus resultados no pueden aumentar, salvo extraordinarios o compras, porque se secó la fuente.

UNICAJA ha crecido en 2018 un 10,2% y con esto tiene agotada su capacidad para aumentar resultados. Es probable que sus resultados decrezcan en vez de aumentar por la elevada morosidad que tiene (6,70%). Su PER es relativamente elevado (10,4 sobre lo que puede dar de sí), le falta tamaño y su modelo de negocio es realmente malo porque se basa casi en su totalidad en obtener depósitos de clientes (70%) y como no tiene capacidad para invertirlos en préstamos (solo presta el 58%), los invierte en renta fija (36%). La fusión con Liberbank es vital para que pueda crecer, pero la magnitud del crecimiento (o no crecimiento) dependerá de la forma en que se haga la fusión y del número de acciones que queden al final.

Luego hay unos bancos que están en una zona intermedia, son Bankia y Liberbank. La compración entre el ROA ordinario y sin deterioros es significativa (40-50%) pero menos que en el siguiente grupo.

BANKIA prácticamente no ha crecido en resultados desde que salió a bolsa. Creció en 2015 por una reducción importante del 40-50% en sus costes por deterioro, pero desde entonces sus resultados disminuyen todos los años. En 2018 creció un 39% porque el año 2017 había bajado un -37% y lo único que ha hecho en 2018 ha sido recuperar lo perdido en 2017. La fusión con BMN le complicó la vida y ahora está dando costes por deterioro relativamente elevados. Su morosidad es elevada (6,5%) y podría provocar la demora en la reducción de costes y con ella del crecimiento en resultados. No obstante, cuando se produzca, tiene potencial para hacer crecer sus resultados un 60% aproximadamente (0,23 + 0,14) y la cotización actual que está a PER 6,5 sobre los resultados que puede dar (cuando los dé) debería doblarse. Con Bankia el problema podría ser el tiempo que necesita para que esto ocurra y cuanto mayor es el tiempo, mayor es la probabilidad de que entremos en alguna crisis y la cotización nunca refleje la reducción de costes.

LIBERBANK es un resucitado. Hace menos de un año lo daba por muerto, sin embargo debo reconocer que me han sorprendido. Tiene el ROE actual muy bajo (3,9%) pero aun así, es una hazaña porque el año 2017 lo tenía negativo (-9,6%), la morosidad es relativamente normal (4,7%), aunque las provisiones algo bajas (51,2%). Han hecho un gran esfuerzo para reducir el riesgo en un tercio del que tenía en 2017. Su problema ahora es el tamaño. La reducción de los costes por deterioro podría retrasarse, no ya por el volumen de morosidad, sino por el pequeño déficit de provisiones que podría provocar la necesidad de dotaciones adicionales y retrasar la reducción de los costes por deterioro actuales y en consecuencia, retrasar el crecimiento del BPA. Le vendrá bien la fusión con Unicaja para coger tamaño, aunque en mi opinión, debería imponerse Liberbank en la gestión de la fusionada.

Ahora quedan los tres bancos con mayor potencial: Santander, BBVA y Sabadell. Vemos que el ROA prácticamente se dobla, de considerar costes de saneamiento a no considerarlos.

SANTANDER, está dando costes de deterioro mayores que el resultado que obtiene, en consecuencia, de reducirlos hasta niveles similares al resto de bancos que ya los han reducido, podría más que doblar el resultado actual (114,6%). Su morosidad es escasa (3,6%) y el ROE es relativamente bueno (8,1%). Con el BPA de 0,48€/Acc que obtiene ahora, más los 0,55€/Acc que podrían venir con la reducción de costes de saneamiento, podría llegar a un BPA de 1€/Acc que significa que, con la cotización actual (4,08€/Acc) la bolsa está pagando PER 4 sobre los resultados que está obteniendo ahora mismo con su negocio actual. La cotización podría aumentar de forma muy importante conforme estos costes se reduzcan y ya han comenzado a hacerlo. Ahora quieren volver al Scrip, cotizando a 4€/Acc es un chollo tanto si se coge dinero (10% de rentabilidad) como si se cogen acciones a 4€ que pueden valer 15€ (o algún importe entre medias, pero mucho mayor que el actual) en el caso de obtener BPA de 1€/Acc a PER 15. Un BPA de 1€/Acc no es una elucubración, es el BPA real que está obteniendo ahora mismo si consideramos su negocio actual.

BBVA está creciendo mucho en estos últimos años. En 2016 creció un 31%, en 2017 un 26% y en 2018 ha crecido un 51%. Las compras y las reducciones de costes de saneamiento han provocado aumentos muy significativos en su BPA ordinario actual que está en 0,8€/Acc. Además, la capacidad para reducir costes le puede dar un 0,6€/Acc adicionales, pero aunque la morosidad es relativamente pequeña (4,1%) y las dotaciones elevadas (74,7%) la situación en Turquía y América del sur podrían provocar cierto retraso o ralentización en la reducción de costes. No obstante la reducción se está produciendo y seguirá haciéndolo y a los precios actuales sobre el BPA actual, aunque no haya reducción de costes de saneamiento, BBV está a PER 6 y si consideramos el BPA que está obteniendo por su negocio actual, el PER que se paga por BBV es de 3,7. La cotización actual debería considerarse hasta ofensiva para BBV.

Por último SABADELL. Las circunstancias vividas por el banco en 2018 han llevado su cotización a niveles ridículos pagándose actualmente PER 6 sobre el BPA ordinario del banco. El BPA ordinario está en 0,14€/Acc y el que se podría añadir con la reducción de saneamientos es de 0,13€/Acc. Esta reducción llevaría el BPA a 0,27€/Acc y la cotización podría doblar, pero no sobre el nivel actual que sería pagar PER 15 sobre unos resultados de 0,14€/Acc sino sobre el BPA que ya obtiene ahora mismo sobre su negocio actual que es de 0,27€/Acc (cotiza a PER 3,3). El potencial racional que tiene el SAB es enorme hasta alcanzar su normalidad, cuando llegue, crecerá al ritmo que marque la economía, pero mientras, no hay impedimento para que crezcan sus resultados significativamente. Su morosidad está en el 4,2% y sus dotaciones en el 53%, está vendiendo activos y quitándose riesgos de encima, perfectamente puede seguir reduciendo costes de saneamiento y aumentando resultados. Dado que parte de enormes extraordinarios negativos en 2018, su potencial es enorme y difícil de imaginar su magnitud en estos momentos.

Los números son imbatibles. Un ruego: si te es posible, incluye el ROA, con y sin deterioros, en tus cálculos, que no hará sino reforzar todavía más tu razonamiento y exponer el descuento de estos valores.

Don Mercado sigue descontando otro tipo de cosas. A saber qué!!!

En ese sentido, imagino que la situación de la banca española debe ser equiparable a la banca europea, y lo que dice la gráfica del índice sectorial del EUROSTOXX es que el sector está en mínimos de su ciclo.

https://www.stoxx.com/index-details?symbol=SX7E

Cuando se den las condiciones suficientes, todo el sector saldrá disparado al alza. Desconozco cúal será el catalizador, ya que el fin del saneamiento no lo está siendo, pero desde luego no lo será las manida «subida de tipos».

Excelente post.

Salud

.

Ya los he incluido y tienes razón, siguen viendose tres grupos, en el de no crecimiento (Caixabank, Bankinter y Unicaja) apenas cambiará el ROA cuando dejen de dar estos costes, en el segundo (Bankia y Liberbank) aumentará más o menos un 50% y en el de los que crecerán mucho cuando dejen de sanearse (SAN, BBV y SAB) se dobla el ROA.

El caso de Sabadell, necesitaría otro artículo para explicarlo porque el ROA, aunque dobla queda bajo y lo mismo sucede con la eficiencia, pero ambas cosas son por los efectos de TSB en el margen bruto que no están quitados porque han quedado diluidos entre el negocio normal de Sabadell, tanto en el margen de intereses como en las comisiones, dotaciones extras, gastos de personal extras, etc… que es dificil saber qué corresponde a la pifia y que importes son extras.

Salud y gracias por la sugerencia

Hola Jose Manuel, este es mi primer post así que enhorabuena por la web y especialmente por este artículo que tanta tranquilidad me ha dado estos últimos meses. Comencé a invertir con horizonte a muy largo plazo a principios de 2018 y leí tu opinión sobre la banca hace ahora justo 1 año, desde entonces he ido entrando en SAN y SAB a precios cada vez más bajos. Te escribo porque estoy intentando estimar de manera aproximada los costes por saneamientosa partir de la información de resultados que estos dos bancos publican en la CNMV. Mi propósito es el de aprender pues mis estudios no son financieros y poder conocer de forma independiente en que parte del proceso de reducción de costes por saneamientos están inmersos, ahora que Sabadell comienza la remontada. En el caso de Sabadell en su presentación de resultados hay una partida llamada «total provisiones y deterioros» de -1.320 M€. Mi pregunta es ¿Es esta partida en la que se encuentran, entre otras cosas, los costes de saneamiento de 756 M€ que usted indica en su tabla? En el caso de Santander encuentro una partida de dotaciones por insolvencias que en todo el año 2018 suma -8.873M€ muy próximos a los -8.968 M€ de su tabla, ¿se corresponden estas dotaciones por insolvencias con los costes por saneamiento o se refiere a otras dotaciones?

Un saludo

En el caso del Sabadell no veo que en su información tengan 1.320M€ de provisiones y deterioros, la cifra de deterioros es 756.092 miles € y la de provisiones es de 160.706 miles de €. Este cuadro es del año 2018, esa cifra no la veo.

De todas formas supongo que estarás mirando en el informe anual que dan información de forma más libre, agrupándola de la forma que considera el banco, las cifras que doy siempre son del informe estadístico porque la información en estos informes sigue las mismas normas para todos los bancos por igual.

Las provisiones de 160M€ son las normales del negocio e incluyen las de despidos, pensiones y otras normales vaya.

Por el tema de TSB se han dado costes adicionales y se han hecho provisiones que no están en la partida de los 160M€, pero están repartidas por varias cuentas de la cuenta de explotación.

En las cuentas que están después de los resultados ordinarios, hay provisiones de 142M€ para posibles compensaciones a clientes de TSB y 177M€ provisionados por la posible pérdida de las carteras tóxicas que estaban comprometidas y ya se han vendido, después hay 56M€ en otros gastos de explotación. Hay también provisiones por posibles mayores costes relacionados con la migración y postmigración.

Están escampados por la cuenta vaya. Si ellos dicen que son 1.320 seguramente serán esos, pero están en varias cuentas.

En el cuadro yo solo estoy considerando los 756M€ que son el coste del año por deterioros de activos y luego los resto al BPA ordinario, en el que ya están descontados todos los extraordinarios por TSB. Si restara 1.320 estaría quitándole esos costes dos veces vaya.

En cuanto al Santander son 8.986,4 miles de € que si los estás viendo en su informe anual y hay otra cantidad es por lo mismo que te decía antes, en el informe anual los bancos pueden organizar sus cuentas de forma distinta a la que utilizan en el estadístico. Si lo miras en los impresos donde pone “información financiera intermedia” verás que utilizan impresos de la CNMV y en cada casilla siguen el mismo criterio todos los bancos y el criterio que les marca la CNMV, entonces puede haber alguna diferencia en algunos importes que en vez de estar en una cuenta el banco ha considerado que debe estar en otra. El resultado siempre es el mismo, pero a veces hay cambios y a veces son muy grandes, recuerdo que el BBV consolidaba de dos formas distintas a Garanti (por Global y por equivalencia) en su informe anual y sus cuentas eran totalmente distintas en ambos casos, incluso en el informe anual daba la información sin incluir la parte de Venezuela e incluyéndola. El resultado no cambiaba, pero en el informe estadístico solo lo hacía de una forma, de la que le decía la CNMV siguiendo el mismo criterio que todos los demás bancos.

Muchas gracias por la explicación. Efectivamente estaba mirando los informes anuales y de ahí el descuadre de cifras.