Cash Prosegur. Año 2024 y previsiones para 2025

- Los ingresos aumentan +12,3%. El EBIT aumenta +22,2% y después de un peor resultado de empresas en equivalencia, el Resultado Neto aumenta +41,5%.

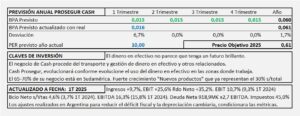

- El año 2025 estará en línea del 2024, con unos resultados iguales que 2024 por lo que el BPA será de 0,06€/Acc al que habría que aplicar un PER 10 con el que obtenemos un Precio Objetivo de 0,60€/Acc.

Cash Prosegur. Año 2023 y previsiones para 2024

- Los ingresos se reducen -0,6% y el EBIT -14,4%. Los gastos financieros se disparan y alcanzan 52,4M€ netos (14,4M€ netos en 2022) y perjudican al BAI que se reduce -36,2%.

- El resultado neto se reduce -33,3% y el margen sobre ingresos queda en 3,4% (5,0% en 2022).

- Espero un aumento del +3% en el BPA que quedará en 0,044€/Acc al que aplicando PER 12,5 llegamos a un precio objetivo de 0,55€/Acc.

Cash Prosegur. Año 2022 y previsiones para 2023

- Los ingresos aumentan +23,3% mejorando el margen EBIT que aumenta +42,3% y queda en 12,7% (11,0% en 2021) y el beneficio neto aumenta +184,7% que supone una mejora en el margen de Beneficio neto s/ ingresos que queda en 5,0% (2,2% en 2021).

- El incremento de la cifra de ventas proviene en un 28,4% de crecimiento orgánico y 5,2% de inorgánico compensado por el efecto negativo en los tipos de cambio del -10,3%.

- Fuerte aumento en ingresos debido a la vuelta a la normalidad, con recuperación de márgenes en Europa e Iberoamérica. Los nuevos productos aportan el mayor crecimiento (+47,5%) y ya representan el 25% del negocio total.

- Difícilmente se producirá un aumento significativo en el BPA de 2023 s/ el de 2022 y espero un 2% que llevaría el BPA a los 0,065€/Acc que a PER 12,5 obtengo un precio objetivo de 0,81€/Acc.

Cash Prosegur. Año 2021 y previsiones para 2022

- Los ingresos aumentan +0,7% pero quedan con -15,6% s/ 2019. Mejora el margen EBIT pero queda a -45,4% s/ 2019 y el resultado dobla el de 2020, pero queda con -80,4% s/ 2019.

- Los márgenes se han ido reduciendo conforme avanzaba el año 2021 de forma que, con un beneficio neto en 1T 2021 de 33M€ llega a final de año con 33,2M€ y un margen EBIT del 11,0% (9,0% en 2020 y 17,0% en 2019)

- Para 2022 las previsiones no son optimistas viendo como ha evolucionado en 2021 especialmente en el 2S. No obstante, por la caja que genera y esperando que mejore en la segunda parte del año 2022 se podría obtener un BPA para 2022 de 0,031€/Acc que a PER 20 llegaríamos a un precio de 0,62€/Acc. El obtenido por flujos ha sido de 0,88€/Acc pero lo considero excesivo (de momento) teniendo en cuanta la evolución trimestral que ha tenido la empresa en 2021.

Cash Prosegur. Año 2020 y previsiones para 2021

- Los ingresos se reducen el -16,2% muy afectados por la menor actividad a consecuencia de los cierres de comercios por el Covid y por los tipos de cambio, especialmente en Sudamérica que tiene el 65-70% del negocio.

- La previsión para 2021 es BPA 0,052 a mitad de camino que en 2019 (0,113€/Acc) a PER 15 que se corresponde con crecimientos menores 2-5%. No obstante el año 2021 de Cash dependerá mucho de los horarios y cierres de establecimientos.

Prosegur Cash. Información Resultados 2018

- Los ingresos descienden un -10% en 2018 en el conjunto de la empresa. Como consecuencia del descenso del -15,6% en Sudamérica donde tiene el 66% del negocio. También desciende en AOA (Asia Oceanía y África) un -7% y tiene el 5% del negocio. En cambio en Europa aumentan un 5,5% con el 28% del negocio.

- Por negocios desciende un -14% en “transporte y custodia de dinero” que representa el 63% de los ingresos. Desciende un -11% en “gestión de efectivo” que representa el 25% del negocio y en cambio crecen un 23% los ingresos de “Nuevos Productos”, pero solo representan un 12% del total del negocio.

Prosegur Cash. Informe base

- Prosegur Cash es una empresa que se dedica al transporte y gestión de efectivo y otros negocios relacionados. Su zona principal es Iberoamérica, de donde obtiene el 70% de sus ingresos y resultados.

- Los márgenes son muy elevados y el rendimiento sobre el capital propio que consigue es excepcional. No obstante hay truco.

- Dependencia exagerada de la mano de obra.

- Crecimiento en 2017 debido a extraordinarios.

- El precio que se paga en bolsa, hace que la rentabilidad para el inversor sea mucho menor de que la que obtiene la empresa por su escaso capital.

- En 2018 el crecimiento estimado es del 4%. A largo plazo, el dinero con soporte físico no parece que vaya a tener un futuro que justifique pagar por Cash un plus adicional.