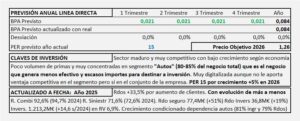

LINEA DIRECTA. Año 2025 y previsiones para 2026

- LDA ha tenido un buen año 2025, pero ha ido de más a menos.

- Las primas imputadas aumentan +8,5% y las emitidas +11,3% con unos gastos de siniestralidad que aumentan +5,4% y dejan el resultado del seguro con un aumento del 51,1%.

- Los ingresos financieros descienden -5,1% y, después de tener menos gastos de las inversiones, el resultado de las inversiones aumenta +18,8%.

- El resultado neto aumenta en el año +33,47% después de haber tenido un crecimiento en descenso a lo largo del año. Durante el 1T creció +106,1%, en el 1S lo hizo +72,2% y en los primeros nueve meses un +46,5%.

- El ratio de siniestralidad alcanza un 71,6% mejorando el 72,6% de 2024. El ratio combinado queda en 92,6% mejorando el alcanzado en 2024 (94,7%).

- Teniendo en cuanta las expectativas de crecimiento vistas en los segmentos, para el año 2026 espero un crecimiento del 5-6% que llevarán el BPA a los 0,084€/Acc al que aplicando un PER 15 que le corresponde a este crecimiento obtendríamos un precio objetivo de 1,26€/Acc.

Línea Directa. Año 2024 y previsiones para 2025

- LDA ha tenido un buen año 2024 y ha ganado 64,2M€ después de un año 2023 en que la inflación y la gran dependencia de Autos causaron pérdidas netas por importe de -4,3M€. Las primas en 2023 no habían incorporado el efecto de la inflación en los costes de los siniestros, en 2024 lo han hecho y como la incorporación es progresiva, en 2025 seguirá beneficiándose, especialmente en los primeros trimestres.

- Con todo, espero un BPA de 0,08€/Acc al que aplicando PER 15 nos lleva a un precio objetivo de 1,20€/Acc.

Línea Directa. Año 2023 y previsiones para 2024

- En 2023 se ha manifestado el problema de estrategia que tiene Línea Directa. Depende totalmente de Autos y este es el negocio de seguros que menos dinero para inversiones genera. Un año con inflación de costes en las reparaciones de los siniestros, con aumento de la siniestralidad y sin tener suficiente volumen de inversiones que puedan compensar las pérdidas del seguro, es una combinación mortal para Línea Directa.

- Los resultados del grupo quedan negativos por importe de -4,4M€ con un ratio combinado de 104,1%. No obstante, en el 4T 2023 ha habido beneficios y el ratio del trimestre aislado ha sido de 98,5%.

- Por los motivos expuestos, espero un aumento en el resultado de partida (0,03€/Acc) del 25% que llevaría el BPA de 2024 a los 0,038€/Acc a los que aplicando PER 25 que se corresponde con el crecimiento esperado, se obtiene un precio objetivo de 0,94€/Acc para 2024. El año decidirá si aumenta o disminuye, según sea el desempeño de Línea Directa

Línea Directa Aseguradora. Año 2022 y previsiones para 2023

- El total de primas imputadas desciende -2,0% y las emitidas -4,4%. Los gastos de siniestros aumentan +14,0% y llevan el resultado de los seguros a un descenso del -67,8%.

- Los ingresos de las inversiones aumentan +25,0% pero los gastos relacionados lo hacen 51,2% y consigue un aumento en el resultado de las inversiones del +14,7%. Los beneficios realizados representan el 84,2% de los resultados de las inversiones.

- Los resultados totales descienden -46,0% S/ los obtenidos en 2021 y el BPA queda en 0,055€/Acc que significa que la bolsa estaría pagando por LDA PER en el entorno de 18-20.

- Para 2023, con hipótesis excesivamente optimistas, podría tener un crecimiento del resultado del 25% que llevaría el BPA a 0,07€/Acc que, al aplicar PER 12,5 llevaría el precio objetivo a 0,88€/Acc. Si tenemos en cuenta que estoy aplicando PER 8-9 a bancos y aseguradoras y que parto de que en 2023 tendrán un crecimiento plano, el precio es demasiado optimista y no veo que LDA sea compra por encima de 0,50€/Acc salvo que las circunstancias cambien de verdad.

Línea Directa. Estudio Base

- Aunque salió a bolsa en Abril de 2021, está en el mercado desde 1994 lo que significa que no es una nueva empresa que sale al mercado con nuevos métodos o grandes posibilidades de crecimiento. Aunque pueda introducir cambios, sigue la línea ya marcada anteriormente.

- LDA está muy digitalizada, pero esta circunstancia no provoca que trabaje con menores gastos y la realidad demuestra que es menos eficiente que sus competidoras españolas.

- Los seguros de Autos no generan grandes cantidades de efectivo y LDA tiene un volumen de inversiones muy bajo que contribuyen muy poco a los resultados totales a pesar de que, con la gestión las rentabiliza más que sus competidores.

- El crecimiento en primas y resultados de LDA es muy bajo y similar al de la economía y al de sus competidores. No hay ningún motivo para pensar que LDA pueda obtener mayor crecimiento en el futuro.

- El rendimiento como empresa es mayor que sus competidores porque se centra en un solo segmento que tiene buena rentabilidad y la competencia, para conseguir mayores volúmenes, opera con una diversidad mayor de tipos de seguros con la que obtiene menor rentabilidad en términos relativos, pero mayor en términos absolutos. No obstante, el precio superior que se paga en bolsa por LDA provoca que nuestra rentabilidad, medida en términos de ROE propio, sea menor.

- Por LDA no se puede pagar un PER mayor que 10-12,5 que se corresponde con crecimientos anuales del 0-5% y es similar al que estoy aplicando al sector. Sobre un BPA previsto para 2021 de 1,48€/Acc que puede obtener si mantiene el ROE del 30% llegaríamos a un precio objetivo para 2021 de 1,85€/Acc

- Una vez transcurridos 9 meses de 2021 vemos que los resultados están siendo peores de lo previsto porque la siniestralidad ha aumentado conforme ha vuelto la movilidad y por otra parte el volumen de primas no está creciendo. En consecuencia, hay que hacer los ajustes correspondientes y el precio objetivo con datos a fecha 3T 2021 queda en 1,46€/Acc.