IBERDROLA. Año 2025 y previsiones para 2026.

- Los ingresos se reducen -1,5% a consecuencia de la desconsolidación de México. Por el mismo motivo el EBIT solo aumenta +0,3%. El beneficio neto que incorpora México como operaciones interrumpidas, aumenta 12,0%.

- El margen EBIT alcanza el 22,1% (21,7% en 2024) y el beneficio neto sobre ingresos 14,3% (12,5% en 2024).

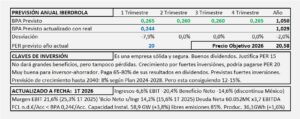

- Para 2026 espero un aumento del 15% que llevará el BPA a los 1,05€/Acc (en 2025 ha conseguido 0,92€/Acc) a los que, aplicando PER 20 por el crecimiento sostenido y por la solidez de sus resultados y dividendos, obtenemos un Precio Objetivo de 21,0€/Acc.

IBERDROLA. Año 2024 y previsiones para 2025

- Los ingresos descienden -9,3% y después de un descenso de los gastos de aprovisionamiento del -20% el EBIT aumenta +8,4% y consigue un margen del 21,7% (18,2% en 2023). Con una mejora del resultado financiero, el BAI aumenta 15,6% y llega a un Beneficio Neto aumentando 16,8% sobre 2023 consiguiendo un margen sobre ingresos del 12,5% (9,7% en 2023).

- La venta de México ha condicionado el año 2024. La capacidad instalada disminuye 6.319MW (se han instalado 2.357MW y se han vendido 8.676MW) y alcanza 54.687MW siendo el 84,0% de fuentes libres de emisiones frente al 71,7% de 2023.

- Para 2025 espero un crecimiento del 2,5% que llevaría el BPA a los 0,86€/Acc al que aplicando PER 15 nos lleva a un Precio Objetivo de 12,90€/Acc.

Iberdrola. Año 2023 y previsiones para 2024

- Los ingresos descienden -8,6% por descensos de la demanda eléctrica en España -2,5% R.U. -1,8% EE.UU. -7,7% y Brasil +3%.

- El resultado de explotación EBIT aumenta +12,4% a consecuencia de una disminución del -22,9% en los gastos de aprovisionamientos y el EBITDA mejora +8,0%. Con todo, el beneficio neto s/ ingresos aumenta +10,7%.

- En 2024, con las previsiones de crecimiento de las economías moderándose, espero un crecimiento del +3% que llevaría el BPA a 0,74€/Acc al que aplicando PER 15 que se justifica por el aumento que le pueden dar las inversiones, obtenemos un precio objetivo de 11,1€/Acc.

Iberdrola. Año 2022 y previsiones para 2023

- Los ingresos aumentan 37,9% apoyados por el fuerte aumento de precios de venta de la energía en Europa y con tipos de cambio que le han beneficiado en el resto del mundo.

- La demanda de electricidad en España -2,9%, en R.U. -4,1%, en EE.UU. permanece estable en +0,1% y en Brasil aumenta +0,4%.

- El EBITDA aumenta +10,2% pero, sin el efecto de los tipos de cambio hubiera aumentando +4,0%.

- Para 2023 espero un BPA de 0,67€/Acc (0,65€/Acc en 2022) que supone un crecimiento del 2,5% que al aplicarle un PER15 lleven el precio objetivo a los 10,0€/Acc.

Iberdrola. Año 2021 y previsiones para 2022

- Los Ingresos aumentan +18,0% con un margen EBIT del 18,8% (superior al normal 15-16%) Con un Beneficio Neto creciendo +7,6% y un margen de Beneficio Neto s/Ingresos del 9,9% (normal).

- 2021 ha estado marcado en su segunda mitad por un gran aumento del precio de la energía.

- Para 2022 espero un crecimiento del 6% algo por encima del que se podría considerar “normal” en Iberdrola (3-5%) porque los precios siguen sin estabilizarse de momento en esta primera parte del año que llevaría el BPA a los 0,63€/Acc que, aplicando PER 15 que se corresponde con el crecimiento y el pago de buenos dividendos, llegaríamos a un precio objetivo de 9,5€/Acc para 2022.

Iberdrola. Año 2020 y previsiones para 2021

- Los ingresos se reducen un -9% respecto al año 2019 afectados por la reducción de la demanda a consecuencia del Covid en España del -5,1%, en R.U. del -5,3% y en EE.UU. del -1,1%. También está afectada por los tipos de cambio que perjudican el resultado de explotación en 487M€. Los efectos del Covid ascienden a unos 218M€ en el Rdo Explotación que en parte serán recuperados en los negocios regulados que contemplan la compensación de estos tipos de perjuicios. El Beneficio Neto mejora un 6% a consecuencia de los extraordinarios por la venta de Siemens-Gamesa (485M€) que compensan los extraordinarios negativos del año.

- El año 2021 probablemente será similar al 2020, aunque es previsible que la demanda se recupere al haber menos restricciones a empresas que recobrarán la actividad normal, también es previsible que las divisas le afecten menos y que recupere en los negocios regulados todo o parte del perjuicio por el Covid. En consecuencia mi previsión es que en 2021 tenga un crecimiento excepcional del 10% en el BPA y que quedaría en 0,62€/Acc (0,56€/Acc en 2020) pero al ser un crecimiento puntual no se puede aumentar el PER que queda en 15 que nos lleva a un precio objetivo de 9,3€/Acc.

Iberdrola. Estudio Base

- Iberdrola es una empresa con resultados positivos, estables y seguros.

- Paga un 65-70% del resultado en dividendos, mediante el “dividendo flexible”, dando a elegir entre dinero o acciones. Posteriormente reducen capital para evitar dilución.

- Las previsiones de la propia empresa ofrecen crecimientos en resultados del 7,5% anual hasta 2020.