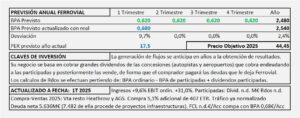

Ferrovial. Año 2024 y previsiones para 2025

- Los ingresos aumentan +7,4%. El resto de métricas no tiene sentido compararlas al haberse vendido una parte importante de activos que han afectado significativamente a las métricas y los resultados de Ferrovial.

- En 2024 se ha vendido una participación del 5% en IRB Infraestructure Developers. También se vendió el restante 24,78% de Serveo y se vendió un 19,75% de Heathrow. En total hubo un beneficio de 2.208M€ antes de impuestos y 2.191M€ después de impuestos que figuran en la cuenta de explotación.

- Los resultados aportados por las participadas ascienden a 238M€ y los dividendos cobrados 947M€.

- Partiendo de un BPA de 2,41€/Acc ajustado por los dividendos de las participadas y aplicando un aumento del 3% llegamos a un BPA para 2025 de 2,48€/Acc al que aplicando PER 17,5 que le corresponde por crecimiento y generación de efectivo, obtenemos un Precio Objetivo de 43,40€/Acc

Ferrovial. Año 2023 y previsiones para 2024

- Los ingresos aumentan +12,8% apoyados por una mejora en construcción (80% del negocio total) del +9,4%. Las autopistas que consolidan en Ferrovial, aumentan ingresos un +39,1% y aportan el 13% del negocio y el resto de participadas (Aeropuertos y Servicios) es poco relevante para los ingresos.

- Para el año 2024 espero un BPA de 1,46€/Acc comprable con 1,33€/Acc obtenidos con el ajuste (el BPA real de 2023 ha sido de 0,62€/Acc y el ajuste lo hago todos los años según está explicado en el cuadro del inicio) y que supone un crecimiento del 10% provocado por la recuperación del tráfico y por el aumento que espero en el cobro de dividendos. Después de aplicar PER 25 para ajustar el cálculo a DCF llegamos a un precio objetivo de 36,5€/Acc que coincide con los 36,9€/Acc obtenidos por DCF.

Ferrovial. Año 2022 y previsiones para 2023

- Ingresos aumentan +11,4% a pesar de que este año no cuenta con la división servicios que se vendió a finales de 2022.

- El margen EBIT vuelve a niveles “normales” y queda en 5,6% s/Ingresos.

- El tráfico se va recuperando, aunque no se consiguen todavía los niveles de 2019. Autopistas recuperan mejor (407ETR -19,3% NTE +7,1%, LBJ -17,7%, NTE 35W +6,3%) y los aeropuertos están más atrasados (Heathrow -23,8% AGS -32,5% y Dalaman -7,5%).

- El aumento del resultado en 2023 podría ser relevante y conseguir un BPA de 1,14€/Acc similar al de 2021 (en 2022 ha sido 0,26€/Acc). Al BPA se añadiría un previsible aumento de los dividendos de las participadas. Aplico PER 25 por crecimiento y por ajuste al calculado por DCF (30,4€/Acc) y llego a un precio objetivo para 2023 de 28,5€/Acc

Ferrovial. Año 2021 y previsiones para 2022

- Ingresos aumentan 6,9% y el resultado, sin considerar el extra obtenido por la venta de parte de Servicios, asciende a 836,0M€.

- La aportación de las participadas al resultado es de -177,9M€ (-249,7M€ en 2020 y +296,3M€ en 2019). Los dividendos cobrados de las participadas en 2021 ascienden a 550M€ (389M€ en 2020 y 729M€ en 2019).

- Ferrovial basa gran parte de su negocio en los dividendos de las participadas que son mucho mayores que sus resultados. Heathrow no paga dividendos por el descenso del tráfico de pasajeros y de momento no los pagará.

- El crecimiento para 2022 será muy bajo. He previsto un BPA sin crecimiento, partiendo del resultado neto ordinario de 2021, descontando los beneficios de las participadas y aumentando el dividendo de las mismas con lo que parto de un BPA de 1,90€/Acc sin crecimiento a PER 15 con el que se obtiene un precio objetivo para 2022 de 28,5€/Acc. El obtenido por DCF es de 33,10€/Acc pero tengo más confianza con el obtenido por múltiplos en este caso.

Ferrovial. Año 2020 y previsiones para 2021

- Los ingresos aumentan un 4,7% respecto al año 2019 y el resultado es negativo en -409,6M€ con BPA -0,56€/Acc. No obstante Ferrovial hay que verla de forma distinta y con el resultado adaptado a los resultados y dividendos de participadas el BPA de 2020 asciende a +0,49€/Acc.

- Para 2021 considero un aumento de los resultados (calculados sin resultados de participadas y con dividendos de participadas) desde 0,49€/Acc de 2020 hasta 0,60€/Acc que supone un crecimiento en 2021 del 25% por la recuperación parcial del tráfico en las participadas. A PER 30 para adaptar los resultados a los flujos, a pesar de que Ferrovial por el crecimiento de su propio negocio debería ser PER 15.

Ferrovial. Resultados 2018

- El resultado neto de Ferrovial en 2018 ha sido de -448M€, como consecuencia de haber puesto en disponibles para la venta su división de Servicios.

- El BPA real ha sido de -0,61€/Acc y si descontamos el procedente de las actividades discontinuas de 0,56€/Acc, un -10% inferior al de 2017. Pero si contamos el resultado ordinario, el BPA ha sido de 0,44€/Acc, un 29,2% menos que el obtenido en 2017.

- La característica fundamental de Ferrovial son los flujos que genera por el cobro de dividendos a sus participadas que este año 2018 han ascendido a 452M€ lo que representa más de la mitad de los flujos totales obtenidos por explotación y representa un 33% más que el resultado que le corresponde de estas participadas, aun en el caso de que hubieran repartido el 100% del mismo.

- Sin estos dividendos que cobra de forma “poco ortodoxa”, Ferrovial sería una empresa que generaría menos flujos de los que podríamos considerar normales

Ferrovial: Estudio Base

- Resultados muy inestables, con gran influencia de las operaciones interrumpidas y corporativas.

- Deudas elevadas que, a pesar de que todos los años aumentan por encima de los 500M€, permanecen estables en su Balance por las continuas variaciones en las participaciones de las concesiones.

- Estrategia en las concesiones basada en: “el último que a-pague la luz” que provoca que la generación de flujos se produzca mucho antes que los resultados.