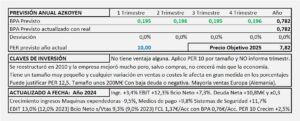

AZKOYEN. Año 2024 y previsiones para 2025

- Los ingresos aumentan +3,4% y el EBIT +12,3% a consecuencia de una reducción del coste de materias primas. Con mayores costes financieros el BAI aumenta 7,6% y llegamos al Beneficio Neto con un aumento del 7,3%.

- El año 2025 previsiblemente traerá un ligero aumento de ingresos y resultados en el entorno del +2,5% con el que obtendrá un BPA de 0,78€/Acc al habría que aplicar PER 10 para llegar a un Precio Objetivo de 7,80€/Acc

Azkoyen. Año 2023 y previsiones para 2024

- Los ingresos aumentan +12,7%, el EBIT +10,7% y el beneficio neto +16,2%. El aumento se debe fundamentalmente a la compra a mitad de año 2022 (1/7/2022) de Ascaso y Vendon que han aportado medio año en 2023. En el año 2024 ya no aportarán crecimiento adicional y Azkoyen dependerá solo del crecimiento orgánico.

- Espero un crecimiento casi plano (1-1,5%) para 2024 con el que se conseguirá un BPA de 0,72€/Acc en 2024 al que aplicando PER 10 llegamos a un precio objetivo de 7,2€/Acc

Azkoyen. Año 2022 y previsiones para 2023

- Los ingresos aumentan +23% (18,4% orgánico y 4,8% por compras de empresas) con un aumento en costes de aprovisionamientos del +42,5% que llevan el EBIT a crecer +24,0% y al aumentar los financieros, el BAI aumenta 18,8%. El beneficio neto aumenta 15,4%.

- El crecimiento de Azkoyen puede justificar PER 12,5-15 pero, por su pequeño tamaño, por la opacidad en no presentar información trimestral y posibles dificultades en Alemania, aplico PER 10 sobre un BPA de 0,65€/Acc (crecimiento +6% s/ 2021) que nos lleva a un precio objetivo de 6,50€/Acc aunque dependiendo de la evolución del año (que se sabrá después del verano) podría aumentar pues, el obtenido por DCF asciende a 8,2€/Acc

Azkoyen. Año 2021 y previsiones para 2022

- Los ingresos mejoran +21,4% pero quedan a -4,8% s/ 2019. El margen de explotación 12,1% (8,9% en 2020 y 13,3% en 2019) y el Beneficio neto s/ ingresos 9,3% (5,5% en 2020 y 11,0% en 2019).

- A pesar de que sus previsiones son moderadamente optimistas, creo que podría verse afectada por la crisis de suministros y el aumento de costes por lo que, mi previsión supone que no alcanzará el nivel de 2019 en 2022 y crecerá un 5% s/ 2021 llevando el BPA a 0,56€/Acc (0,66€/Acc en 2019) que a PER 12,5 llevaría el precio objetivo a 7,0€/Acc.

Azkoyen. Año 2020 y previsiones para 2021

- Los ingresos se reducen un -21,6% y los resultados bajan -60,6% muy afectados por el Covid.

- El crecimiento para 2021 respecto al año 2020 será significativo, pero no alcanzará el nivel de 2019. Mi previsión para 2021 es BPA 0,48€/Acc que supone un crecimiento del 85% respecto al 2020 pero queda por debajo del obtenido en 2019 (0,66€/Acc). Con un PER 12,5 que corresponde a una empresa de bajo crecimiento, obtenemos un precio Objetivo de 6,0€/Acc que coincide con el calculado por DCF.

Azkoyen. Estudio base

- Azkoyen es una Samll Cap que trabaja en varios países en tres áreas de negocio.

- Las ventas crecen poco (4-5%), pero los resultados hasta el momento crecen más (un 15% aprox.).

- El crecimiento en resultados se ha producido con una lógica muy clara, pero no va a poder mantenerlo en el futuro.

- Azkoyen es buena empresa, pero está en precio y no va a poder crecer salvo que ocurra algo extraordinario.