Amper. Resultados 2019 y seguimiento del Plan estratégico 2018-2020

- Amper es buena empresa y tiene un buen recorrido, pero el gran crecimiento que preveía el Plan Estratégico 2018-2020 tenemos que olvidarlo, es demasiado evidente que no lo están cumpliendo y no lo van a cumplir.

- No obstante Amper puede tener un buen desempeño en el futuro y para 2020 calculo un BPA de 0,022€/Acc que podría llevar la cotización a los 0,55€/acc.

El Plan estratégico 2018-2020 NO va a ser cumplido y hay que olvidarlo.

Los objetivos contemplados en el Plan eran estos:

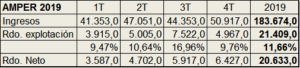

En 2019 Amper ha conseguido estas cifras reales, teniendo en cuenta que el resultado incluye extraordinarios que le benefician:

Nota: el Plan contempla EBITDA y yo trabajo con EBIT, pero en cualquier caso el dato relevante es el Rdo. Neto ordinario que en 2019 ha sido de 18.398 miles de Euros.

Hay que tener en cuenta que hay unos extraordinarios de 2.378M€ por el impacto positivo provocado por la cancelación de la deuda de Núcleo como consecuencia de su refinanciación. Esto ocurre solamente una vez, en consecuencia sin estos extraordinarios (limpios de impuestos) el resultado ordinario obtenido en 2019 ha sido 18.398 miles de Euros, lejos de los 26.912 miles de € previstos antes de aplicar las bases imponibles negativas.

El porcentaje de impuestos pagado en 2019 ha sido del 6,3% y para evaluar las posibilidades futuras de Amper voy a dejarlo tal cual, dado que tiene bases imponibles negativas para compensar y seguirá compensando impuestos durante varios años.

No obstante la amortización NO es extraordinaria y se va a mantener en el futuro pues, aunque ha tenido un aumento significativo en el año, pasando de 2,8M€ en 2018 a los 6,9M€ que se han imputado en 2019, se generan como consecuencia de que se ha cerrado el proceso de reasignación del sobreprecio pagado en las adquisiciones de algunas de las empresas compradas. En las compras recientes de 2019 todavía no está cerrada la asignación y es provisional, lo cual significa que podría haber nuevos aumentos en el futuro. Con esta reasignación, algunas partidas han salido del fondo de comercio y han pasado a formar parte de otros activos amortizables y en consecuencia deben ser amortizados, unos en 5 años y otros en 10 años.

Mi previsión para 2020 es que obtenga un crecimiento del 30% en el BPA, partiendo de los resultados ordinarios de 2019 (0,017€/Acc) lo cual nos lleva a un BPA para 2020 de 0,022€/Acc por el que se puede pagar PER 25 que llevaría la cotización a 0,55€/Acc.

Por Flujos la valoración es de 0,54€/Acc considerando crecimientos durante los próximos 5 años del 15-20%, lo cual coincide sensiblemente con la obtenida por múltiplos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir