Situación de los bancos cotizados a fecha 1S 2021 y su valoración.

- Los riesgos asociados al inmobiliario ya son poco relevantes y la morosidad asociada al Covid no está siendo significativa.

- Durante el Covid, el BCE se está ocupando de mantener los tipos de la deuda pública en el entorno de 0% y se han relajado los requisitos regulatorios a los bancos. Esto ha liberado a los bancos de esta “obligación” y ha permitido a la práctica totalidad de los bancos aumentar el crédito a la economía real.

- Los bancos, desde la crisis de 2008, han destinado la mitad de sus resultados a sanearse del inmobiliario y al mismo tiempo han doblado el número de acciones, con ello, su rentabilidad por acción se ha dividido por cuatro.

- La gestión de los bancos ahora se orienta a conseguir la rentabilidad perdida, para lo que se enfrentan a un dilema.

- Para resolver su dilema están recurriendo a reestructuraciones y fusiones que les permite trabajar con menos gasto, pero con el mismo negocio.

- Los bancos necesitan generar nuevos negocios, utilizando las nuevas tecnologías y eso no lo están haciendo, salvo para reducir gastos.

- Las valoraciones son bajas. Los bancos están dando soluciones con la mentalidad del mundo del coste. Necesitan soluciones innovadoras, utilizando las nuevas tecnologías de forma disruptiva, con visión de futuro y pensadas desde el mundo del beneficio.

Los riesgos que todavía tienen los bancos asociados al sector inmobiliario, han ido disminuyendo progresivamente durante los últimos años. No obstante, sigue habiendo riesgos del inmobiliario y en el último año se han añadido los de la crisis del Covid.

La situación actual de los riesgos comparada con sus recursos propios, es la siguiente:

La morosidad está en niveles aceptables y las dotaciones, en general, son elevadas y en principio, suficientes.

Los bancos disponen de suficiente (yo diría que excesivo) capital para hacer frente a sus riesgos totales.

Con una sola vez que cubran los riesgos con su capital es suficiente y, vemos que lo cubren todos varias veces (columna azul). No obstante, aunque algún banco no lo cubriera, siempre que el pasivo se mantenga en su balance en el tiempo y en una cantidad suficiente, cualquier banco puede sobrevivir durante muchos años aunque tenga menos capital que riesgo vivo.

Liberbank sobrevivió con menos capital que riesgos vivos y el Banco Popular, de haber habido seguridad de mantenimiento del pasivo, también lo hubiera hecho. Otro tema distinto es si su supervivencia hubiera sido del agrado del regulador pues, en esas condiciones, un banco, difícilmente puede contribuir al sostenimiento de la deuda pública y a la vez, atender las necesidades de su negocio.

La crisis del Covid está viva y no sabemos el resultado final pero, después de un año y medio vemos que, aunque los morosos han aumentado ligeramente, el aumento del crédito ha provocado que el coeficiente (porcentaje de morosos sobre el crédito total) se mantenga estable o con ligera mejoría.

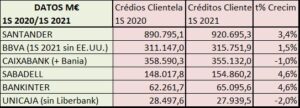

El crédito ha aumentado significativamente en el último año propiciado por la gestión, por los avales del ICO y la concesión de moratorias. El motivo fundamental del aumento en la concesión de créditos, se debe a que el BCE ha relajado los requisitos de capital a los bancos y les ha liberado (en parte) de la responsabilidad de mantener los tipos de la deuda pública en el entorno de cero. Esto les ha permitido liberar una parte de las inversiones en deuda pública y reorientar la inversión hacia el crédito a la economía real.

Desde esta situación, los bancos se enfrentan al que ahora mismo es su principal problema: recuperar la rentabilidad perdida

Las necesidades de sostenimiento de la deuda pública, provocó que el volumen de capital de los bancos aumentara y que el número de acciones se multiplicara por dos.

El inmobiliario ha provocado saneamientos de 250.000M€ desde 2008 hasta hoy. Si tenemos en cuenta que el resultado antes de impuestos y minoritarios, durante este período, en términos comparables, ha sido de 230.300M€, significa que los bancos han destinado algo más de la mitad de sus resultados a sanearse.

Al doblar el número de acciones con el mismo negocio, automáticamente la rentabilidad se divide por dos. Si al mismo tiempo están destinando la mitad de sus resultados a sanearse del inmobiliario, la rentabilidad se ha dividido por cuatro.

Para recuperarse, los bancos se están encontrando con un dilema difícil de resolver:

Por una parte, necesitan que los tipos de la deuda se mantengan en el entorno del cero, para ello tienen que contribuir con su capital a aumentar la demanda de deuda pues de no hacerlo, la deuda pública dispararía sus tipos, tendríamos recortes y las subidas de impuestos serían enormes, provocando una gran crisis que afectaría irremediablemente al negocio de bancos de forma muy grave.

Por otra parte, necesita que su principal negocio que es dar créditos sea rentable, para lo cual necesita que los tipos aumenten.

El efecto de los tipos lo podemos ver claramente en este cuadro que compara los tipos medios que los bancos cobraban en 2007 por sus inversiones con los que cobran ahora. Lo fundamental ahora mismo es la comparación entre los tipos que pagaban entonces por su pasivo, con los que pagan ahora.

Vemos que los diferenciales del Balance apenas han cambiado unas décimas y, aunque estos tipos se aplican sobre grandes cantidades de activos, hasta ahora, han podido ser compensadas en todo o en parte con el aumento de las comisiones.

La gravedad de la situación es provocada porque, hasta ahora, la disminución de los tipos que cobran por los activos ha sido compensada por disminuciones en los tipos de pasivo y las comisiones, pero ahora mismo las comisiones ya están muy presionadas y los tipos de pasivo ya están en un nivel tan bajo que ya no pueden bajar mucho más, salvo que cobren a los clientes por los depósitos. La otra opción que tienen de elevar los tipos de activo resulta imposible sin que aumenten los tipos de interés que no pueden aumentar sin provocar una fuerte crisis de deuda.

La opción que están implementando los bancos es reducir gastos.

Con la reducción de gastos nunca recuperarán la antigua rentabilidad que se ha dividido por cuatro. Necesitan otras medidas relacionadas con la digitalización y nuevas formas de hacer negocios, pero de momento, parece que los bancos están utilizando las nuevas tecnologías para reducir gastos más que para generar negocio.

Los bancos están centrados en reestructuraciones y fusiones. Su problema es que están encaminadas a aumentar el mismo negocio con menos gastos, pero la salida de la crisis del sector bancario, para que vuelva a ser determinante en la economía, debe venir de la utilización de las nuevas tecnologías en la creación de nuevos negocios.

JUSTIFICACIÓN DE LAS VALORACIONES DE LOS BANCOS COTIZADOS:

Partiendo de los resultados previstos para 2021 revisados trimestralmente en función de la información que van presentando en la CNMV aplico un PER diferente a cada banco. Conforme expliqué en este artículo, el PER lo calculo dependiendo de la capacidad de crecimiento de la empresa.

El sector bancario es un sector muy maduro y mientras no haya cambios cualitativos, crecerá conforme crezca la economía de los países donde están presentes (0-3% que le corresponde un PER 8-12,5 salvo situaciones excepcionales).

Según lo avanzadas que tengan las reestructuraciones, el momento de las fusiones, la situación de los riesgos y la rentabilidad, estoy aplicando el PER correspondiente.

BANCO DE SANTANDER:

Acometió reestructuraciones en 2020 y aunque siguen con ellas en 2021 el índice de eficiencia se ha reducido hasta el 45,7% (estaba en 48,1%). El índice de eficiencia mide la cantidad de gastos de administración y gestión (personal, locales, equipos de oficina, etc…) con los que trabaja el banco, por cada 100€ de Margen Bruto (ingresos menos gastos directamente relacionados con los ingresos). Cuanto menor sea, es mejor para el banco.

Buena evolución de resultado ordinario en el año. Tiene un buen margen en los tipos de interés de pasivo para soportar reducciones en los tipos de activo, por la diversificación geográfica.

Aplico PER 10 que podría aumentar en los próximos trimestres según evolucione el banco y el Covid. El precio objetivo queda en 4,0€/Acc.

BBVA

La información económica está afectada por la venta del negocio en EE.UU. que no era su mejor zona y trabajaba con índice de eficiencia del 59,3%.

BBV tiene un buen índice de eficiencia situado en el 44,8% y aunque las reestructuraciones son y serán recurrentes en los bancos, el BBV no la necesita (no es necesaria, pero podría ser conveniente).

Al vender el negocio en EE.UU. su activo se ha reducido significativamente (casi 100.000M€) y el crédito también (unos 70.000M€). La morosidad aumenta como consecuencia de la salida de EE.UU. que tenía una morosidad muy baja (2,1%).

El diferencial del balance tiene margen y es relativamente elevado porque trabaja en zonas con altos diferenciales.

La caída de volumen por la salida de EE.UU. podría (o debería) compensarla absorbiendo al Sabadell que, conforme veremos, necesita algún movimiento en ese sentido. A pesar de que las negociaciones se rompieron, deberían ser retomadas.

Los resultados evolucionan bien y aplico PER 10 que llevan el precio objetivo a 6,32€/Acc.

CAIXABANK

Los resultados están totalmente condicionados por la absorción de Bankia.

El resultado del semestre que incluye un trimestre de Bankia (la fusión es efectiva a partir del 1/4/2021) asciende a 4.181M€, pero incluye un fondo de comercio negativo que le da un beneficio contable de 4.300M€ este beneficio se genera por haber pagado menos que el valor contable de Bankia, pero solo es un apunte contable. Sin él, el resultado real hubiera sido negativo.

Es verdad que la cuenta de explotación incluye unos gastos de reestructuración de 1.970M€ que son extraordinarios, pero también es cierto que estos gastos son muy reales.

El índice de eficiencia está situado en 56,3% y debe ser reducido. En el año 2020 sin la influencia de Bankia estaba en 54,5% que sigue siendo muy elevado.

La morosidad aumenta con la fusión y el diferencial del Balance se reduce, pasando del 1,16% del 1S 2020 al 0,98% del 1S 2021. Con un tipo medio del pasivo mucho menor (del 0,41% pasa al 0,27%).

Con un resultado real negativo, con peores datos de riesgos y con una reestructuración pendiente e incierta, aplico PER 6 que se corresponde con una bajada del -10% en el crecimiento. La evolución podría mejorarlo en los próximos trimestres, pero debe demostrar algo más. El precio objetivo queda en 2,73€/Acc.

SABADELL

Los problemas en R.U. han provocado que el Sabadell dejara de lado la reestructuración en todo el banco. El regulador le ha obligado a vender negocios (Banca comercial en EE.UU., Sabadell Andorra (¿), Solvia, Gestora de activos, …). La reestructuración está siendo tímida y el índice de eficiencia está en 64,2% que es muy elevado. Esto significa que debe aumentar tamaño y/o reducir gastos.

El volumen de crédito ha aumentado respecto al 1S 2020, pero no ha sido suficiente para generar el negocio que necesita. El índice de eficiencia ya contempla el margen bruto procedente de este volumen y sigue siendo demasiado alto.

El diferencial del Balance está en 1,39% y se está reduciendo cada trimestre, pero el problema más grave es que los tipos de los pasivos ya están en 0,06% que le deja muy poco margen para reducirlos y poder captar recursos con los que puede invertir y coger tamaño.

Los riesgos están controlados, suben ligeramente los dudosos respecto a 2020 pero el aumento del volumen de crédito provoca que el ratio de morosidad mejore.

Sabadell necesita aumentar su negocio y reducir sus gastos de administración. El resultado del 1S 2021 es menos de la mitad que el obtenido en 1S 2019, con una reducción significativa del margen de intereses.

En el mes de Mayo presentó un nuevo Plan 2021-2023. Esperaba algo disruptivo que le permitiera afrontar el futuro en solitario, pero el contenido del Plan es más de lo mismo con (en mi opinión) errores de percepción.

No le veo muchas salidas distintas a fusionarse, sea con BBVA o con otro banco pues, solo y haciendo lo mismo, difícilmente podrá conseguir aumentar la rentabilidad de forma relevante.

Aplico PER 10 por aumento del resultado del 51,5% respecto al 1S 2020, aunque de forma especial, aplico este PER porque creo que no tiene otra salida que la fusión y la hará. No obstante, dependiendo de lo que vaya sucediendo es posible que lo reduzca hasta 8. El precio objetivo queda en 0,67€/Acc que a PER 8 quedaría en 0,54€/Acc.

BANKINTER

Bankinter sigue siendo el mejor de los bancos cotizados. La crisis de 2008 le cogió con poco inmobiliario y desde entonces ha jugado con esa ventaja y la ha ido aumentando.

La salida de Línea Directa la ha dejado con menos volumen de negocio, pero al tener poca estructura el índice de eficiencia queda en 44,9% que la sitúa entre las mejores del sector.

El diferencial del balance siempre es algo bajo por trabajar exclusivamente en Zona Euro, pero lo mantiene entre los comparables mejores del sector 1,34% y los tipos que paga por los pasivos (0,15%) aunque no son para celebrarlo, le dan más margen que muchos de sus competidores.

Bankinter no tiene problema con los riesgos, el negocio “core” crece respecto al 1S 2020 y respecto al 1S 2019 y, aunque su tamaño es muy pequeño, su estructura es ágil y adaptada al mercado. Es posible que, con su estructura, tenga más posibilidades para lanzar algún negocio disruptivo, pero solo es una sensación que tengo.

El PER que aplico a Bankinter es 11 y aunque debería ser 12,5 hay que tener en cuenta que este año no consolidará LDA (solo 4 meses de resultados) y sus resultados se verán penalizados. No obstante, el PER 11 está por encima de todos los bancos cotizados y podría aumentarlo si la crisis Covid va mejorando y según vaya publicando resultados. Este PER sitúa el precio objetivo en 5,23€/Acc.

UNICAJA

Unicaja se ha fusionado con Liberbank con efectos del día 30 de Julio 2021 y en consecuencia la información presentada el 1S 2021 no consolida nada relacionado con Liberbank.

Liberbank, por otra parte, no ha presentado la información del 1S 2021.

Unicaja sigue trabajando con mentalidad de Caja de Ahorros, con muchos depósitos (48.691,1M€) que son el pasivo más caro y con menos posibilidad de reducir tipos y poco crédito a clientela (27.939,5M€) que es el activo más rentable que tienen los bancos.

Al no tener capacidad para invertir sus pasivos, recurre a la deuda pública y obtiene niveles de capital regulatorio muy altos. El regulador, premia la incompetencia.

Trabajando con recursos caros e invirtiendo en activos poco remunerados, el diferencial del Balance es el menor de todos los bancos cotizados (0,88%) y el margen que tiene para poder bajar los tipos de los pasivos (0,03%), en el caso de necesitar más recursos, es prácticamente nulo.

Los riesgos están controlados, pero la rentabilidad es muy baja (ROE 3,5%). Es el único que no ha aumentado el volumen de crédito en este año de Covid y su índice de eficiencia (59,7%) es de los más elevados del sector.

Necesita más volumen de negocio y menos gastos de administración. La fusión con Liberbank le dará ambos, pero no será suficiente y después de la reestructuración asociada a la fusión, volverán a tener una nueva reestructuración y así seguirán hasta que formen parte de otra nueva fusión.

De momento, a falta de tener más información sobre los gastos de la fusión aplico PER 8 (con posibilidad de bajar a PER 6 y 0,62€/Acc con más información) que llevarían a precio objetivo de 0,83€/Acc.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir