Situación de los bancos a Fecha 31/12/2019. ¿Están los bancos preparados para enfrentarse a una nueva crisis?

- Los bancos han mejorado muchísimo su situación en estos últimos años.

- Su negocio evoluciona adecuadamente, creciendo moderadamente como corresponde a un sector muy competitivo y muy maduro.

- Están mucho más capitalizados para enfrentarse una nueva crisis de lo que estaban en 2008.

- El estado no rescató a ningún banco, lo que sucedió fue lo contrario y los resultados que han obtenido durante la crisis, hubieran podido soportar el doble de toxicidad sin recurrir al capital.

- La fortaleza demostrada en la anterior crisis y la situación de partida actual, hacen pensar que los bancos están preparados para soportar una nueva crisis si se da el caso.

La situación de los riesgos bancarios a final de 2019 es la siguiente:

Cuadro 1

Vemos que los bancos en general tienen una morosidad del 3-4%, con unas dotaciones de cobertura del 50-55%, si sumamos a los dudosos sin dotar los adjudicados que están sin dotar obtenemos el riesgo vivo total. Vemos que este riesgo es cubierto varias veces por el capital que tienen actualmente.

Hay que tener en cuenta que la morosidad no se calcula como se hacían antes y ahora se incluyen, no solo los morosos sino aquellos riesgos que tienen alguna probabilidad de ser morosos en algún momento, aunque estén al corriente de pagos. Si la morosidad se calculara como se hacía antes, sería menor. También debemos tener en cuenta que la mayoría de los riesgos vivos están garantizados y/o avalados por garantías hipotecarias o reales que pueden ser ejecutadas para recuperar la deuda en caso de impago y que los adjudicados, son bienes que en algún momento se venderán y podrían provocar beneficios adicionales si se les permitiera a los bancos que los vendieran en el momento adecuado.

En este cuadro podemos comprobar cómo ha mejorado la morosidad respecto a la que tenían hace pocos años.

(*) datos de 2014 (**) datos de 2015

Si comparamos los riesgos vivos totales con el capital regulatorio que tienen actualmente, obtenemos la columna azul del cuadro 1 que nos indica el número de veces que los bancos cubren todos sus riesgos vivos con el capital regulatorio que tienen actualmente.

Es interesante ver la evolución de este ratio durante los últimos años:

Vemos que, conforme van transcurriendo los años, el capital cubre más veces los riesgos totales en todos los bancos, pero además se puede observar algo muy interesante: mientras el SAN en 2016 era el más solvente, en 2017 retrocede y queda por detrás del BBV. Esta posición ya no la ha vuelto a recuperar desde entonces.

¿Qué pasó en 2017 para que se redujera la cobertura de los riesgos del Santander?

La compra del Popular redujo un 40% la cobertura de sus riesgos a consecuencia del nuevo riesgo que incorporó y ese fue el precio que pagó el Santander por el Popular. La compra no fue un regalo al Santander, el BBV estudió la operación y se retiró de la puja porque se asustó al ver lo que había en el Balance del Popular. El único banco capaz de rescatar al Popular sin poner en riesgo su continuidad era el Santander y así lo hizo. El Popular tenía unos 100.000M€ en depósitos de clientes que difícilmente los hubieran recuperado y con su capital apenas cubría la mitad de su riesgo vivo. Tenía tres veces más toxicidad de lo que capitalizaba en bolsa, el Popular estaba quebrado.

Siguiendo con la situación de los bancos. El negocio bancario en general está evolucionando correctamente. Es un sector muy maduro y muy competitivo que, difícilmente puede crecer más de lo que lo hace la economía y eso es lo que están creciendo. Si consideramos el negocio “core” de los bancos, formado por los intereses más las comisiones, obtenemos estos datos de crecimiento para 2019 respecto al 2018:

Vemos que, salvo Bankinter que ha crecido más por la compra de EVO y Avantcard en Junio 2019, el resto de bancos han crecido como lo ha hecho la economía, con sus más y sus menos.

Todos los bancos tienen suficiente capital medido en términos de Basilea III. De hecho todos tienen más capital del que les exige el regulador para 2020.

Todos los bancos están mucho mejor preparados para enfrentar una posible crisis provocada por el coronavirus de lo que lo estaban en 2008.

Si resistieron la anterior crisis sin recibir ayudas de nadie y a la vez contribuyeron al rescate del estado y rescataron varias cajas y bancos, podrán resistir la crisis del coronavirus si se da el caso.

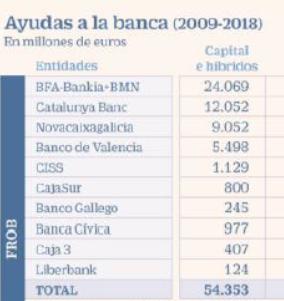

La crisis de 2008 penalizó muchísimo a los bancos, pero todos ellos se sanearon recurriendo a sus resultados, ni un euro del capital que aumentaron fue para sanearse, éste capital sigue íntegramente en sus balances y ni un euro del estado fue a rescatar a los bancos. Este fue el destino del dinero del rescate del estado:

Todas las entidades rescatadas eran cajas de ahorros. El Banco de Valencia estaba controlado por la Caja de Ahorros de Valencia integrada en Bankia. Los bancos cotizados en España son el Santander, el BBVA, el Sabadell, Bankinter y a principios de la crisis también estaba el Popular (Renta4 es otra historia y no cuenta). Ninguno de ellos fue rescatado por el estado y todos, además de sanearse a sí mismos, rescataron a algunas cajas y bancos y contribuyeron en gran medida a la rebaja de la prima de riesgo, evitando el rescate del estado.

En un cuadro vemos que las únicas entidades rescatadas con dinero público fueron las antiguas cajas de ahorros gestionadas por políticos jugando a ser bankeros y en el otro vemos la cantidad de cajas de ahorro que recató cada banco. Cuando ya habían provocado el “agujero”, convirtieron las cajas de ahorros en bancos y los sacaron al mercado para que los inversores las rescataran comprando en las OPV. Como los inversores no se dejaron engañar (por desgracia no ocurrió lo mismo con muchos ahorradores reclutados), las OPVs no fueron suficiente para sanearlas y entonces tuvieron que ser rescatadas por el estado. A pesar de todo, salvo Bankia que la controla el estado, siguen estando controladas por los mismos, a través de las correspondientes fundaciones que retienen la mayoría del capital. La gestión en las antiguas cajas se ha profesionalizado y ya no son lo que eran.

Los bancos se rescataron a sí mismos y para hacernos una idea del esfuerzo que hicieron (y siguen haciendo) los bancos y en concreto sus accionistas que son al fin y al cabo sus propietarios, vamos a ver las cifras del banco de Santander:

El Banco de Santander, desde 2007 hasta 2019 se ha dado costes de saneamiento por importe de 123.500M€ que íntegramente han sido cargados contra sus resultados, disminuyéndolos y erosionando los dividendos y patrimonio de sus accionistas. El resultado antes de impuestos obtenido en este período ha sido de 120.000M€ (una vez ya descontados los costes de saneamiento) lo cual nos lleva a que,

El SAN, de la misma forma que el resto de bancos, ha destinado a sanearse la mitad de los resultados obtenidos durante todo el período, en consecuencia, la fortaleza de los bancos es tal que podían haber soportado el doble de gastos de saneamiento sin recurrir al capital.

Después de pagar 30.337,1 M€ en impuesto de sociedades, SAN ha obtenido un beneficio neto de 79.843,5M€ en el período. Aproximadamente la mitad del mismo se ha pagado en dividendos o en scrip, que generan en ambos casos un 20% adicional en impuestos (8.000M€ más).

Paralelamente, el regulador ha obligado a los bancos a realizar sucesivas ampliaciones que han diluido la inversión.

En 2017 tenía 6.254,3 M de Acciones, en 2019 tiene 16.618,1 M de Acciones. El número de acciones se ha multiplicado por 2,65 durante el periodo que va desde 2007 hasta 2019.

De la misma forma que el Santander el resto de bancos (BBV, SAB, y Bankinter) se han saneado sin rescate, utilizando la mitad de sus resultados y sin recurrir al capital ampliado.

Pero este capital no se aumentó para sanear la toxicidad que provocó la crisis, está íntegramente en su balance y por eso los bancos ahora son entidades menos rentables (el capital se ha doblado y en consecuencia el ROE es la 1/2), pero les ha hecho más fuertes para enfrentarse a una posible nueva crisis a consecuencia del coronavirus.

No me cabe duda que los bancos podrán soportar, en su caso, una nueva crisis económica, venga por la inactividad provocada por el coronavirus, venga por la deuda soberana o por ambos motivos. La fortaleza demostrada, aunque no reconocida, en la crisis del 2008 y la mejor situación actual de partida, así lo indican.

Un hurra por los bancos,q ha hecho daño a los bancos?la regulación

Eres un optimista incansable,hablabas de confinamiento un mes(el escricto)ya es seguro dos

El rescate a España e Italia lo doy por hecho(si pueden),o por lo menos ingentes ayudas ,claramente condicionadas

No cuentas con gobierno comunista en el poder_Pablito Iglesias(Hace honor a su nombre)

No cuentas que eso pueda romper el euro y sus consecuencias a estudiar en los bancos

La eficiencia de la banca es asombrosa,pero la de nuestros politicos..

Son su arma tanto economicamente,como ideoligicamente

jajaja hoy no es tu día eh!!!

Yo no dije un mes de confinamiento, dije que el efecto de la crisis sanitaria en la economía duraría un mes al 100% y tres meses de forma parcial, en limpio al rededor de 2-3 meses.

Sobre el resto del comentario irá en otro artículo que tratará sobre la deuda y quien la soporta.

España es un país muy fuerte. Buffett dice hay que invertir en empresas que puedan ser gestionadas por un tonto porque alguna vez lo hará.

Pues bueno, ahí lo tienes, los políticos que tenemos no son tontos porque demuestran continuamente ser muy «listos», pero son inútiles y no son los primeros que tenemos.

España lo soporta todo y aquí estamos «resistiendo», somos más fuertes de lo que pensamos.

El nuevo estudio seria,como van a quedar lis bancos con un posible rescate,como van a quedar con una nueva peseta.Es mejor invertir en Eeuu nos evitamos a Europa y todo el rollo burocratico y demagogico del estado de bienestar,la falta de flexibilidad laboral y de mercados.Europa y pir li tanto sus bancos(por donde circula el dinero)estan condicionados por la politica y q mejor arma q los bancos

Los bancos son los bancos y sus politicos

Te recuerdo q el mayor daño ha venido de la regulacion(politica)

Bueno hace algunos años los bancos controlaban a los políticos ahora, después de la crisis del 2008 los políticos han tomado el mando. Solo hay que ver quien está en la mesa cuando salen a hablar los del BCE.

Pero estos temas van a para el siguiente artículo sobre la deuda.

A propósito ,con la cantidad de deuda mundial,que tal inflación sin crecimiento mundial,cuidado con la deuda pública en los balances de los bancos

Quien manda en los bancos=los politicos,sino por q la han utilizado como arma de rescate en la anterior crisis

La banca en este momento es el sector o de los sectores con menos visibilidad,por eso el rebote ha sido fuerte por ejemplo en acs y mínimo o nulo en banca

El Sabadell estaba menos provisionado que los grandes,ahora venden depositaria y gestora,digo yo que les bajará el margen bruto,la posible subida de tipos es para ,váyase Vd a saber,poco margen ,ya veremos

Ahora si que creo que aunq se dispare la morosidad,el tema del ico,les dará algo de dinero,está avalado al 80%,

Quizás o casi seguro que habrá fusiones,veremos si no nos meten un gol con esto de las fusiones,en fin los bancos parecen que van o son solventes,pero rentables?posibles fusiones,tipos más bajos imposible(aunque visto lo visto)

Dicen que si los bancos están haciendo marranadas al cliente(no lo sé),pero digo yo que si alguno dudoso no pueden sustituirlo por otro del pico y así se pasa la morosidad al estado?eso sería legal?

Quería decir del ico no del pico

A la mayoría te contesto en el post que colgué ayer.

Hay una cosa que no la había pensado y puede ser una buena opción para los bancos, lo que dar un crédito del ICO a un dudoso y pasar la morosidad al estado jajaja pero supongo que habrá condiciones y no permitirán que los créditos del ICO vayan a devolver otros créditos anteriores, aunque no lo sé, hay gente muy espabilada.

Por mi parte, cuando alguna vez he intentado conseguir alguna ayuda en alguna empresa, nunca me la han dado y la mayor parte de las veces ni la he presentado porque siempre había alguna condición que no cumplía.

Estos prestamos llevan mucha publicidad, pero luego no son lo que parecen y van a quien quieren que vayan.

Qué te va pareciendo los primeros resultados de los bancos?Gracias

La mayoría bien, pero hay diferencias entre ellos y algunos con problemas. Los autónomos van a ser los más castigados por el COVID y afectará a los bancos.

SAN y SAB muy bien en ordinarios y riesgos y se han dotado mucho para hacer frente al COVID. Luego voy a colgar el artículo de precios objetivo que publico todos los meses donde hablo sobre ello.

Bankia bien, creciendo y mejorando riesgos, aunque seguramente tendrá que dotarse algo más.

BBV tiene el problema con EE.UU. y los resultados van flojos por lo que se han dotado menos, los trimestres siguientes serán malos por aumento de dotaciones para protegerse del COVID.

Caixabank mal, bajando resultados ordinarios y dejando riesgos igual, tendrá que dotarse mucho más por COVID porque apenas lo ha hecho.

Bankinter espero que de una vez se le vea el rabo, asume demasiados riesgos aunque hasta ahora ha tenido suerte y el COVID le puede sacar las vergüenzas. Se empeñan en dar buenos resultados, esconden información y no se han dotado apenas por el COVID, podríamos ver muy malos resultados en los siguientes trimestres.

Saludos

Gracias

Hola:

El mercado es ineficiente,pero tampoco es subnormal,y la verdad lo de Sabadell no lo entiendo,sea ineficiente o subnormal,el caso es q puede ser opada y aunque nos den el doble ,la cara de tonto q se me va a quedar es terrible

A propósito la crisis política de España está empezando a ser sería y creo q asi,intervendrán España,que consecuencias traería ,además de mi para mi pobre madre de 92 años en su pensión,a las cotizadas?Gracias

¿Más tranquilo con el Sabadell? pues está igual que hace cinco días. La bolsa va loca, los números son buenos.

Te veo como asustado. Sabadell está bien si miras los números y está mal si miras los precios en bolsa, lo que pueda pasar y las consecuencias no lo sabemos, así que tranquilos que todo pasa, la rueda sigue rodando.

Leo decir q los bancos van a pasar de roe 7 u 8 % a 2,5% de roe?si es así poco más q una cuenta corriente?Gracias