Rentabilidad y composición de la cartera durante el 1S 2022

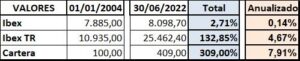

- La rentabilidad de mi cartera durante 1S 2022 ha sido del 0,29% superando al Ibex35 en 7,35 puntos y al IbexTR (con dividendos) en 5,56 puntos.

- La cartera está formada exclusivamente por empresas que cotizan en la bolsa española, pero su negocio está presente en todo el mundo y algunas son líderes mundiales.

RENTABILIDAD DE MI CARTERA EN EL AÑO Y A ORIGEN

La rentabilidad desde 2004 (año desde el que mantengo datos) hasta el 30/6/2022, comparada con el Ibex35 y el IbexTR es la siguiente:

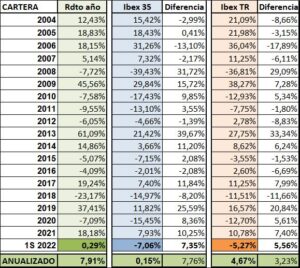

El detalle por año durante el mismo período de 18,5 años es este:

Durante los 18,5 años transcurridos desde que mantengo información sobre la cartera, la rentabilidad anualizada ha sido del 7,91% superando al Ibex35 en 7,76 puntos y al IbexTR en 3,23 puntos.

La cartera siempre ha estado invertida en renta variable española, salvo una única excepción puntual hace algunos años y sin relevancia por el importe, la rentabilidad y el tiempo que permaneció.

Únicamente para utilizarlo como referencia, ésta ha sido la rentabilidad de algunos índices más o menos de moda durante los últimos 18,5 años:

Unos incluyen dividendos y otros no los incluyen. El único motivo de compararla es para tener una referencia y poder situar la rentabilidad de la cartera en el entorno. No tiene mayor importancia desde el punto de vista de un inversor particular. La comparación no me va a dar mayor o menor renta.

Los inversores particulares no tenemos que demostrar nada a nadie, no obstante, es conveniente tener algunas referencias, sin perder de vista que lo importante es conseguir nuestros objetivos de inversión.

COMPOSICIÓN DE LA CARTERA

La rentabilidad de la cartera hasta mitad de Junio/2022 estaba en el entorno del 6% pero una fuerte entrada de efectivo a finales de junio condiciona el resultado en términos porcentuales.

En bolsa puede pasar de todo, pero hay una ley no escrita que nunca falla. Cuando compro, las acciones compradas siempre bajan.

La base para el cálculo de la rentabilidad la calculo ponderada en el tiempo y en consecuencia una entrada importante producida a finales de junio afecta poco al importe total de la base de cálculo correspondiente a los 6 meses. No obstante, las cotizaciones de las empresas compradas han bajado, afectando al rendimiento en términos absolutos que, al relacionarlo sobre la base ponderada, reduce el porcentaje de rentabilidad significativamente.

En cualquier caso, lo que hay está ahí. Al final es el rendimiento en términos absolutos lo que se gana o se pierde.

Como la entrada de efectivo destinado a inversión ha sido relevante, he efectuado algunos cambios en la composición de la cartera. Las antiguas las he reforzado, unas más y otras menos, y las que entran nuevas, lógicamente lo hacen con menos peso, no porque tenga menos confianza en ellas sino, porque partían de cero.

No es una cuestión de pesos, puedo equivocarme, pero si no confío totalmente en una empresa no entra en la cartera y nunca compro una pequeña cantidad por si acaso o, a ver lo que pasa y luego ya veremos lo que hago… o entra o no entra.

Con todo, la cartera queda con 7 empresas y de esta forma:

ACS Es la empresa de mayor peso con el 24% del total. Gran potencial de revalorización y dividendo excepcional sin pagar impuestos. Debería dar rentabilidad a todos los plazos. Tengo mucha con fianza en que conforme vuelva la normalidad a las autopistas, Abertis le aportará muy buenos resultados y dividendos. Las inversiones en infraestructuras deberían lanzar a ACS.

IAG tiene un peso del 19% en la cartera. La evolución de su cotización ha afectado muy negativamente a la cartera en el 1S 2022, no obstante, era algo previsto. Es una inversión que espero grandes rendimientos a 2-3 años vista, pero en el camino, la cotización puede dar grandes saltos en cualquier dirección. Durante los 5 primeros meses del año, IAG ha sido la única empresa que he comprado cuando he tenido efectivo libre.

LOGISTA con un peso del 17% ocupa el tercer lugar. Es un negocio muy predecible y estable. Es una empresa de transporte sana y rentable, con muy buena rentabilidad por dividendo. No le afecta el consumo de tabaco porque la escasa reducción en el consumo se compensa con mayores precios e impuestos que le permiten tener miles de millones en caja por los tiempos de liquidación de los impuestos que cobra por cuenta del estado.

A3MEDIA Peso del 13,5%. Dividendo más que excepcional, pero hay que vigilar la sostenibilidad del mismo. A pesar de que internet le come el mercado, creo que tiene recorrido de mejora y puede mantener el dividendo durante algún año más.

CIE AUTOMOTIVE con un peso del 11%. Es una vieja conocida que le vuelvo a dar entrada en la cartera. La bolsa la trata muy mal y la cotización sube muy poco, por eso le había dado salida, pero es una de las mejores empresas de España y no estaba cómodo sin tenerla en cartera. El potencial es enorme, pero, a pesar de tener un gran crecimiento en resultados muy por encima de los del sector, la bolsa no se lo reconoce. Algún día lo hará y ese día quiero estar ahí.

AMADEUS con un peso del 8%. Es otra de las viejas conocidas que he tenido años en cartera, compré a 30€ y vendí a 60€ habiendo cobrado los dividendos por el camino. Ahora la vuelvo a incorporar. Es de lo mejor que hay cotizando en España, el virus le ha perjudicado, pero a partir de 2022-2023 debería tener fuertes revalorizaciones.

CAF con un peso del 7,5%. Es muy buena empresa, tuvo unos años malos cuando, por la reducción de la inversión en España después de la crisis del 2008 acometió la internacionalización de su actividad. Una vez estabilizada en el exterior ha tenido otra vez años malos motivados por circunstancias externas (sanción en Brasil, cierres de fábricas por Virus, fábrica de autobuses en Polonia junto a Ucrania, …). Con todo, la cotización ha sufrido mucho, pero es una empresa de bajo coste, el mantenimiento de trenes le da estabilidad y la fabricación de trenes de cercanías, metros y autobuses urbanos eléctricos y de hidrógeno es el presente y futuro para solucionar los problemas de movilidad en las grandes ciudades de todo el mundo. CAF puede competir en su mercado haciendo valer su ventaja en el bajo coste, centrándose en la seguridad y el confort de los pasajeros y en la sostenibilidad de sus trenes y autobuses ecológicos, sin asumir los elevados costes de las tecnologías asociadas a la alta velocidad en las que no podría competir con ventaja.

Así queda la cartera. Me siento cómodo con estas empresas. Ahora hay que esperar y ver como se desarrollan los acontecimientos. En principio no creo que vaya a haber muchos movimientos, pero, si las circunstancias cambian…

Las empresas de la cartera son muy buenas- primer semestre 2022- para el largo plazo. La que veo con muchas

dudas es IAG. Con datos 2021 tiene una Deuda Financiera Neta de 14 veces su Patrimonio Neto. Y una Deuda

Financiera Neta/Ebitda de -13,1.. ¿ Volvera a tener en el 2022 un volumen de perdidas que se comeran el bajo Patrimonio Neto con lo que tendra que hacer una nueva ampliación de capital?

Saludos.

Por eso está tan bajo el precio, pero es la única en la que estoy metiendo dinero cuando tengo.

La evolución trimestral es de clara mejoría y este trimestre será clave. El turismo se está disparando y supera cifras de 2019. Seguramente ya entra en beneficios trimestrales y si no es ese será el otro que también es bueno. Los 2T y 3T son los buenos y el 1T es el malo siemrpe.

El patrimonio es bajo, pero IAG siempre ha tenido bajo patrimonio (5-7.000M€) y los resultados en situación normal están en 2-2.500M€ por lo que puede recomponer el patrimio sin problemas. Entre la liquidez que genera y los resultados que obtiene no necesita mucho patrimonio para funcionar, en situación normal solo se financia el 20% con su patrimonio.

Si amplian, lo reducirán cuando se normalice la situación. Pero creo que no lo necesitarán porque tienen 12.400M€ en liquidez y mejora cada trimestre.

La deuda neta es similar a la de siempre, solo ha aumentado en 1.500M€ con la pandemia. Hay que tener en cuenta que en 2019 se cambió la normativa y los arrendamientos pasaron a considerarse pasivos financieros. IAG tiene mucho arrendamiento y la deuda neta pasó de 4.000M€ en 2018 a los 10.200M€ en 2019 solo por el cambio de la normativa. Ahora tiene 11.600M€ que dadas las circunstancias es muy buena.

El EBITDA ahora no es una medida razonable para comparar con la deuda por razones obvias.

La liquidez la incrementa en 2551M€ con pasivo financiero, Y el patrimonio neto

representa sólo el 6,6% del capital total. Las amortizaciones 1023M€ menos.y muy

poco capex. Las expectativas son positivas de ventas en 2022 pero veremos si con-

siguen ebitda,ebit y beneficios positivos. Si no a incrementar deuda o ampliación.

Saludos

Es una empresa cíclica, en un momento en que los datos que tenemos se corresponden con un ciclo que le ha afectado de forma especial.

No puedes hacer hipótesis a futuro con las métricas actuales, la situación es muy diferente cuando cambia el ciclo.

Los pasivos financieros, en gran parte son alquileres (unos 6.000M€) y son muy elevados precisamente porque son mas flexibles y le permiten adaptarse mejor a los ciclos.

En mi precio objetivo (3,1) parto de que no habrá ampliación porque conseguirá beneficios trimestrales a partir del 2T y con la liquidez que tiene puede aguantar bien hasta que la tormenta escampe. Pero ahora cotiza 1,25€ y la hipótesis sigue siendo válida aunque amplien y aunque doblen el capital.

En el supuesto de que amplién, la ampliación no tiene porqué ser del doble, puede que amplien un 25% o un 50%. Comprando a 1,25 hay margen aunque se doble el número de acciones.

Mi planteamiento es mirar a 2024-2025 con la situación normalizada y despues de hacer una estimación del resultado con las métricas de 2018-2019 y calcular el precio al que puede cotizar entonces, a partir de ahí hay que ver la rentabilidad por precio comprando al precio actual.

Las cíclicas no puedes valorarlas con los planteamiento del momento bajo, cuando cambia el ciclo, cambia todo y lo que se ve muy malo ahora, pasa a ser muy bueno luego. Las cíclicas siempre se copmportan así y hay que tenrlo en cuenta. La bolsa no lo está teniendo en cuenta.

Si, las ciclicas hay que comprarlas cuando los resultados son malos y la cotización está por los suelos. Hay que esperar que vuelva a ser tan rentable como en el 2018, multiplique por tres las ventas y elimine las

perdidas acumuladas. Seguiremos los datos trimestrales.

Saludos.