La inversión en empresas familiares

- Las empresas familiares se gestionan en función del interés de las familias propietarias y de los gestores de fondos que tienen participaciones relevantes en las mismas.

- Los intereses del inversor particular no están alineados, ni con los de la familia, ni con los de los gestores de fondos.

Nota: este artículo fue publicado en Diciembre 2017.

No hace mucho, un gestor de fondos de inversión, hablaba de la inversión en empresas familiares cotizadas, como si fueran la panacea de la inversión en valor. No estoy de acuerdo en absoluto con los planteamientos que defendía.

Algunos gestores de fondos de inversión suelen utilizar argumentos que se repiten, para justificar la inversión en empresas familiares:

Los intereses de los accionistas y los directivos, están alineados.

En las empresas familiares se toman decisiones más enfocadas a crear valor a largo plazo para el accionista

Tienen tendencia a tomar decisiones más prudentes y asumir menos riesgos

Son empresas menos endeudadas, etc.

Incluso al parecer hay estudios que indican que “a lo largo de la historia, las empresas con un componente familiar en su accionariado han obtenido rentabilidades mucho mayores que aquellas empresas que no tienen un accionista mayoritario familiar de referencia” y por este motivo concluyen en que “no es una opinión, es un dato objetivo” el que las empresas familiares son mejores inversiones para el largo plazo.

Los resultados de algunos estudios son muy sufridos, me recuerdan el chiste en el que se le pregunta a un economista ¿Cuánto son dos y dos? Y el economista le responde: me falta un dado para calcularlo ¿Qué resultado quiere que salga?

Si comparamos un grupo de empresas vivas que ganan dinero, a pesar de que podrían ganar mucho más, con el resto de empresas, incluyendo unas que ganan dinero y otras que lo pierden, siempre dará un resultado favorable al grupo de referencia y en cualquier caso, si no sale como queremos, con rehacer el informe comparándolas con otro grupo hasta que salga el resultado que queremos, asunto solucionado, ya tenemos un estudio objetivo y si queremos darle mayor solidez científica, podemos concluir con un cqd.

Acaso alguien puede afirmar que las empresas no familiares están gestionadas por irresponsables, imprudentes, egoístas que no piensan en el inversor y que asumen riesgos innecesarios. Evidentemente buscando se encuentra de todo, sean familiares o no, pero en inversión se trata de encontrar buenas empresas para invertir y el que sean familiares o no, no es un factor discriminatorio que por sí mismo nos indique si la empresa es buena o mala para invertir.

Últimamente he estado estudiando algunas empresas familiares y todas ellas tienen los mismos defectos y son graves desde mi punto de vista que es del inversor particular. No digo que todas las familiares sean iguales, solo digo que las que he estudiado últimamente, tienen puntos comunes e indeseables para un inversor particular.

Estas empresas se caracterizan por mantener saldos muy importantes de dinero que procede de los beneficios obtenidos durante años y que no se han repartido en dividendos a pesar de no necesitarlos para el negocio. Lo mantienen invertido en activos financieros, normalmente en renta fija o imposiciones a plazo fijo y por este capital obtienen rendimientos del 3-5%, cuando los rendimientos que obtienen por el negocio propio de la empresa ascienden en muchos casos al 20% de resultados sobre el capital empleado que requiere la empresa. Al juntarse una parte del capital propio que obtiene rendimientos del 20% y se mantiene más o menos estable en el tiempo, con otra parte que obtiene un rendimiento del 3-5% y que crece cada año al acumularse los beneficios no repartidos, el peso en los fondos propios de los activos poco rentables es cada vez mayor y en consecuencia la rentabilidad total de la empresa sobre el capital propio (ROE) cada año está más presionado a la baja y obtienen ROEs del 12-15%, cuando debería estar obteniendo ROEs del 20% y estar repartiendo en dividendos los resultados que no necesita el negocio de la empresa, permitiendo de esta forma que sea el accionista el que reinvierta los dividendos a tasas mayores que el 3-5% que obtienen los activos financieros en los que se reinvierten los beneficios retenidos en la empresa.

Los intereses de los accionistas particulares NO están alineados con el resto de accionistas en este tipo de empresas. Hay al menos tres tipos de accionistas y cada uno tiene unos intereses distintos o en algún caso, no tanto.

La Familia propietaria tiene sus propios intereses:

La familia propietaria, está en el Consejo y obtiene ingresos por esa vía. Además sus miembros están trabajando en la empresa, bien sea como directivos o en otros puestos de responsabilidad.

Son empresas que vienen, en la mayoría de los casos, de generaciones anteriores y en consecuencia los miembros de la familia ya vienen con las alforjas cargadas. El equilibrio que debe haber en todas las inversiones entre la rentabilidad y la seguridad, en estos casos puede verse sesgado de forma excesiva en favor de la seguridad por esta circunstancia.

Por otra parte, como los miembros de la familia tienen un elevado número de acciones de la empresa, aunque los dividendos se repartan en un escaso porcentaje sobre los beneficios, la cantidad que reciben por este concepto es importante en términos absolutos.

Si repartieran en dividendos todo el dinero procedente del beneficio que la empresa no necesita (y la familia tampoco) tendrían que pagar impuestos por esos dividendos, en cambio, reteniendo una parte importante (o incluso su totalidad) en la empresa, además de no pagar impuestos, de la misma forma en que controlan la empresa, están controlando todo el dinero retenido, tanto la parte que corresponde a su porcentaje de participación, como el resto.

La gestión a nivel Consejo de Administración está controlada por la familia y los puestos directivos en unos casos los ocupan los miembros de la familia y en otros personas de su confianza. El que la gestión sea hereditaria, no es precisamente una garantía de buena gestión. Incluso podría haber luchas internas familiares que repercutirían irremediablemente en la empresa.

Debemos tener siempre presente que la familia considera la empresa como algo suyo y eso que suele darse como argumento a favor de este tipo de empresas, no tiene porqué ser así. Como la consideran suya, la empresa es gestionada en función de los intereses de la familia, los inversores, incluso podríamos ser considerados intrusos que se meten en su casa para aprovecharse del negocio que montó su padre o su abuelo. De hecho los intereses del inversor particular, en ningún momento se tienen en cuenta, como veremos más adelante, en cambio los intereses de los fondos de inversión (o más bien de los gestores) sí se tienen en cuenta, como también veremos.

Otra de las virtudes que se les asigna gratuitamente a estas empresas, es que lo que podríamos llamar el espíritu del fundador, o la iniciativa, capacidad y mentalidad del fundador, se transmiten a través de generaciones y permanecen en ellas. Esto es muy cuestionable, lo más probable es que no se mantenga debido a las diferencias en el punto de partida. Las nuevas generaciones nacieron ricas y el espíritu de sacrificio muy probablemente se quedó en el lugar de su nacimiento. Por otra parte, el que estén mejor formados, no significa que sean mejores empresarios y en cualquier caso, esta cualidad no es algo que la empresa familiar tenga en exclusiva y suponga una ventaja sobre el resto de empresas.

Los gestores de fondos de inversión tienen sus propios intereses, alineados con la familia:

Los fondos de inversión, están en una empresa que siempre gana dinero y que acumula en su patrimonio la mayor parte de sus beneficios, en consecuencia, su valor, aunque podría crecer más, siempre va en aumento y los precios de cotización se ven presionados al alza por la propia acumulación del dinero retenido, así como por el bajo free float y por otras circunstancias relacionadas con el escaso volumen de contratación.

Estas empresas familiares normalmente tienen un escaso volumen de contratación en bolsa y esto podría suponer un inconveniente para los fondos de inversión, pero precisamente ese escaso volumen es lo que les permite a los gestores proteger la cotización que, al fin y al cabo es lo que les interesa para obtener buenas valoraciones en momentos clave para que les ayuden a captar partícipes y cobrar comisiones.

Cuando un gestor de un fondo de inversión quiere salir en cantidades relativamente importantes, como la empresa tiene volúmenes elevados de dinero ocioso procedente del dinero no repartido, puede comprarles las acciones y aumentar la autocartera que, suele ser importante en estas empresas familiares.

Si lo que pretende el gestor es entrar o aumentar la participación del fondo en volúmenes elevados, la empresa le venderá parte de su autocartera y si no tiene suficiente, realizará recompras en el mercado con tiempo, hasta alcanzar el número requerido por el gestor en cuestión.

Ha sido una coincidencia, pero el día 29 de Noviembre de 2017 leí un Hecho Relevante de Miquel i Costas publicado ese mismo día. Lo podéis comprobar en los Hechos Relevantes de la empresa para ese día. Comunican la compra de un paquete de 33.519 Acciones en bloque a 34,75€/Acc, la operación asciende a 1.165.000€ y la finalidad, según dicen en el comunicado, es aprovechar una oportunidad excepcional para aumentar autocartera.

Una oportunidad excepcional entiendo que podría ser, comprar a un precio excepcionalmente bajo, pero si nos fijamos en la cotización histórica de la empresa, ese día alcanzó cifras que nunca antes había alcanzado. Estaba comprando acciones propias para autocartera, al mayor precio que se podía haber comprado en toda la historia de la empresa, claro que visto desde el punto de vista del vendedor, estaba vendiendo al mayor precio de la historia obtenido por la misma hasta entonces. ¿Qué oportunidad excepcional estaba aprovechando la empresa con esa compra? ¿No será que quién le ha vendido a la empresa, ha aprovechado una oportunidad excepcional? ¿Qué accionista no perteneciente al Consejo de Administración de la empresa, conforme dicen en el comunicado, tiene ese número de acciones? ¿Esta operación beneficia a todos los accionistas? concretamente, ¿beneficia al inversor particular?. Sigamos.

Los intereses de los gestores de los fondos de inversión, están alineados con los de la familia propietaria y los de la familia también están alineados con los de los gestores a los que consideran aliados para mantener un total control sobre la empresa, dado que, mientras los gestores de fondos estén satisfechos, con rentabilidades decentes, precios protegidos y libertad para comprar y vender grandes cantidades a precios pactados, nunca serán un accionista incómodo para la familia.

Los inversores particulares tienen sus propios intereses que no están alineados con nadie:

Por fin, queda el inversor particular que mueve volúmenes más o menos importantes, pero que está operando en el mercado abierto, invirtiendo como cualquier inversor “normal”.

El inversor particular invierte en una empresa por la que paga una parte por el dinero que tiene invertido la empresa en activos financieros (cambia dinero por dinero) y otra por su negocio. La parte del dinero que cambia por dinero le aporta normalmente rentabilidades del 3-5% antes de impuestos. La parte que paga por el negocio le ofrece rentabilidades que pueden situarse en algunos casos por encima del 20%. Pero como el lote siempre va junto, al final la rentabilidad en términos de ROE que obtiene por su inversión es del 12-15%. Si consideramos la relación entre el resultado y el precio de cotización (PER) como referencia válida, como los resultados dependen prácticamente en su totalidad del negocio y, tenga el patrimonio que tenga son aproximadamente los mismos, el precio de cotización no será mucho mayor, ni mucho menor, porque retenga más o menos dinero en su patrimonio. Afectará al ROE y a la creación de valor, pero no al precio, o al menos no en la misma medida.

Además, el inversor particular encontrará otro inconveniente y es que, la parte del patrimonio relacionada con el propio negocio de la empresa, normalmente crecerá moderadamente porque depende de las ventas y los márgenes con los que trabaje la misma y las ventas suelen ser bastante estables en estas empresas, pero la parte del capital ocioso retenido, al pagar pocos o ningún dividendo, crecerá significativamente todos los años al acumularse en esta parte la mayor parte del dinero retenido, con lo cual, el peso de esta parte menos rentable crecerá más que la parte del negocio y los ROEs del futuro se verán presionados continuamente a la baja.

Al inversor particular, le interesa que se reparta en dividendos ese dinero ocioso por el que la empresa gana un 3-5% antes de impuestos y ser él quien lo gestione y los rentabilice a mayores tasas. Con solo obtener más del 3-5% con la reinversión de los dividendos, su rentabilidad sería mayor. Por otra parte, la rentabilidad por la inversión en la empresa, crecería a tasas compuestas del ROE, es decir crecería en el orden del 20% en vez del 12-15% que obtienen por el lastre de las inversiones financieras poco rentables. Esa mayor rentabilidad, añadida a la que podría obtener con los dividendos, provocaría la obtención de muy buenos rendimientos en estas empresas, pero para ello, deberían ser gestionadas en interés del inversor particular y eso no sucederá.

Esto que es de sentido común, podemos cuantificarlo en cifras.

Veamos las diferencias de rentabilidad que se producirían en una empresa de tipo familiar, en caso de ser gestionada en interés de la familia y los gestores de fondos y lo comparemos con lo que ocurriría en el caso de ser gestionada en interés del inversor particular. Para ello voy a utilizar datos reales de Miquel i Costas.

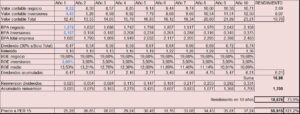

Explico el cuadro porque puede ser algo complicado para seguir. Pero no lo voy a explicar en los comentarios porque, si alguien tiene interés en la lógica que sigue, la mejor forma de entenderlo es confeccionarlo uno mismo.

Me centro en la primera columna del año 1. En las restantes es el mismo planteamiento cada año, solo que en el valor contable se acumulan los resultados retenidos del año anterior.

He separado el valor contable total de 2016 (12,45€/Acc) en dos partes, la parte del patrimonio que se utiliza para el negocio (150M€) y la parte que está invertida en activos financieros (100M€), dividiendo ambas cantidades entre el número de acciones obtengo el valor contable correspondiente al negocio y el que se destina a inversiones en renta fija y no hace falta para el negocio, o lo que es lo mismo, la parte del patrimonio destinada al negocio y la destinada a las inversiones en renta fija. La suma de ambas cantidades es el valor contable real de la empresa en 2016.

Con el BPA he hecho lo mismo, el BPA total de la empresa es de 1,685€/Acc, el cual viene de 0,107€/Acc por los resultados de las inversiones, obtenido dividiendo el rendimiento de las inversiones financieras (3M€) entre el número de acciones de la empresa y el resto 1,578€/Acc obtenido por diferencia, es el BPA procede del propio negocio de la empresa.

La empresa reparte el 30% del resultado total de la empresa en dividendos, en consecuencia, el 70% de los resultados quedan en la misma para componer la rentabilidad a la tasa ROE. El valor contable del año siguiente, aumentará en la parte de resultados que no se reparta.

Pero del dinero retenido, una cuarta parte va al negocio y tres cuartas partes a inversión en activos financieros. Esto es una hipótesis que tengo que incluir, en estos mismos porcentajes o en otros, pero es necesaria para saber cómo aumenta el valor patrimonial destinado a inversiones y como lo hace el destinado al negocio. Dado que estos negocios no requieren grandes capitales adicionales invertidos porque la cantidad que destinan anualmente a inversión en inmovilizado es menor que la cantidad que amortizan y la cantidad amortizada ya está incluida en los beneficios netos de la empresa, los he asignado de esta forma: un 25% del 70% correspondiente a los beneficios retenidos va al negocio y el 75% del dinero retenido va a inversiones en renta fija. Con este reparto quedaría un 30% de los resultados para dividendos, un 52,5% para inversiones financieras en renta fija y un 17,5% de los beneficios para reinvertir en el negocio que se añadirían para obtener la cantidad para inversiones a la cantidad amortizada todos los años. Haciendolo de esta forma estoy perjudicando mi planteamiento y dando más margen a favor del planteamiento de la empresa.

La fila de retenido es lo que se retiene cada año.

Los ROEs del negocio y de las inversiones están calculados dividiendo el BPA de cada parte entre el valor contable de la parte correspondiente. Vemos que ambos ROEs se mantienen en el tiempo por separado en el 19,68% por un lado y el 3% por otro, pero sin embargo el ROE de la empresa disminuye conforme aumenta el peso del patrimonio destinado a inversiones en renta fija, al ser este menos rentable que el negocio de la empresa.

Los dividendos acumulados, son lo que indican, la suma de todos los dividendos cobrados por el inversor.

La reinversión del 80% de los dividendos (el 20% es para hacienda) son el saldo de los dividendos acumulados, reinvertidos en la propia empresa al rendimiento del ROE medio que en la primera columna es del 13,53% y para el resto de años es el que corresponda. Como las reinversiones de los dividendos en la propia empresa se producen al precio de mercado, para calcular el rendimiento de los dividendos, he incluido el precio de compra, al tener en cuenta el número de veces que contiene el precio al valor contable. De esta forma, se considera en el cálculo, no el ROE de la empresa, sino el de nuestra propia inversión relacionado con el ROE de la empresa. Es decir que si se compra a dos veces el valor contable de la empresa, nuestro rendimiento por valor será la mitad que el ROE de la empresa.

Al final de los 10 años tenemos que con una inversión de 25,28€/Acc, hemos obtenido por aumento del valor contable 10,76€/Acc (2,69 por la empresa, más 8,07€/Acc por inversiones). Por dividendos cobrados, hemos acumulado una cantidad de 6,21€/Acc. Y por el rendimiento de la reinversión de estos dividendos en la propia empresa, hemos obtenido 1,70€/Acc.

La suma de rendimientos ofrece un rendimiento total de 18,676€/Acc que representa un rendimiento en términos relativos del 73,9% en los diez años considerados (5,69% anualizado). Si además contamos el rendimiento obtenido por el aumento de cotización (manteniendo el PER 15 inicial) hasta 37,24€/Acc, tenemos que una inversión inicial de 25,28€/Acc se ha convertido al cabo de los diez años en 55,915€/Acc que supone una rentabilidad total en esos 10 años, por precios más valor acumulado, del 121,2%. Que significa a su vez, un retorno del 8,26% anual compuesto o lo que es lo mismo, hemos doblado la inversión en unos 8,5 años.

Vemos que, gestionando las empresas conforme se están gestionando, el rendimiento que obtendríamos sería el correspondiente a cualquier empresa sólida, con un crecimiento similar al de la economía del tipo Red Eléctrica, comprada a PER 10.

Ahora vamos a calcular lo mismo, en el caso de que la empresa reparta al accionista todo el dinero que le sobra y que no lo necesita para el negocio (100M€) y que, a partir de ahora, reparta en dividendos el 70%, quedándose en la empresa sola y exclusivamente el dinero que necesita para el negocio. El dividendo inicial que se repartiría para dejar a la empresa sin los excedentes de dinero serán 4,36€/Acc de los que reinvertiríamos el 80% (el 20% se lo lleva hacienda) en la propia empresa, a las tasas que ofrezca el negocio y con precios de compra calculados de la misma forma en que lo he hecho antes, solo que ahora los valores contables son distintos, lo que trae como consecuencia precios en bolsa con menores tasas iniciales de rendimiento propio, sobre mayores ROEs en la empresa.

Vemos que el valor contable inicial es menor del que tenía antes porque es el que queda después de pagar 4,36€/Acc en dividendos. El precio inicial en bolsa es el mismo, compramos a 25,28€/Acc (antes del reparto del dividendo de 4,36€/Acc) y al final tenemos que por aumento de valor contable ganamos 5,42€/Acc, menos que antes porque ahora estamos repartiendo el 70% del beneficio en dividendos y antes repartíamos el 30%, con lo que el valor que se acumula en la empresa es mucho menor. Pero ahora, la rentabilidad obtenida por dividendos es mucho mayor y asciende a 18,85€/Acc mientras que antes era de 6,21€/Acc. Con todo ello la rentabilidad en valor, más dividendos que antes era de 16,98€/Acc, ahora asciende a 24,27€/Acc.

Pero falta la reinversión de los dividendos que antes era de 1,70€/Acc y ahora asciende a 6,194€/Acc al haber cobrado y reinvertido mayor cantidad de dividendos.

El rendimiento total en las circunstancias actuales sería de 30,466€/Acc que supone una rentabilidad en los 10 años del 120,5% (8,23% anualizado).

La capacidad de obtener beneficios de la empresa sería ligeramente distinta y en consecuencia los precios a PER 15, como en el caso anterior, también serán algo distintos. En este caso llegaríamos a una rentabilidad total del 177,4% que anualizado sería un rendimiento anual compuesto del 10,74%.

Como vemos, en el caso de gestionar la empresa conforme se hace ahora en interés de la familia, el rendimiento sería del 8,26%, mientras si fuera gestionada en interés del inversor particular y se repartiera en dividendos todo lo que la empresa no necesita, el rendimiento ascendería al 10,74%.

Dos puntos y medio de más, componiendo a largo plazo es una verdadera fortuna. No hace mucho publiqué un artículo sobre Berkshire y comparaba el rendimiento por valor con el obtenido por precios de bolsa, la diferencia eran 1,8 puntos solamente, pero después de 52 años, el valor que había crecido al 19% anual, había dado un rendimiento total del 884.319% (100€ se habían convertido en casi 900.000€) mientras el del precio en bolsa que había crecido al 20,8% anual compuesto, el rendimiento había sido del 1.972.595% (100€ se habían convertido en casi dos millones). Cincuenta y dos años es mucho tiempo, pero la diferencia en la rentabilidad total obtenida en la inversión por esos dos puntos anuales, es realmente enorme y sorprendente.

El inversor particular obtendría mayor rendimiento a su inversión y mantendría la seguridad porque las finanzas de la empresa no se ven comprometidas si retiramos el dinero que no necesita.

La familia pagaría más impuestos y perdería el control del dinero que no se corresponde con su participación.

Los gestores de fondos no podrían controlar la cotización, ni tendrían la libertad que tienen ahora para comprar y vender según les convenga, en cambio el aumento de valor de la inversión para los partícipes del fondo sería mayor y en consecuencia la rentabilidad de sus participaciones mejoraría con el tiempo porque, a largo plazo el valor determinará los precios de la bolsa. No obstante, el valor se reflejaría en el precio del fondo cuando lo decidiera el mercado, perdiendo el gestor su capacidad de influir a corto plazo conforme tiene ahora, lo que podría significar que, tal vez los intereses de los gestores y de sus partícipes, cuando las inversiones se producen en este tipo de empresas, no están tan alineados como parece, ni como deberían estar.

Como vemos, las empresas familiares se gestionan en interés de las familias propietarias y de los gestores de fondos que tienen alineados los intereses, pero los intereses del inversor particular no están alineados, ni con los de la familia, ni con los de los gestores de fondos. No obstante, un rendimiento del 8,26% anualizado es buen rendimiento, aunque no es el 10,74% que podrían dar estas empresas, por lo cual podríamos concluir en que, a pesar de todo, la inversión en estas empresas puede ser interesante para un inversor particular, pero debe tener en cuenta que con ese nivel de rentabilidad, hay muchas empresas, tal vez más sólidas y con negocios más transparentes y consistentes.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir