La influencia del método de consolidación en la percepción de la empresa. El caso CIE Automotive y Ferrovial.

- El método de consolidación utilizado por las empresas en su información oficial, no tiene porqué ser el que mejor información proporciona al inversor.

- Cuando esta información no es la que nos interesa, debemos seguir nuestro propio camino y confeccionar nuestra propia información

- Al final, el beneficio neto y el patrimonio será el mismo, pero los saldos de las cuentas que se utilizan para llegar hasta ellos, serán totalmente distintos.

Nota: Este artículo fue publicado en Junio 2017

Todas las empresas cotizadas son grupos empresariales que consolidan un conjunto, más o menos grande, de empresas participadas. El método que utilizan para consolidar en la matriz los estados financieros de las filiales, puede hacer que la percepción que obtenemos de la cotizada sea distinta.

Cuando estudiamos una empresa, utilizamos unos modelos que nos permiten interpretar la realidad de la misma. Estos modelos, de la misma forma que cualquier modelo que podamos utilizar para entender cualquier otra situación, nos aproximarán más o menos a la realidad. Por lo tanto, debemos utilizar el sentido común y tener claro que, el modelo interpreta la realidad, pero no es la propia realidad.

Las empresas consolidan por el método que más les interesa (siempre que cumplan la normativa) para parecer más guapas. Cuando esta información no es la que nos interesa, debemos seguir nuestro propio camino y confeccionar nuestra propia información, siempre que podamos y seamos capaces de conseguir la información que hace falta para ello.

Cuando vemos que la empresa en estudio tiene un porcentaje elevado de minoritarios o la cuenta de “Resultados de empresas del grupo integradas por el método de la participación” tiene un saldo relativamente importante, es conveniente averiguar de dónde proceden estos saldos porque, probablemente las cuentas de la cotizada serían muy distintas de haber utilizado otro método para consolidar las filiales. Al final, el beneficio neto y el patrimonio será el mismo, pero los saldos de las cuentas que se utilizan para llegar hasta ellos, serán totalmente distintos.

Con saldos diferentes en el balance y en la cuenta de explotación, la percepción de la empresa normalmente será diferente, mejor o peor, de la que obtenemos estudiando la información presentada.

Es un caso típico para hacer supuestos del tipo ¿Qué pasaría sí? y mirar cómo quedaría la empresa cotizada de haber utilizado otro método de consolidación.

En mi caso suelo hacer las comparaciones con el método proporcional porque creo que es el que nos da la imagen más real de la empresa.

Veamos primero en que consiste cada método y voy a hacerlo desde el punto de vista del inversor, a efectos prácticos y sin entrar en debates sobre la normativa contable o la legalidad de cada método en según qué casos.

La Consolidación por equivalencia, básicamente se trata de que la matriz incorpora en su cuenta de explotación el porcentaje del resultado de la empresa participada del que es propietaria y lo hace en una sola línea de la Cuenta de Explotación, concretamente en la línea “Resultado de entidades valoradas el método de la participación”. Al resto de la cuenta de explotación de la matriz, no le afectan para nada las cuentas que forman parte de la cuenta de explotación de las filiales.

En el Balance, afecta al patrimonio de la matriz cuando esta incluye el “Resultado del ejercicio atribuido a la entidad dominante”, es decir que la matriz, incorpora el resultado de su propia cuenta de explotación en la que va incluido su porcentaje del resultado de las filiales. En el Activo, la participación que representa el porcentaje de propiedad de la matriz, se refleja en “Inversiones contabilizadas aplicando el método de la participación”, es decir que la inversión que ha hecho la matriz para comprar la filial se refleja como una simple inversión financiera y el resto de cuentas del balance de la filial, no afectan para nada al balance de la matriz.

El método global consiste básicamente en sumar (al 100%) cada una de las cuentas del balance y la cuenta de explotación de las participadas al de la matriz, aunque su participación sea menor del 100%. Después se resta, en la parte de minoritarios de la cuenta de explotación, el importe del resultado de la filial que no es propiedad de la matriz y en el patrimonio de la matriz se hace lo mismo, se resta la parte del patrimonio de la filial que no es propiedad de la misma.

Cuando consolidan por el Método Proporcional, básicamente lo que hace la matriz es incorporar a su cuenta de explotación y a su balance todos los saldos de las cuentas de las filiales, de la misma forma que en el método global, pero con este método únicamente incorpora el importe correspondiente a su porcentaje de participación.

Vamos a ver un par de casos reales.

Entraré en dos empresas: Ferrovial por el efecto en el Balance y Cie Automotive por el efecto en la Cuenta de Explotación. En ambos casos voy a utilizar datos del informe anual de 2016 presentado a la CNMV.

Estas dos empresas las he estudiado recientemente y en ambos casos he tenido que consolidar yo mismo, para poder tener una mejor percepción de las mismas. En ambos casos, al hacer la operación me he llevado sorpresa, en el caso de Ferrovial negativa y en el caso de CIE positiva. En ambos casos, la percepción que tengo ahora de las empresas es distinta de la que tenía antes de cambiar la forma de consolidar.

En el caso de Ferrovial han utilizado el método de puesta en equivalencia y lo he contrastado utilizando el método proporcional.

En el caso de CIE han utilizado el método global y lo he contrastado utilizando el método proporcional.

EL CASO CIE AUTOMOTIVE

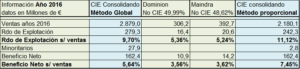

En el caso de CIE Automotive, vamos a ver el efecto del cambio en la forma de consolidar en la Cuenta de Explotación. Este es más interesante porque, aunque no afecta a los resultados finales, sí afecta a la composición de la cuenta de explotación y la percepción de la empresa, en este caso concreto veremos que CIE, consolidando por el proporcional e incorporándose solamente la parte que es suya, es mejor empresa de lo que parece estudiando la Cuenta de Explotación Consolidada conforme se presenta a la CNMV.

CIE consolida por el método global dos empresas, Global Dominion Acces, S.A. en la que tiene un porcentaje de participación del 50,01% y Mahindra en la que tiene un 51,38%. Estas empresas trabajan con resultados de explotación del 5,4% y 5,2% respectivamente, mientras CIE, consolidando estas dos empresas por el método global tiene margen de explotación del 9,7%. Si descontamos de la Cuenta de Explotación de CIE el porcentaje que NO es de CIE (49,99% y 48,62%) la Cuenta de Explotación quedaría de la siguiente forma:

Vemos que el resultado de explotación aumenta en 1,42 puntos, hasta 11,12% y el Beneficio Neto sobre ventas aumenta en 1,81 puntos. Es verdad que CIE, en el proporcional, al tener menos ventas, parece que sea una empresa más pequeña, pero a mí, como inversor, eso me da lo mismo, siempre que lo que queda sea una cifra decente, sin embargo, este punto y medio de más, tiene su importancia en el caso de CIE.

CIE es una empresa de fabricación que fabrica para otros fabricantes, la ventaja competitiva más importante que puede tener una empresa de estas características es ser el fabricante de menor coste. Cuanto mayor es el resultado de explotación sobre ventas, menor es el coste con el que trabaja la empresa.

Si nos fijamos en los competidores más cercanos, veremos que:

Antolín obtiene un resultado de explotación del 6,29% y un beneficio neto sobre ventas del 3,30%. CIE consolidando por el método proporcional la supera en 4,82 puntos en cuanto a costes de fabricación y en 4,15 puntos en Beneficio neto sobre ventas. En cambio por el método global, con el que presenta su información económica a la CNMV la supera en 3,40 y 2,34 puntos respectivamente. ¿Es poca la diferencia, no? ¡pues según como se mire!, estamos hablando de porcentajes sobre ventas y estas son miles de millones. En CIE, con ventas de alrededor de 3.000M€, cada punto de diferencia son 30 Millones de € de ventaja sobre los competidores.

Gestamp obtiene un Resultado de Explotación sobre ventas del 6,03% y un Beneficio Neto sobre ventas del 2,88%. CIE con Gestamp tiene una ventaja de 3,67% en explotación y de 2,76 en beneficio neto si vemos la información con el método global. En cambio, si introducimos el proporcional que, en mi opinión es más real para entender la empresa, la ventaja de CIE sería de 5,09 puntos en explotación y de 4,57 puntos en Beneficio Neto. Es importante, recordemos que cada punto son 30M€ de mayor beneficio.

La percepción de CIE Automotive, es distinta, mirando las dos partes del cuadro, la real (para mi) es la que utiliza el método proporcional. La empresa es mejor de lo que parece en la información presentada a la CNMV.

EL CASO FERROVIAL:

En esta empresa vamos a ver el efecto en el Balance o más concretamente en ciertas cuentas del balance que son las que nos interesan como inversores y en las que, según el método que utilicemos tienen un significado u otro.

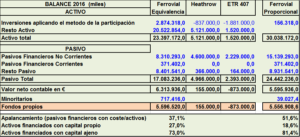

Actualmente Ferrovial consolida dos empresas por el método de puesta en equivalencia, una de ellas es Heathrow en la que tiene una participación del 25% (es significativo que la consolida por equivalencia desde que tenía el 49,99%) y la otra es la autopista de Canadá ETR 407 en la que tiene una participación del 43,23%. En ambos casos, no tiene una posición de dominio porque su participación es inferior al 50%, pero sí tiene control (absoluto o no, pero control al fin y al cabo) sobre la gestión de las mismas. En mi opinión, debería consolidar por el método proporcional. No sé si es acorde con las normas o no, me da lo mismo porque, como inversor, lo que sí sé, es que con el proporcional tengo una mejor visión de la realidad de Ferrovial.

El balance de Heathrow está en Libras, por lo que he aplicado un cambio de 1L= 1,147€ y la participación de Ferrovial del 25%. Los datos de Heathrow son estos: Activo 17.860ML, Patrimonio 540ML, deuda 16.047ML, con el cambio aplicado y el porcentaje de participación, Ferrovial debería incorporarse por el método proporcional un Activo de 5.121M€ (17.860 x 1,147 x 0,25 = 5.121), Patrimonio 155M€ y deuda 4.600M€

En el caso de ETR 407 el balance está en dólares canadienses (CAD), por lo que he aplicado un cambio de 1CAD = 0,66€ y la participación es del 43,23%. Los datos de ETR 407 son estos: Activo 5.328 CAD, Patrimonio -3.059 CAD y deuda 7.812 CAD, por lo que con el cambio aplicado y la participación de Ferrovial tenemos que se incorpora un activo de 1.520 M€, un patrimonio de -873M€ y unas deudas de 2.229M€.

La cuenta de “Inversiones contabilizadas aplicando el método de la participación” tiene unos saldos en Ferrovial, por importes de 837M€ en Heathrow y 1.881M€ en ETR 407, por lo tanto estas cifras deben ser retiradas del activo y sustituidas por las cifras que he calculado antes para las dos empresas filiales. No obstante en el activo de Ferrovial entraría en juego el fondo de comercio y compensaría de alguna forma.

En cualquier caso, los fondos propios después de minoritarios coincidirían. Aquí en el ejemplo no coinciden exactamente, pero no importa, no vamos a examinarnos con el balance, solo se trata de ver el efecto en las cuentas que nos interesan y esas, en este caso son las cuentas que reflejan la deuda.

Veamos cómo queda (aproximadamente) el balance de Ferrovial, por el método proporcional, partiendo del método de equivalencia:

Las dos cantidades en azul que no están en negrilla no figuran en el balance de Heathrow ni en el de ETR y por lo tanto aquí no están sumando en ningún Activo, las he puesto para que se vea la inversión que tiene Ferrovial en cada una de ellas y la cantidad que se retiraría en la cuenta correspondiente de su activo, de consolidar por el método proporcional.

Además de lo anterior, como apuntaba anteriormente, podría producirse algún asiento que aumente el fondo de comercio, incluso generar algún fondo de comercio negativo que afectaría al resultado y en consecuencia al Patrimonio. La parte que afectaría al fondo de comercio, es imposible de calcular desde fuera sin hacer realmente la operación de puesta en valor estando dentro de la empresa, por lo tanto no he considerado nada al respecto. Simplemente he dejado igual el saldo del activo de Ferrovial y le he sumado las proporciones de los activos que tiene de las dos participadas, lo mismo he hecho con el resto de cuentas, por lo tanto, debemos ser conscientes que, de considerar alguna cantidad positiva o negativa en el fondo de comercio podría provocar alguna variación en los ratios de apalancamiento calculados, no obstante las cantidades de deuda en términos absolutos que es lo que me interesa de todo esto, son las reflejadas.

En relación al método que utiliza, en 2011 Ferrovial hizo una operación real similar, cuando tenía a principios de año una participación en Heathrow del 55,87% y vendió a finales de Octubre una parte, hasta quedar en el 49,99%. Con ello, pasó de consolidar por el método global, a consolidar por el de equivalencia. El ratio de apalancamiento real en el año 2011 (consolidando por equivalencia el 49,99%) respecto al que tenía en 2010 (consolidando por el método global el 55,87%) pasó del 58% al 41% únicamente por esta operación. Una venta del 5,88% no provoca la disminución de la deuda reflejada el balance de 2011, el cambio lo provoca la forma de consolidar.

De todas formas, lo que nos interesa a efectos prácticos, como inversores, es ver como se mueven determinadas cuentas. En mi caso, estudiando Ferrovial, lo que me interesaba era ver la deuda, porque es bastante abultada y eso NO se ve en el balance presentado en el 2016 a la CNMV porque está consolidando por equivalencia, pero sí se vería si consolidara por el método proporcional.

¿Tenéis la misma percepción de Ferrovial mirando en un lado u otro del cuadro? En este caso no ha habido venta, ni compra, ni ningún cambio en la participación, solo hemos cambiado el método de consolidación, las empresas son las mismas, los resultados son los mismos y absolutamente todo lo que hay de real aquí es lo mismo, solo hemos cambiado el modelo con el que estamos interpretando la realidad y este modelo nos señala dos realidades distintas en la deuda, pero sin embargo, son la misma realidad.

El problema está en el modelo, pero no hay otro. La mejor opción es hacer ensayos para verlo de las dos formas y tener una mejor percepción de la empresa.

No solo de ratios vive el análisis, hay que mirar la empresa como empresario para entenderla y cuando la información oficial es limitada o insuficiente, hay que ampliar la visión y si hace falta transgredir la norma, lo importante es obtener el conocimiento de la empresa que necesitamos para invertir en ella y eso no siempre lo da el modelo que disponemos para interpretar la realidad.

Esa limitación o encasillamiento del modelo, dejémosla para que sufran las maquinitas de invertir (si es que tienen en cuenta la empresa en la que invierten). Ellas, no tienen más remedio que adaptarse a su mejor o peor algoritmo diseñado, el cual necesita unos estándares determinados de antemano según los modelos elegidos por el diseñador.

Dejemos que inviertan los matemáticos que ellos “entienden mejor el funcionamiento de las empresas”, nosotros a la nuestra y sobre todo, con sentido común. Podemos explotar nuestras ventajas, hagámoslo pues.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir