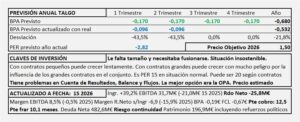

TALGO. Año 2025 y previsiones para 2026.

- Talgo “mejora” los resultados de 2025 y pierde solo -98,2M€ (-106,1M€ en 2024). Los ingresos se reducen -7,6% y el EBIT -45,02%. El resultado neto lo hace -7,4%.

- Se metieron los políticos por medio, anularon la OPA y Talgo entro en barrena.

- Nada funciona bien, ni la cuenta de resultados, ni el balance, ni el estado de flujos.

- El precio objetivo debería estar en 0,01 y 0,02€/Acc pero si los políticos, después de haberla hundido la aguantan, podría mantener un precio objetivo artificial de 1€/Acc que es un precio sin base y, podría ser 10€ si los políticos la apoyan y le adjudican contratos con precios «especiales». Este precio solo es una estimación que se podrá mantener si no se cansan los políticos y la abandonan, cosa que no pasará mientras puedan colocar allegados.

Talgo. Año 2024 y previsiones para 2025

- Toda la información de Talgo está condicionada por el pendiente de cobro de 11,3 meses de ingresos. Dentro de los cuales, hay 8 meses de ingresos pendientes de facturar. Están pendientes de facturar porque no pueden ser facturados hasta que entreguen el producto.

- Además de este pendiente de facturar, está la sanción de 116M€ de Renfe por el retraso en la entrega del producto. Esta cantidad se ha provisionado en 2024, pero solo es uno de los problemas pues, aunque se haya provisionado, sigue con los productos pendientes de entregar, de facturar y de cobrar, y estos problemas no son de este año, se están manifestando desde hace años, aunque ha sido desde 2020 cuando se han agravado.

- Por flujos obtengo un precio objetivo para 2025 de 0,50€/Acc. Por múltiplos, espero que el resultado se vaya a los 0,06€/Acc en 2025 (aunque seguramente será negativo) que supone una reducción del -25% sobre el BPA ordinario (sin la sanción de 116M€) de 2024 y habría que aplicar un PER 8 para llegar a 0,48€/Acc que es su precio objetivo.

- Otra historia es que los contribuyentes aporten el dinero que le hace falta, que se le perdonen las deudas y penalizaciones, y que le den negocio de Renfe o de algún organismo pactando con conseguidores políticos. Además debe ser a buenos precios para que se “reponga” y justifique cotizaciones como las actuales en el entorno de los 3-4€/Acc. En ese caso habrá que revisar el precio objetivo y tal vez quedaría sobre los 4,15€ o no. Pero de momento, la empresa vale lo que vale 0,5€/Acc porque de momento no hay empresa.

Talgo. Año 2023 y previsiones para 2024

- Los resultados han sido buenos, pero pueden ser cuestionables.

- Ingresos aumentan +39,0%, EBIT +122,9% y Resultados +850,2%. El escaso volumen condiciona las cifras de Talgo, poca cantidad provoca grandes porcentajes. El beneficio neto asciende a 16,7M€ pero como el año 2022 obtuvo 1,4M€ el aumento es espectacular en porcentaje (+850,2%) pero apenas ganó 15M€ más.

- La OPA es su gran oportunidad y no puede permitirse dejarla pasar por los motivos que expongo.

- Espero un aumento del BPA del 50% por el que conseguiría 0,165€/Acc al que, aplicando PER 20 llegamos a un precio objetivo de 3,30€/Acc.

Talgo. Año 2020 y previsiones para 2021

- Los ingresos aumentan un 21,3% con un aumento inusual de los gastos de aprovisionamiento que tiene gran influencia en la determinación de los ingresos calculados por grado de avance. Los márgenes caen y las pérdidas del año ascienden a -17,4M€ (+38,5M€ en 2019).

- Mi previsión es que en 2021 alcance un BPA un 5% menor que el de 2019 y con ello obtendría un BPA en 2021 de 0,29€/Acc (0,31€/Acc en 2019) que a PER 15 daría un Precio Objetivo de 4,35€/Acc para el año. Dejando de lado la valoración por DCF por los motivos que se exponen en el informe.

Talgo. Resultados 2018

- Reduce sus ingresos un -15,6% y sus resultados un -48,4% a pesar de pagar menos impuestos.

- La deuda permanece prácticamente igual, aunque la caja aumenta, como consecuencia de haber recibido 98M€ en anticipo, además de aumentar el saldo de las cuentas a pagar (25M€) y reducir las cuentas a cobrar (65M€).

Talgo. Estudio base

- Talgo es una empresa demasiado pequeña en la que el 90% de sus ingresos procede de solo cinco clientes.

- Tiene posibilidades de crecimiento dudosas porque si se adjudica trabajos pequeños, crecerá lentamente. Para crecer de manera significativa deberá adjudicarse contratos importantes, pero en este caso los resultados de la empresa en conjunto dependerán de lo que consiga en un contrato.

- Obtiene buenos márgenes en términos relativos, pero por su tamaño son cantidades poco relevantes en términos absolutos y muy volátiles.

- El precio de 9,25€/Acc de salida a bolsa en 2015 intentaba aprovechar los volúmenes de ingresos y resultados que le daba el contrato de La Meca, pero los inversores, en este caso, no se dejaron engañar.