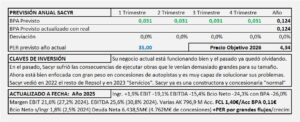

SACYR. Año 2025 y previsiones para 2026.

- Los ingresos aumentan +1,9% el EBIT se reduce -19,1% el resultado del grupo -9,5% y el atribuido a los socios después de minoritarios (que retiran un importa similar al del año anterior) queda en -24,3%.

- El margen EBIT queda en 21,6% (27,2% en 2024) y el beneficio neto sobre ingresos en 1,8% (2,5% en 2024).

- Para 2026 espero un crecimiento del 15% que llevará el BPA a los 0,124€/Acc y después de aplicar un PER 35 que se justifica por el crecimiento, pero sobre todo por el efectivo que genera, obtenemos un precio objetivo de 3,72€/Acc

Sacyr. Año 2024 y previsiones para 2025

- Los ingresos se reducen -0,8%, el EBIT se reduce -3,2% después de pagar +7,5% en financieros, el BAI se reduce un -8,5% y el Beneficio Neto lo hace un -26% a consecuencia de unos impuestos del 40% del BAI.

- El número de acciones de 2023 era de 683,1 millones y en 2024 queda en 779,9 millones de acciones. Con la ampliación Sacyr ha conseguido 222,0 millones de euros que están destinados al crecimiento de proyectos concesionales.

- Con todo espero un BPA de 0,21€/Acc para 2025 al que aplicando PER 17,5 se obtiene un precio objetivo de 3,68€/Acc

Sacyr. Año 2023 y previsiones para 2024

- Sacyr ha tenido un buen año 2023 marcado por la venta de la división “Servicios”. Después de tener prácticamente superados los problemas del pasado, Sacyr ya es una concesionaria y constructora normal. Su negocio está definido y sus resultados positivos son recurrentes.

- La cifra de negocios alcanza los 4.609,4M€ y se distribuye entre Europa (42%) Latinoamérica (49%) EE.UU. y Canadá (6%) y Otros (3%). Los negocios internacionales suponen el 76% del total y la cartera internacional representa el 90% del total (55.403M€)

- El Margen EBIT asciende al 27,9% (22,5% en 2022) y el beneficio neto s/Ingresos 3,3% (1,9% en 2022).

- Espero un crecimiento del 2,5% en 2024 que llevará el BPA a los 0,22€/Acc al que, después de aplicar PER 15 nos vamos a un precio objetivo de 3,30€/Acc.

Sacyr. Año 2022 y previsiones para 2023

- Los ingresos aumentan +25,2% y el margen EBIT +71%, el beneficio neto es positivo por 110,5M€ (1,9% s/ Ingresos).

- Sacyr va solucionando problemas del pasado y ya podemos considerarla como una constructora y concesionaria “normal” sin apenas restos de su problemático pasado.

- Cartera 54.755M€ (+19,2% s/ 2021) el 85% es internacional. La cartera de construcción asciende a 7.354M€ (2,3 años de obra) y la de servicios 3.516M€ (3,2 años de ingresos). El resto (43.885M€) de concesiones.

- Para 2023 espero un crecimiento del 3% que llevaría el BPA a los 0,18€/Acc al que habría que aplicar un PER 15 que se corresponde con una empresa ya sólida y con crecimiento moderado que llevaría el Precio Objetivo a los 2,70€/Acc.

Sacyr. Año 2021 y previsiones para 2022

- Los ingresos aumentan 2,8% y hay una mejora evidente en el negocio obteniendo un margen de EBIT del 16,4% y un margen de EBITDA del 19,7% ambos muy por encima de los obtenidos en los últimos 10 años, tanto en margen como en importe absoluto (768,2M€ y 920,8M€ respectivamente).

- El negocio funciona bien, pero sigue afectada por los errores del pasado.

- El resultado es de -189,2M€ a consecuencia principalmente de los financieros (-932,4M€) que recogen, además de los intereses pagados por su deuda (-384,2M€) unas pérdidas por derivados de negociación (-328,7M€) además de las diferencias de cambio y provisiones por las inversiones financieras.

- La cartera aumenta 17,2% (45.938 M€) que se enfrenta a un volumen de facturación de cerca de 5.000M€. El 80% de la cartera son concesiones, 14% construcción y 7% Servicios. El 82,5% está situada en el extranjero.

- Para la valoración parto de un BPA de 0,23€/Acc que se obtiene sumando al resultado las perdidas por los derivados de negociación. Con un crecimiento del 2% para 2022 aplicando PER 10 llegamos aun precio objetivo de 2,30€/Acc (2,21€/Acc DCF).

Sacyr. Año 2020 y previsiones para 2021

- Los ingresos aumentan un 9,1% y el margen de explotación mejora hasta el 12,4% (11,3% en 2019). La participación en Repsol que ha presentado pérdidas este año, vuelve a afectar su cuenta de resultados de 2020 en -347M€ brutos.

- El lastre que ha supuesto Repsol para Sacyr en estos últimos años, es previsible que con el aumento del precio del petróleo y la vuelta de cierta movilidad en España, Repsol se recupere. Solo con que Repsol no aporte pérdidas, los resultados netos de Sacyr podrían llegar a cifras por encima de los 150M€ y añadiendo sus propios resultados que en estos últimos años se están comportando muy bien, Sacyr podría obtener en 2021 un BPA de 0,28€/Acc que a PER 12,5 obtendríamos un Precio Objetivo de 3,5€/Acc similar al obtenido por DCF de 3,43€/Acc.

Sacyr. Estudio Base.

- Sacyr es una empresa que ha pasado por muchos problemas, tanto en su cuenta de resultados como en su balance. A partir de 2013-2014 Sacyr va cambiando y ahora (2017-2018) ya está bien enfocada.

- Los resultados que obtiene son muy buenos para el sector, tiene buenos márgenes y una cartera con los volúmenes adjudicados ideales para su tamaño.

- El negocio actual de Sacyr podría justificar precios objetivo de 5-6€/Acc, pero antes debe solucionar varios problemas y ajustar algunas cuentas.