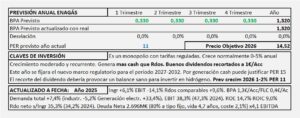

ENAGÁS. Año 2025 y previsiones para 2026

- Los ingresos aumentan +6,1%. El resultado de explotación comparable, se reduce -14,1%, el beneficio antes de impuestos aumenta +30,6%, el resultado neto comparable +9,4% y el BPA un +9,8%.

- Vemos que ha habido mucho crecimiento y decrecimiento según se va bajando por la cuenta de resultados y los motivos se exponen a continuación.

- Enagás crecerá según la economía española o algo menos. Mi previsión es que crezca +1,6% en 2026 y alcance un BPA de 1,32€/Acc al que, aplicando PER 11 llegamos a un precio objetivo de 14,5€/Acc para 2026.

Enagás. Año 2024 y previsiones para 2025

- Los ingresos se reducen -0,2% con una reducción de la demanda total en España del -4,2%. El descenso se debe a una disminución de la demanda para generación eléctrica del -21,9%. La demanda industrial aumenta +4,2%.

- El resultado del año 2024 es negativo por -299,3M€. No obstante, el resultado ordinario asciende a 310,1M€ superando al de 2023 en un +3,3%.

- El fuerte de Enagás no está en sus resultados, sino en la generación de efectivo. Enagás, con un BPA de 1,0€/Acc que está en línea con sus previsiones, tiene capacidad para generar un efectivo libre de 1,75€/Acc cada año.

- Con hidrógeno o sin hidrógeno, Enagás es lo que es. Espero un aumento simbólico del +1,0% en el resultado de 2025 que llevaría el BPA a 1,2€/Acc al que aplicando PER 12,5 nos lleva a un precio objetivo de 15,0€/Acc.

- El PER a aplicar, teniendo en cuenta que el FLC en 2024 ha sido bajo y revertirá en 2025 provocando una mayor generación de efectivo, debería ser 15 o 17,5 que llevaría el precio objetivo a 18,0€/Acc o 21,0€/Acc y en este momento es lo que vale Enagás, aunque la bolsa paga lo que quiere y es lo que hay. Veremos.

Enagás. Año 2023 y previsiones para 2024

- Los ingresos se reducen -5,2% a consecuencia de un descenso en la demanda total de gas del -7,3%. El consumo industrial aumentó +3,9% pero la demanda de gas para generación eléctrica cae -30,7% por el aumento de la generación renovable.

- Los ingresos regulados (97% del negocio) descendieron -5,7% por la aplicación del marco regulatorio 2021-2026.

- El resultado de explotación desciende -4,5% manteniendo el margen de explotación en 50,3% (50,0% en 2022) como corresponde al monopolio que es Enagás.

- Enagás ha anunciado un recorte del dividendo. La cuestión ahora es, decidir si interesa invertir en Enagás.

- … por todo lo expuesto, considero un BPA de 1,03€/Accpara 2024 al que, aplicando PER 15 (a pesar de que justifica 17,5) llegamos a un precio objetivo de 15,45€/Acc.

Enagás. Año 2022 y previsiones para 2023

- Los ingresos se reducen -1,9% con una fuerte reducción del consumo de hogares, comercios e industrias del 20% que se ha visto compensado por la demanda de gas para generación eléctrica.

- El margen de explotación (EBIT) desciende -18,0% y queda en 50,0% s/ Ingresos (59,8% en 2021 y 58,3% en 2020).

- El BAI que contiene el resultado de las participadas aumenta +5,3% y con aumento de impuestos que representa el 28,5% (19,1% en 2021) queda un beneficio neto que se reduce -7,0% sobre el obtenido en 2021.

- Las previsiones de crecimiento para 2023 son las normales en Enagás, crecimiento próximo a cero, aunque por la bajada de 2022 aumento un +2% para llegar a un BPA de 1,47€/Acc al que le corresponde un PER de 12,5 que aumento, para equiparar con los flujos que genera, hasta el 13,2 y nos lleva a un precio objetivo para 2023 de 19,40€/Acc ajustado al obtenido por DCF de 19,50€/Acc

Enagás. Año 2021 y previsiones para 2022

- Los ingresos descienden -7,4% por la entrada en vigor de la nueva normativa para el período 2021-2026 y los resultados quedan -9,0% sobre los del año anterior. La aportación de las participadas asciende a 217,6M€ un +24,5% sobre la de 2021. La demanda de Gas natural total aumenta +5,1% en el año 2021.

- La principal característica de Enagás como inversión es su previsibilidad. Los resultados ordinarios previstos para 2022 ascienden a 360M€ (BPA 1,38€/Acc) y ya saben que tendrán unos beneficios extraordinarios de 46,9M€ a consecuencia de la entrada de Clen H2 Infra Fund en el capital de Enagás Renovable. Esto sitúa el crecimiento previsto para 2022 en el +6,5% y un BPA de 1,64€/Acc.

- Confirman la previsión de pago de dividendos de 1,72€/Acc para 2022. Esta previsión la hicieron en 2019 y la están cumpliendo todos los años. Para 2023 y hasta el año 2026 pagarán 1,74€/Acc en dividendos anuales.

- La buena generación de flujos provoca que la valoración obtenida por DCF ascienda a 23,7€/Acc. No obstante, por múltiplos, con un crecimiento del +6,5% llego a un BPA previsto de 1,64€/Acc para 2022 que a PER 12,5 obtengo un precio objetivo de 20,5€/Acc para 2022 que considero más probable, dadas las características de la bolsa española.

Enagás. Año 2020 y previsiones para 2021

- Los ingresos se reducen un -8,6% afectados por una reducción en el negocio de infraestructuras (90% del negocio total) y una reducción del -30,6% en Actividades no reguladas (6% del negocio total). Los ingresos están afectados por una reducción de 70,4M€ a consecuencia del Covid. Los resultados mejoran 6,4% a consecuencia de menores gastos financieros (30,5M€ menos) y menores impuestos (10,1M€ menos).

- Las previsiones realizadas por Enagás para 2021 van en el sentido de una reducción de resultados hasta 3.800M€ (444 M€ en 2020 y BPA 1,70€/Acc) que significa un BPA de 1,45€/Acc un -15% menor que este año 2020 que a PER 12,5 daría un precio objetivo de 18,1€/Acc. El motivo es la entrada en vigor de la nueva norma de remuneración para el período 2021-2026 que contiene una tasa de remuneración financiera del 5,44%. Creo que los resultados serán algo mejores, no me cuadra que al mismo tiempo que dan una previsión de BPA de 1,45€/Acc confirmen el dividendo para 2021 de 1,71€/Acc, no obstante doy por buena su previsión.

Enagás: Resultados 2017

- Enagás aumenta los resultados en un 17,6% por la consolidación de la peruana Gas Quintero en su Balance. Sin esta empresa el crecimiento sigue el guión, con un aumento en 2017 del 4,9%.

- La normativa garantiza la estabilidad de ingresos y resultados y si el gobierno toma alguna medida que afecte a su estabilidad, debe ser neutralizada con otra que la compense.

- Los márgenes que obtiene Enagás son espectaculares y tanto el BPA como el dividendo aumenta un 5% cada año.

Enagás: Estudio Base

- Enagás es una inversión sólida, segura y rentable que paga buenos dividendos.

- Ideal para inversión conservadora.

- La incorporación de GNL Quintero le proporciona un crecimiento significativo en el año 2017 en ingresos y resultados, pero se trata de crecimiento excepcional que no tendrá continuidad.