Rentabilidad de la cartera en 1S 2021. Descripción y justificación de los movimientos realizados en el semestre.

- A fecha de publicación de este artículo 3/7/2021 la rentabilidad es del 19,23% superando al Ibex35 en 8,9 puntos y al Ibex TR en 7,4 puntos.

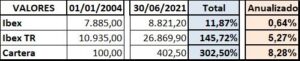

- La rentabilidad a fecha 30/6/2021 ha sido del 16,72%. Supera al Ibex35 (9,26%) en 7,46 puntos y en 5,97 puntos al IbexTR (10,75%).

- Desde el origen (17,5 años) obtiene un 8,29% anualizado, superando al Ibex35 en 7,6 puntos y al IbexTR en 3 puntos.

- Todas las carteras de los inversores particulares a los que asesoro ganan al Ibex35 y la mayoría al Ibex TR. Algunas carteras asumen más riesgo e invierten en empresas en reestructuración. Estas carteras superan al Ibex35, pero no al Ibex TR. La crisis ha afectado mucho a las empresas con problemas y necesitan más tiempo para recuperar.

- La gestión de mi cartera la he adaptado a las circunstancias de la bolsa española y este semestre he hecho más movimientos de los habituales. En el post describo los movimientos realizados en 2021 y los motivos que me llevaron a hacerlos.

La rentabilidad a origen desde que mantengo registros de la cartera es la siguiente:

La rentabilidad por años desde el origen es esta:

Llevamos más de un año con el Ibex35 en lateral. Hubo una subida en Noviembre/2020 que llevó al Ibex35 desde los 7.000 hasta los 8.000 y luego 3 meses (Febrero, Marzo y Abril) para subir hasta los 9.000 y llevamos dos meses (Mayo y Junio) en los que el Ibex35 no se mueve y sigue en el entorno de los 9.000 puntos.

Las cotizadas que suben hoy bajan mañana, pasado vuelven a subir y luego vuelven a bajar y a subir. Hay grupos de empresas que se van alternando con las subidas y bajadas y cuando un grupo sube el otro baja y viceversa. ¿Qué hacer en esta situación?

Para que suba la cotización de las empresas, hacen falta fundamentales, expectativas y sobre todo que les entre dinero. Cuando valoro las empresas me baso en los fundamentales y las expectativas, pero no hay forma de prever lo que hará el dinero en el futuro.

Las empresas que basan su cotización solo en el dinero que les entra, las descarto de entrada, no me interesan para nada aunque su cotización suba. No tienen soporte fundamental y en cualquier momento, por cualquier motivo, la entrada de dinero puede desaparecer (Cellnex, Siemens-Gamesa, renovables en general, …).

Por otra parte, si la cartera se basa solo en los fundamentales y las expectativas, dejando de lado la entrada de dinero, podemos estar en empresas muy buenas que ganan dinero y crecen, pero su cotización no sube lo que debería subir y se mantienen casi planas durante años, precisamente porque no les entra dinero (CIE, Inditex, Grifols, Viscofan …). Es cuestión de paciencia, pero esto puede durar años pues, la bolsa no necesita motivo alguno para decidir hacia donde se dirige el dinero.

Normalmente me apoyo en la cartera en estas últimas, compro empresas buenas y predecibles, y las mantengo mientras siga pensando lo mismo, pero en la situación actual, saliendo cada vez más dinero de la bolsa española, con el Ibex lateral y las empresas alternándose por grupos en las subidas y bajadas de las cotizaciones, crea una situación que puede y debe ser aprovechada.

Los movimientos son muy predecibles y las compra-ventas pueden ser gestionadas sin riesgo.

Lo que estoy haciendo en 2021 es tradear con una parte de la posición de cada empresa (40-50%). Compro cuando una empresa de la cartera (la que sea) baja hasta cierto nivel y vendo cuando sube hasta cierto nivel. Si me equivoco, no pasa nada, las empresas con las opero son las que tengo y quiero para el largo. Lo que estoy haciendo es aprovechar las entradas y salidas de dinero que se producen día sí y día no y que se repiten en el tiempo.

Muchos inversores pasan a ser inversores a largo cuando quedan pillados en una acción, lo que estoy haciendo es justo lo contrario. Estoy en las empresas que quiero para largo, pero temporalmente “tradeo” con ellas.

Normalmente, suelo tener unas 7 empresas en cartera. No es una cantidad buscada ni hay ningún motivo para tener 7 pero siempre suele ser así. A principios del año 2021 la cartera estaba formada por 5 empresas y algo más de lo normal en liquidez. Normalmente suelo mantener liquidez cero porque no intento aprovechar situaciones puntuales de la bolsa, pero este último año no ha sido ese el caso y estoy manteniendo siempre algo de liquidez (10-15%) precisamente porque intento aprovechar los movimientos repetitivos de la bolsa.

Las cinco empresas a principios del año 2021 eran estas:

ENAGÁS: comprada a 18,02€ el 30/12/2020 con una rentabilidad por dividendo del 9,5%, independientemente de lo que haga la cotización que suele ser muy estable, con poco potencial de subida, pero también poco riesgo de bajada.

LOGISTA: comprada el 30/12/2020 a 16€ con una rentabilidad por dividendo del 7,5% y un buen potencial de subida de la cotización.

ACS: comprada el 25 de Marzo de 2020 a 15,3€/Acc (aplicando un scrip) y habiendo vendido el 9/11/2020 la mitad a 24,5€/Acc. La rentabilidad por dividendo de ACS es del 11,2% y el potencial de subida es muy grande.

TELEFÓNICA: Comprada el 25 de Marzo de 2020 a 4,16€/Acc (aplicando 2 scrips) con una rentabilidad por dividendo (entonces de 0,4€/Acc) del 9,6% y un potencial muy alto si vende Hispam conforme habían manifestado y por la esperada (o supuesta) transformación digital y organizativa de la empresa.

REPSOL: Comprada en varias veces en Junio-Agosto 2020 a un precio medio de 7,07€/Acc. La rentabilidad por dividendo era del 8,5% y el potencial de la cotización, entonces era elevado.

Esta era la cartera a principios de año, una rentabilidad “asegurada” del 8-10% por dividendos y buenos potenciales de subida en las cotizaciones, con empresas previsibles y muy sólidas.

¿Qué ha ocurrido en la primera mitad de 2021?

Salgo de Repsol en dos ventas del 50% cada una: 1ª el 9/3/2021 a 10,8€/Acc y 2ª 9/4/2021 a 10,2€/Acc. (precio medio de compra 7,07€/Acc). La rentabilidad obtenida incluyendo dividendos ha sido del 56,24% en 0,8 años (anualizada 75%). El motivo es doble, el dividendo lo recortan y el potencial de la cotización en el momento de la venta lo considero bajo en relación a otras empresas cotizadas.

Vendo parte de Telefónica en dos veces 1ª con el 20% vendidas el 1/6/2021 a 3,88€/Acc (a precio de compra 4,16€) y 2ª otro 20% el 10/6/2021 a 4,01€/Acc (con precio medio de compra 3,9€). Al vender la 1ª el día que descontaron el dividendo, tengo derecho a las acciones del scrip sobre el total de acciones antes de la venta y esto me reduce el precio medio de compra sobre un menor número de acciones para la segunda venta en la que tengo un precio medio de compra de 3,9€. Queda el resto de las acciones en cartera (60% de la posición a principios de año). El motivo de reducir la posición es que tardan demasiado en vender Hispam, aunque no pierdo la esperanza y por eso mantengo una parte.

Vendo parte de Enagás (50%) el día 10/6/2021 a 19,72€/Acc (con precio medio de compra de 18,05€ compradas el 30/12/2020). No le veo mucho potencial desde estos precios comparado con el potencial de otras empresas.

Entro en Atresmedia el 24/3/2021 comprando a 3,49€/Acc. En ese momento, considero que la salida de la crisis es inminente y la publicidad volverá a las TV que aprovecharán el ciclo. TL5 era mi otra opción y creo que tiene mucha más calidad como empresa, pero la rentabilidad en bolsa creo que será mayor la de A3M. Mi planteamiento es que A3M rebotará más porque bajó más y en consecuencia la rentabilidad será mayor, aunque lo hará más tarde.

Entro en Sacyr el 21/4/2021 a un precio de 2,03 €/Acc (incluido el scrip). Sacyr es una empresa que ha estado muy castigada estos dos últimos años 2019 y 2020 por su participación en Repsol. Su negocio está muy bien orientado y está dando buenos resultados. En 2018 ganó 150M€, pero en 2019 solo ganó 56M€ y en 2020 36M€ y todo esto pasó porque Repsol le metió -272M€ al BAI (beneficio antes de impuestos) de 2019 y -350M€ al BAI de 2020. Este año 2021 el precio del petróleo se ha recuperado y el consumo de gasolina en España será mayor que en 2020. Repsol no solo no aportará perdidas, sino que le aportará beneficios. Aunque no aporte nada, el BAI de Sacyr mejorará en unos 300M€, aunque no creo que lo den todos a resultado y creo que lo que harán es dar 150-200M€ en beneficios netos y con el resto crearán bolsas de beneficios, o eliminarán las posibles bolsas de pérdidas si las tienen. La empresa será más fuerte mejorando dotaciones y el resultado mejorará significativamente. Teniendo en cuenta que las pérdidas de 2020 de Repsol se incorporaron en el 2T de 2020, será en este segundo trimestre de 2021 cuando se debería notar el efecto que espero y la cotización debería reflejarlo en la segunda parte del año 2021.

Aumento la posición en ACS el 22/6/2021 que es el día que se aplica el descuento del dividendo en la cotización a 23,13€/Acc. Creo evidente que el año 2021 de Abertis no será como el 2020 en que aportó pérdidas y muy poco dividendo. ACS es líder mundial en construcción y es la mayor constructora de EE.UU. donde tiene el 50% de su negocio, el Plan Biden de infraestructuras debería sentarle muy bien a sus resultados futuros y a su cotización. De las crisis se sale con infraestructuras y ACS es la mejor colocada a nivel mundial. ACS tiene gran calidad basada en buenos fundamentales, buenas expectativas y está a muy bajo precio, cotizando a la mitad del PER que justifica.

Entro en IAG el 29/6/2021 a 2€/Acc. Tenía puesta la orden de compra y pensaba que no llegaría a esa cifra, pero lo sucedido en Mallorca con el Covid ayudó y entró. Es un riesgo alto porque depende totalmente de lo que pase con el Covid y las restricciones. IAG ahora mismo no controla la evolución de su negocio, pero creo que tiene mucho margen desde este precio y la entrada ha sido prudente, con un 5% de la cartera.

Al final del semestre (30/6/2021) la rentabilidad las empresas de la cartera y el peso de cada empresa queda de esta forma:

ENAGÁS con 8,6% de rentabilidad en el semestre y un peso del 11%.

ATRESMEDIA con 5,3% de rentabilidad en 3 meses y un peso del 12%.

ACS con rentabilidad en el semestre -11,8% y peso del 20%.

TELEFÓNICA con rentabilidad del 27,4% en el semestre y peso del 14%.

SACYR con rentabilidad en los dos meses del 5,2% y peso del 18%.

LOGISTA con rentabilidad en el semestre del 13,24% y peso del 15%.

IAG con rentabilidad del 0,5% en 1 día y peso del 5%.

RENTABILIDAD DE LAS VENTAS en el semestre: 11% sobre el importe de la cartera a 1/1/2021. Esta rentabilidad se cuenta desde el origen por diferencia entre la fecha de las ventas y de la fecha de las compras de cada empresa. Para el cálculo de la rentabilidad de la cartera en el semestre, descuenta la parte perteneciente a años anteriores. No obstante, en este primer semestre de 2021 el porcentaje es muy aproximado al real porque la rentabilidad de las ventas del semestre procede de Repsol, Telefónica y Enagás que se revalorizaron todas ellas en 2021. Es decir que la rentabilidad de las ventas procede de empresas que se han revalorizado en el semestre y la procedente de años anteriores es poco significativa y prácticamente nula.

LIQUIDEZ del 5% al final del semestre.

Todas las empresas están compradas a bajos precios, muchas de ellas tienen buenas rentabilidades por dividendo y todas las que voy a seguir manteniendo (en alguna ya hay movimiento en marcha) y alguna más que es posible que entre nueva o aumente la posición en las actuales, las considero con muy grandes potenciales de subida.

Curioso tengo la misma cartera que tu mas bancos ,catalana,miquel y costas ,zardoya,ezentis,acerinox, fcc,lar ,insur,inditex,qué opinión te merece? Tb holaluz y gestamp,cie, covestro y renault

jajaja hombre yo no diría que llevamos la misma cartera, como mucho se podría decir es la misma y 20 más.

Ahora voy a por mapfre si bajara