Berkshire Hathaway. Estudio Base

- Berkshire Hataway es un holding que engloba empresas de diferentes sectores y tiene un gran volumen de inversiones en renta fija y sobre todo en variable.

- Los resultados en 2018 se han visto muy perjudicados por los cambios en la normativa contable (GAAP).

- A consecuencia de los cambios en la normativa, partir de ahora los resultados de Berkshire serán muy volátiles todos los años y tan imprevisibles como la propia bolsa. El valor contable también sufrirá esta volatilidad, pero los flujos no se verán afectados.

Berkshire Hataway (BRK) es un holding de empresas que consolidan en su mayor parte por el método global. Tiene inversiones en renta fija y variable en empresas cotizadas que representan la parte más conocida de BRK.

La gran cantidad de empresas que consolidan, se agrupan en varios segmentos de negocio:

Seguros: El 25% de sus ingresos procede de los seguros, en el cual obtiene un margen de beneficios antes de impuestos (BAI) del 12-13% anual. Este segmento obtiene resultados por dos vías, de los propios seguros (25-30% del BAI) y de las inversiones relacionadas con los mismos (70-75% del BAI). Los grupos de empresas más importantes en este segmento son Geico, Berkshire Hataway Reinsurace Goup y Berkshire Hathaway Primary Group.

Este segmento es la principal fuente de liquidez de BRK, la cual en 2018 le proporciona 250.623M€ de efectivo que tiene invertidos en un 66,4% en renta variable, el 8% en renta fija y el restante 25,8% en otros (liquidez, derivados, inmuebles, etc…). Formando parte de este afectivo hay un “capital flotante” del que dispone BRK y que se genera como consecuencia de que las primas en los seguros se cobran por anticipado, asciende en 2018 a 122.732M$.

BNSF: Este segmento está formado por la compañía de transporte por ferrocarril Burlington Northern Santa Fe y aporta el 9% de los ingresos con un margen de BAI del 29% habitualmente.

Berkshire Hataway Energy: BRK es propietaria del 90,9% de las acciones de Berkshire Hataway Energy Company (BHE) que es una empresa global de energía con subsidiarias que generan, transmiten, almacenan, distribuyen y suministran energía. Aporta un 8% de los ingresos y obtiene márgenes de BAI sobre ingresos del 12-15%.

Manufacturing: Este segmento está formado por numerosas subsidiarias de BRK que se dedican a la fabricación y se agrupan en tres categorías: 1-Productos industriales (Precision Castparts Corp, Lubrizol Corporation, IMC International Metalworking Companies, Marmon Holdings, etc…). 2-Productos de construcción (Clayton Homes, Shaw Industries, Jhons Manville, MiTeck Industries Inc, Benjamin Moore, Acme Brick, etc…) y 3-Productos de Consumo (Apparel, Forest River, etc…). Aporta el 20-25% de los ingresos y trabaja con márgenes de BAI del 13-15%.

Mclane Company: Es una empresa propiedad de BRK que brinda servicios de distribución al por mayor en 50 estados de USA dirigidos a farmacias, bases militares, restaurantes, grupos mayoristas y minoristas, etc.. Uno de sus clientes más importantes es Walmart. Aporta el 20% de los ingresos totales de BRK y trabaja con márgenes del 0,5-1% en el BAI.

Servicios y Ventas al detalle: Incluyen negocios minoristas relacionados con automóviles, muebles, etc… (FlightSafety International, NetJets, TTI Inc, XTRA, BK Automotive, Nebraska Forniture, etc…) Aportan el 11% a los ingresos y trabaja con un margen de BAI sobre ventas del 8-9%.

Los ingresos procedentes de estos segmentos totalizan en 2018 un volumen de 247.837 M$ creciendo anualmente alrededor del 3-8%.

Los resultados de BRK en 2018 han sido de 4.000M€ con una disminución muy importante respecto a años anteriores (25.000-35.000M$ anuales) al estar afectados de forma muy significativa por los cambios en la normativa contable (GAAP).

La suma de los resultados de los segmentos indicados, asciende a 29.000M€ en línea con los años anteriores, pero en 2018 se ven perjudicados en -25.155M$ por varias circunstancias:

Por resultados de intereses no asignados a los segmentos: -458M$

Por resultados de la corporación y eliminaciones: -75M$

Resultados de puestas en equivalencia (fundamentalmente Kraft Heinz): -2.167M€

Resultados de las inversiones: -22.455M€

En estas dos últimas tienen gran influencia las nuevas GAAP y requieren especial atención.

BRK tiene una participación en Kraft Heinz del 26,7%. En 2013 compró una participación del 50% y la mantuvo hasta 2015 en que se redujo hasta el porcentaje actual. Kraft Heinz es una empresa de alimentación de las más grandes del mundo, con ventas en casi 200 países. Fabrica y comercializa gran diversidad de productos relacionados con la alimentación y tiene un gran número de marcas, gran parte de las mismas son muy conocidas (Kraft, Heinz, Oscar Mayer, Filadelfia, etc…). Consolida en BRK por el método de equivalencia y normalmente viene aportando a los resultados anuales, unos beneficios de 700-1.000M$. En 2017 aportó de manera excepcional un beneficio de 2.938M$ como consecuencia de la reducción de impuestos en USA.

En 2018 el resultado procedente de Kraft Heinz ha sido de pérdidas por -2.700M$ como consecuencia de que KHC ha tenido que reducir sus activos intangibles en unos 10.000M$. Esto ha provocado un resultado extraordinario que ha llevado a KHC a informar unas pérdidas en 2018 de -10.229M$ de las que a BRK le corresponde su parte del 26,7%.

Estos -2.700M$ junto a otros resultados positivos de empresas que consolidan por el mismo método de equivalencia (Berkadia, Pilot Travel y Electric Transmission Texas) llevan a un resultado de las empresas puestas en equivalencia de -2.167M$ que han perjudicado los resultados de BRK en 2018 a consecuencia de estos extraordinarios.

El otro punto es muy importante y va a ser fundamental en el futuro para evaluar los resultados de BRK. Los cambios en la normativa contable (GAAP) que se producen a partir de 2018, han provocado una variación en el resultado de BRK que le ha perjudicado en -22.455M$, como consecuencia de la bajada de la bolsa en el último trimestre de 2018 que llevó al SP 500 desde niveles del 290,72 a finales del 3T hasta 249,9 a final del año 2018.

A la mayoría de empresas, estos cambios apenas les afectan, pero BRK es una empresa que tiene un gran volumen de inversiones que contabiliza como disponibles para la venta. Estas inversiones hasta 2017 se contabilizaban por el valor razonable y la variación anual en este valor afectaba al activo y al valor contable (patrimonio) de BRK, en función del valor razonable coincidente con el valor intrínseco de la cartera, pero NO afectaba a los resultados mientras no se vendían.

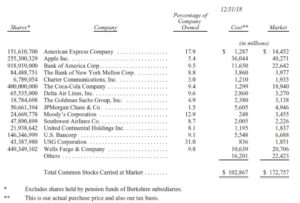

El importe de estas inversiones (Appel, Coca-Cola, American Express, etc..) en BRK asciende a 172.757M$ en 2018 y cualquier cambio en la forma de valorarlas, en el balance afecta en gran medida al valor patrimonial de BRK, pero además, a partir de 2018 también le afecta en sus resultados que se verán condicionados todos los años por los cambios en los precios en bolsa de estas participadas. Para hacernos una idea de los cambios que provoca la nueva norma en BRK, durante el cuarto trimestre de 2018 en que la bolsa fue muy volátil, hubo días en los cambios afectaron a la cartera en un importe de 4.000M$. Estos cambios, a partir de ahora afectan a sus resultados.

Durante 2018 ya hemos podido comprobar los efectos en los resultados de cada trimestre de forma que, en el 1T 2018 BRK obtuvo un resultado de -1.138M$, en el 2T acumulado obtuvo +10.873M$, en los 9 meses de 2018 +29.413M$ y hasta el 4T +4.021M$. Estos resultados fueron provocados por los cambios en el precio de cotización de sus inversiones, pero sin embargo el valor de sus inversiones, medido en términos de valor, no sufren esa volatilidad y son más estables, los valores intrínsecos de las participadas aumentan todos los años, independientemente de que la bolsa suba o baje porque todos los años obtienen beneficios y aumenta el valor, independientemente de lo que haga la bolsa.

Para hacernos una idea, mientras las inversiones de BRK han provocado pérdidas de -22.455M$ en su cuenta de explotación de 2018, las cinco mayores posiciones (American Express, Appel, Bank of America, Coca-Cola y Wells Fargo) dieron a BRK unos dividendos de 2.966M$ que, en su Balance redujeron el importe del coste de adquisición y además en las cuentas de las respectivas empresas aumentó su valor porque retuvieron la parte de resultados que no pagaron en dividendos de forma que, en la parte que corresponde a BRK, ascendieron a 6.837M$. Estas cifras, reflejan que las participadas aumentaron su valor, sin embargo, a partir de 2018, contablemente estos aumentos de valor real no influyen para nada en el cálculo del valor de las inversiones que figura en el balance de BRK. A partir de 2018, si suben o bajan en bolsa, influirán directamente en sus resultados, aunque no se vendan las participaciones.

Estas circunstancias, habrá que tenerlas en cuenta en el futuro para valorar la posible inversión en BRK.

En el conjunto de la empresa, Berkshire sigue generando una gran cantidad de efectivo en línea con los resultados valorados de la forma en que se obtenían anteriormente pues, aunque los resultados informados han sido de 4.021M$ los flujos de explotación ha sido de 37.400M€ que son más coherentes con el resultado sin aplicar la nuevas normas (unos 29.000M€) más la amortización (9.780M€). Los flujos de inversión han tenido salidas por importe de -32.849M$ como corresponde a una empresa que su actividad es comprar empresas y los flujos de financiación también han sido de salidas al devolver deuda neta por 2.180M$.

BRK mantiene unos activos invertidos y/o líquidos por un importe total de 369.185M$ que incluyen tanto las inversiones más conocidas, como las empresas que consolidan por el método global. Mantiene en caja y equivalentes 3.437M€ (1%) en renta fija 22.957M$ (6,2%), en empresas que consolidan por equivalencia 13.813M$ (3,7%) e invertido en empresas, incluyendo las filiales consolidadas, tiene 328.898M$ (89%) dentro de los cuales se incluyen 172.757M$ (un 47% de total) que están invertidas en las empresas conocidas por todo el mundo y que se recogen en el siguiente cuadro.

Para la valoración de Berkshire, hay que considerar los resultados obtenidos con el método anterior que es más real y similar a los flujos generados. Después de aplicarles un crecimiento anual del 8-10% nos lleva a un BPA para 2019 de 15,60$/Acc que valorado a PER 15 se obtendría un precio objetivo de 234$/Acc.

Con las nuevas normas puede ocurrir que algún ejercicio tenga pérdidas.

La tasa se de crecimiento del 8-10% anual es interesante para ser un holding de ese tamaño y diversificación. Supone que 7-9 años dobla capitalización.

Interesante. Salud

Serán mas volátiles, en el histórico las cotizaciones de BRK suben más que el valor contable (un 1-2% más), si en las participadas ocurre lo mismo, a la larga será lo mismo, pero tendremos años subiendo un 40% y años bajando un 30%, para quedarnos igual de media, subiendo un 10-15% más o menos.

Salud