¿Value investing o Value trading?

- La inversión en valor, desde mi punto de vista, es una inversión patrimonial. Se invierte en el propio valor de la empresa y concretamente en su capacidad para hacer crecer este valor.

- En Value investing: El momento de comprar una buena empresa, es ahora. El de vender una buena empresa, es nunca.

- La inversión value se asocia habitualmente con lo que aquí llamo “value trading”. El valor calculado es fundamental, pero la inversión se basa en obtener diferencias de precio aprovechando la posición relativa de los precios respecto al valor.

- En Value Trading: El momento de comprar es cuando el precio está por debajo del valor. El momento de vender es cuando el precio está por encima del valor.

Nota: Este artículo fue publicado en mi blog de Rankia en Diciembre 2017

Muchos inversores y gestores de fondos se definen como “value”, pero cuando exponen su forma de invertir, comprobamos que hay diferentes formas de invertir entre los value. Antes pensaba que era imposible ser value gestionando fondos y únicamente utilizaban el término value con fines comerciales pues, tener a Graham, a W. Buffett o a otros similares como aliados vende mucho y utilizar sus frases en el marketing del fondo todavía vende más. Ahora ya no pienso eso, me da igual que sean value o no; me da igual que mi estilo sea value o no, pero lo que es evidente es que su estilo de inversión es muy diferente a lo que entiendo por inversión value.

Creo que las diferencias son grandes, pero sobre todo, la forma de enfocar la inversión, lleva a conclusiones que muchas veces son distintas e incluso contradictorias.

Según la mayoría de gestores value, se trata de valorar la empresa y comprar con un margen de seguridad, es decir, comprar cuando el precio esté por debajo del valor intrínseco calculado y ofrezca un buen margen de seguridad. Luego, esperar a que los precios suban hasta alcanzar ese valor calculado o lo superen, para vender.

Aquí ya aparecen algunas dudas, ¿cuál es el valor intrínseco de una empresa? ¿Cuándo están los precios suficientemente bajos para comprar, o suficientemente altos para vender?.

En general, se acepta que el valor intrínseco se obtiene mediante el descuento de todos los flujos que la empresa puede generar a perpetuidad, traídos al presente con una tasa de descuento. Si alguien es capaz de calcular los flujos que tendrá la empresa en toda su vida, ha descubierto la piedra filosofal. Pero no voy a entrar en el cálculo del valor intrínseco, sobre lo que ya he escrito varios artículos, sino que me voy a centrar en cómo se utiliza el valor calculado de la empresa, por los diferentes inversores value.

Respecto a la segunda pregunta, los precios, cuando suben nadie sabe cuándo van a parar y cuando bajan nadie sabe dónde está el límite, aunque se tenga una buena referencia con el valor, podrían vender y la acción seguir subiendo hasta cuotas mucho más altas y durante años. También podrían bajar mucho más que el precio al que compraron y mantenerse bajando durante más tiempo del deseable.

Desde mi punto de vista hay dos formas básicas de utilizar el valor para invertir y voy a hacer algunas reflexiones sobre ambas.

Para diferenciar las dos formas de inversión voy a clasificarlos entre los value trading y los value investing. Aunque soy consciente de que lo parece, no pretendo ser peyorativo al diferenciarlos precisamente con estos nombres, tampoco pretendo estar en posesión de la verdad, solo quiero exponer mi opinión y no se me ocurre una forma mejor de hacerlo que con esta clasificación.

Value Trading

Esta es la forma en que invierten la mayoría (o todos) de los gestores value.

Invirtiendo de esta forma, no se basan en obtener la rentabilidad de la inversión por el valor que crea la empresa, sino que se trata de obtener el rendimiento de la inversión por la diferencia entre el precio de compra y el precio de venta, utilizando como referencia el valor de la empresa.

Es decir que, de la misma forma que los que invierten por técnico utilizan los gráficos para obtener sus referencias sobre cuándo deben comprar o vender una acción, los value trading utilizan el valor para saber cuándo comprar y cuando vender.

Su negocio no está en el valor de la empresa, está en los precios a los que cotiza.

La medición de su rentabilidad y el éxito o fracaso de su gestión, depende absolutamente del movimiento de los precios.

Cuando compran una acción, independientemente de lo que haga el valor, si sube en bolsa, será un éxito y si baja, será un fracaso.

Aunque parezca una contradicción, este tipo de inversores necesitan afinar más en el cálculo del valor intrínseco y obtener cifras concretas porque, en caso contrario, la referencia que utilizan para invertir sería de menor calidad y sus resultados probablemente serían peores o casuales. No necesitan solamente saber si es gordo o flaco, necesitan trabajar con una buena aproximación al peso exacto.

En mi opinión, el que suba una acción en bolsa, no significa que sea buena empresa para invertir. El que baje una acción en bolsa no significa que la empresa sea mala. La evolución de los precios en bolsa, temporalmente pueden subir o bajar, pero si una empresa es buena y siempre obtiene beneficios, a largo plazo siempre será una buena inversión con rendimientos positivos y cuando mayor sea el plazo, mayores serán los beneficios. Otro tema es, si los rendimientos anualizados serán suficientes para cubrir las exigencias del inversor, pero eso ya queda para la parte de los value investing.

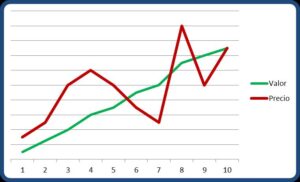

La forma de operar de estos inversores podríamos observarla mejor de forma gráfica:

Un value trading, una vez calculado el valor intrínseco de la empresa que sería la línea verde, no compraría esta acción, hasta el año 6 o 7 en que los precios que señala la línea roja están por debajo del valor y ofrecen suficiente margen de seguridad. Luego mantendrían la inversión hasta que la línea roja del precio suba por encima de la verde del valor, momento en el cual, la bolsa paga por la empresa más de lo que vale según el valor calculado. El momento de vender sería, en algún punto del año 8.

El resultado de la inversión estaría determinado por la diferencia entre el precio de compra, en el año 6 o 7 y el precio de venta en el año 8.

Para estos inversores la pendiente que tenga la línea verde no es fundamental para obtener su rendimiento porque este depende de gestionar la diferencia entre la línea roja de los precios y la línea verde del valor. El valor calculado es fundamental para ellos y las posibilidades de que lo mantenga y lo aumente lo prefieren, pero no es tan determinante. Por una parte necesitan el valor intrínseco para determinar la posición relativa de los precios y por seguridad; por otra, prefieren que el valor aumente porque si una empresa aumenta su valor, los precios oscilaran a su alrededor subiendo constantemente y la probabilidad de que suban será mayor que la probabilidad de que bajen, pero su interés, siempre se centra en el precio y su posición relativa respecto al valor.

La volatilidad les interesa porque, conforme el precio suba o baje de la línea del valor, sus posibilidades de comprar y vender obteniendo diferencias será mayor. A un value Investing la volatilidad le da lo mismo, le es indiferente, siempre que el valor aumente.

La diferencia entre los técnicos y los value trading, estaría en que mientras los técnicos estudian e intentan saber (o estimar o calcular) como se moverá la línea roja para conseguir diferencias de precios y no se fijan demasiado (o nada) en la línea verde del valor, los value trading estudian y utilizan como referencia la línea verde y compran o venden en función de la situación relativa de los precios respecto a la misma. En ambos casos, su rendimiento proviene de las diferencias entre los precios de compra y los de venta y son los precios y únicamente los precios los que la determinan. El rendimiento que buscan es a corto plazo, porque necesitan ofrecer buenos resultados todos los meses para captar más participes y para medirse y compararse entre ellos y vender mejor su producto.

Value investing

La inversión en valor, desde mi punto de vista, es una inversión patrimonial, no se invierte para obtener diferencias aprovechando las oscilaciones de los precios, se invierte en el propio valor de la empresa, se invierte en la propia línea verde, en consecuencia, es esta la que les interesa y concretamente, les interesa su pendiente. La pendiente de esta línea es la que centra su interés, porque es la pendiente la que marca el aumento de valor de su inversión. La línea roja de los precios, únicamente le será útil en el momento de comprar y en el momento de vender, pero ambos momentos no son determinados por los precios. Los precios vienen dados por la bolsa, el inversor elige el momento de comprar. Fisher definió este momento perfectamente

El momento de comprar una buena empresa, salvo que los precios estén desorbitados, coincide con el momento en que la descubres y te das cuenta de que la empresa es buena. El momento de comprar una buena empresa, normalmente es ahora.

El momento de vender una buena empresa es nunca. Mientras una empresa en la que se está invertido siga creando suficiente valor, y es suficiente o no, según sean las expectativas del propio inversor, independientemente de la situación relativa de los precios, no hay que venderla nunca. El valor creado por la empresa que se refleja en nuestra inversión, no tiene nada que ver con los precios. Los precios solo son un lastre que va dando tumbos por la senda que les marca el valor.

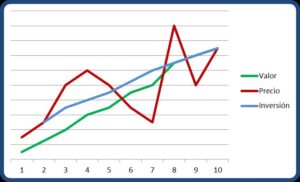

Volviendo al gráfico. Desde mi punto de vista, un value investing, compraría en el año 1 o 2, si ha sido entonces cuando ha descubierto la empresa y se lo pensaría en el año 3 y 4. Evidentemente, cuando más barata es la compra mejor, por lo que comprando en el año 5, 6 o 7, la compra hubiera dado rendimientos más elevados en términos relativos, pero no está tan claro que lo hubiera hecho en términos absolutos. Normalmente un value investing, si hubiera conocido la empresa en el momento 1 o 2, hubiera comprado entonces y en cualquier caso, hubiera mantenido la inversión hasta el final, siempre que el crecimiento de la línea verde sea suficientemente positivo.

Supongamos que la compra se produjo en el año 2. El gráfico, idéntico al anterior y añadiéndole la inversión en azul, sería este:

Midiendose por los precios de la bolsa, la inversión obtendría beneficios hasta el año 4, a partir de mitad del año cuatro su inversión daría pérdidas (medidas por períodos) hasta mitad del año 7. Siguiendo midiendo por periodos (meses, trimestres, años, …) tendría períodos con beneficios muy altos y períodos con pérdidas elevadas, sin embargo, midiendo el rendimiento de la inversión a origen, desde el principio, los resultados son positivos (tanto en precios como en valor) hasta la mitad del año 7 en que habría perdido por precios todo lo ganado anteriormente y en caso de vender recuperaría el dinero invertido y nada más.

A partir de mitad del año 7, cada periodo (cada mes o semana o día) daría beneficios por precios muy elevados, hasta mitad del año 8 en que volvería a tener resultados negativos en precios hasta mitad del año 9, en cambio en este período en que ha “perdido” mucho dinero en bolsa, el resultado a origen, tanto por precios como por valor es muy positivo, pues ha pasado en precios desde el tercer espacio horizontal hasta el sexto y en consecuencia ha doblado la inversión; en valor ha pasado del tercer espacio al séptimo-octavo lo que significa que el valor se ha multiplicado por 2,5 y está por encima de los precios, lo cual les da recorrido al alza a los precios. Desde mitad del año nueve obtiene rendimientos positivos en bolsa hasta el final en el año 10.

Vemos que durante la vida de esta inversión ha habido buenos y malos momentos en bolsa, pero como la línea verde que marca el valor creado en la empresa es siempre ascendente, la línea azul de la inversión en valor siempre ha sido positiva y en consecuencia el rendimiento de la inversión, vista como incremento de patrimonio, siempre ha sido positiva.

Si compramos por encima de la línea del valor (como es el caso del ejemplo), la pendiente de la inversión será menor que la del valor en la empresa y en consecuencia el rendimiento de la inversión será menor que el obtenido por valor en la propia empresa.

Si hubiéramos comprado por debajo del valor, nuestro rendimiento hubiera sido superior al valor creado en la empresa. Compramos patrimonio y nos interesa que aumente el patrimonio de la empresa, si pagamos la mitad de su valor, crecemos el doble. Si pagamos el doble, crecemos la mitad.

Una buena empresa con crecimientos elevados, es difícil encontrarla con precios por debajo del valor, entonces, de lo que se trata es de comprar a un precio (que da lo mismo si está por debajo o por encima del valor) que nos permita obtener una pendiente relativa que sea capaz de cubrir nuestras expectativas de rendimiento.

En este ejemplo del gráfico vemos que, durante toda la vida de la inversión, el rendimiento por precios ha estado subiendo y bajando, unas veces el inversor ha tenido rendimientos positivos en bolsa medidos por períodos y otras veces, han sido negativos. Cualquier inversor que hubiera invertido por los precios, unas veces se habría sentido el rey del mambo y otras hubiera estado con la moral por los suelos y queriendo venderlo todo al precio que fuera. Pero si se hubiera fijado en el valor, este ha sido creciente continuamente y al final, la inversión que se inició en la segunda línea de nivel horizontal, ha terminado en la octava. Todo lo que ha ocurrido entre medias ha sido anecdótico. Desde el nivel dos hasta el nivel ocho, la inversión se ha multiplicado por cuatro, los precios han subido y bajado, pero el valor ha crecido continuamente.

La empresa del ejemplo no ha sido elegida para que dé pendiente positiva, cualquier empresa que siempre gane dinero dará siempre una pendiente positiva, el único problema, como decía antes es, si ésta pendiente será suficiente para cubrir las expectativas del inversor.

Cuando se compra una empresa con la mentalidad de invertir a largo y en valor, lo importante es estimar la pendiente de la línea verde y hacerle un seguimiento continuo. Ésta pendiente estará determinada por la capacidad de la empresa para hacer crecer sus resultados, y la rentabilidad de la inversión la obtendremos por la pendiente que nos proporcione la línea definida desde el precio de compra, en relación a la principal del valor.

Ahora, con ejemplos reales:

En mi cartera tengo empresas de tres tipos. Voy a comentar brevemente sobre los tres con cifras reales.

Los bancos son empresas que trabajan en un sector maduro con mucha competencia y su crecimiento, salvo en raras ocasiones, difícilmente estará por encima del crecimiento de la economía en sus mercados físicos, en consecuencia la pendiente del aumento del valor no puede ser muy pronunciada. Tengo SAN con valor contable de 6€ y precio de compra 3€ y SAB con valor contable de 2,4€ y precio de compra 1,17€. Más o menos están compradas a mitad del valor contable. Si la empresa obtiene un ROE del 6-7% que es el que aproximadamente obtienen ambas ahora mismo, Mi ROE será del doble y ahora mismo la rentabilidad de mi inversión en estos bancos, es del 13,5% anual. Son empresas con una línea de valor con poca pendiente que puedes aumentar comprando barato.

Otro tipo de empresas que tengo son las que tienen grandes crecimientos y difícilmente las puedes comprar baratas, de estas tengo AMS y CIE. AMS tiene un valor contable de 7,2€ y mi precio de compra es de 30,4€. La empresa crece con un ROE del 33%, pero mi inversión, comprada pagando cuatro veces su valor, ahora mismo está obteniendo el 8%, en cambio, cuando la compré obtenía el 4,7%, en tres años AMS no ha variado su ROE pero mi inversión recupera rápido por el efecto del interés compuesto y si sigue creciendo la empresa como lo está haciendo y como espero que haga, vendrá un momento en que el crecimiento de mi inversión se igualará al de la empresa, no obstante mi rentabilidad nunca será mayor que la de la empresa (salvo dividendos que es otro tema) porque compré por encima de la línea verde, aunque espero que será una pendiente muy positiva y que cubra mis expectativas a largo plazo. En el caso de CIE compré a 21,6€ un valor de 6,4€, unas 3,5 veces su valor y la empresa trabaja con un ROE del 20-25%, esto hace que mi rendimiento por valor, al inicio fuera del 7,7% y ahora está en el 8%. Solo lleva en cartera desde hace muy pocos meses y solo incluyo en la medición un trimestre, con el tiempo espero que ese rendimiento aumente significativamente.

Por último tengo una par de empresas de un tercer tipo, son empresas con ROEs muy elevados, pero que, como no pueden crecer reparten todo el resultados en dividendos. En este caso están BME comprada a 19€, cuatro veces su valor y trabaja con ROEs del 35% y TL5 comprada a 5,7€ que supone dos veces su valor y que ahora obtiene ROEs del 25% aprox, pero como es cíclica espero que lleguen al 35-40%. En estas empresas, Mi ROE es de una cuarta parte que el suyo en BME y de la mitad en TL5 y seguirá siendo así siempre. Estas empresas hay que verlas de forma diferente porque reparten todo el resultado en dividendos y la composición del interés se produce fuera de la empresa, de la misma forma que pasa con los dividendos de las anteriores. La cantidad que pagan en dividendo, aumenta la pendiente con la reinversión del mismo, pero del dividendo hablaré más abajo.

Estos planteamientos que acabo de exponer, no tienen ningún sentido para un value trading. La visión y la estrategia de la inversión es diferente y en consecuencia, las herramientas que debemos utilizar para tomar decisiones y para medir y seguir la evolución de las inversiones, son distintas.

Hay muchos puntos que para unos no tienen importancia y para otros son fundamentales, veamos algunos de forma rápida:

- No hace falta conocer exactamente el valor intrínseco, no es la referencia fundamental para un value investing, no hace falta calcular los flujos a perpetuidad para saber si una empresa es capaz de crecer. La capacidad de crecer la obtendremos del análisis de su información económica y de su mercado, pero el seguimiento de la inversión lo podemos hacer perfectamente con el valor contable. La ventaja del valor contable es que se calcula de manera objetiva y nos sirve perfectamente para conocer, no el valor intrínseco de la empresa cuya cifra apenas nos importa, sino el aumento del valor que es lo que va a determinar el rendimiento de nuestra inversión a largo plazo. Lo que buscamos es que el valor aumente, buscamos el crecimiento del valor y no un valor comprado por menos de lo que vale. Para eso, estudiando la situación de la empresa, internamente y en su entorno, es suficiente.

- La seguridad de la inversión nos la proporcionará el conocimiento de la empresa mediante el análisis y el seguimiento trimestral del mismo y no el margen obtenido comparando el precio y el valor.

- El valor intrínseco es una estimación del futuro, pero conforme el futuro se convierte en presente, el valor intrínseco se transforma en valor contable y la diferencia, si la hay, es porque había un error en la estimación del valor intrínseco. Con el valor contable y el ROE podemos estimar las posibilidades de crecimiento del valor y sobre todo seguir su evolución. Por supuesto, el ROE no es el único, ni el factor determinante de la inversión, hay que hacer algo más pero, para el cálculo del rendimiento y el seguimiento nos sirve perfectamente. Una empresa que obtiene un ROE de por ejemplo 10%, significa que el rendimiento de su patrimonio ha sido del 10%, o lo que es lo mismo con un patrimonio de 100 ha obtenido 10 de beneficio. Si retiene todo el resultado y mantiene el ROE, el año siguiente obtendrá un 10% sobre 110 (100+10= 110) y por lo tanto obtendrá un beneficio de 11, creciendo con un 10% de interés compuesto. Por eso un ROE elevado y mantenido en el tiempo, es importante. Pero su utilización es más importante en el seguimiento.

- Para estimar las posibilidades de crecimiento de la empresa, en función de su situación en el mercado, hay que analizarla y hacer un seguimiento periódico para comprobar si varían o pueden variar sus fundamentales. Para eso está el análisis fundamental de la empresa y de su mercado. Es indiferente quien se estudie primero, si una empresa trabaja en un mercado en el que su situación competitiva es buena, sus cifras serán buenas. Si una empresa tiene unas cifras buenas, la situación competitiva de la misma es muy probable que también sea buena. Si no ocurre esto, algo está funcionando mal y probablemente habrá que buscar el motivo de la divergencia dentro de la empresa y será importante hacerlo porque, posiblemente ahí se esconde algún peligro para la inversión. Cuando Gotham City Research lanzo el informe contra Gowex, al principio decía más o menos (hablo de memoria, aunque entrecomillo): “Nos llamó la atención que mientras el resto de competidores sobrevivía a duras penas, esta empresa estuviera ganando mucho dinero”. Vieron divergencias entre sus cifras y el mercado, sospecharon y entraron en sus cifras a ver qué pasaba. Otro que va en esa línea es P. Lynch cuando dice más o menos, “cuando ves en la tienda un producto que te llama la atención porque se vende bien, es una candidata a comprar, aunque antes hay que mirar sus cifras”. Creo que también fue Lynch quien dijo que “si trabajas en un sector que conoces bien, centra tus inversiones en él, porque tendrás ventaja frente a otros inversores”. La posición de la empresa en su mercado se refleja en sus cifras y viceversa, las cifras de la empresa, reflejan la situación competitiva de la misma en su mercado.

- La importancia del dividendo en la creación de valor: Aunque en el ejemplo del gráfico solo he hablado del valor creado en la empresa, hay que tener en cuenta que lo que nos interesa como inversores es el valor que se crea en nuestra cartera, por lo que, al valor creado en la propia empresa, debemos aumentarle, no solo el dividendo, sino también, los resultados de la reinversión de los dividendos cobrados. Si una empresa retiene sus beneficios y es capaz de mantener el rendimiento de su negocio sobre el capital que tenía más el que ha retenido, obtendremos dentro de la propia empresa la composición del rendimiento sobre el capital a tasa ROE y nos evitará el trabajo de buscar otra inversión buena. Si reparte una parte en dividendos, el rendimiento compuesto será menor que el ROE y si reparte casi todo el beneficio en dividendos, apenas habrá composición del rendimiento en la empresa y el valor contable apenas aumentará. No obstante, en este caso como consecuencia de la reinversión del dividendo, la composición del resultado en estas empresas se produce fuera de las mismas, pero se produce dentro de nuestra cartera y si este rendimiento no lo consideramos, podríamos llegar a la conclusión de que una empresa que no reparte dividendos es mejor que otra que si lo hace, cuando la realidad podría ser todo lo contrario, especialmente si la empresa no rentabiliza adecuadamente el resultado retenido.

- Valor contable o valor intrínseco. Resultados o flujos: Otro tema es que cuando hablo de aumentar el valor me estoy refiriendo al valor contable y no al valor intrínseco. Si trabajamos a partir del valor contable, estaremos trabajando con números reales y conocidos, el intrínseco está calculado con valores estimados, subjetivos y difíciles de creer, pero sobre todo difíciles de seguir, dado que la subjetividad podría reflejar diferencias y desviaciones que en realidad no lo son, o son distintas.

A la larga: Valor Contable = Valor intrínseco = Flujos = Resultados – dividendos + capital aportado = precio

Y esto no es una opinión, es así por definición y además, durante toda la vida de la empresa, los flujos y los resultados estarán totalmente relacionados y atados entre ellos. Si una empresa obtiene más flujos que resultados, en algún momento, o bajan los flujos o aumentan los resultados. Al contrario ocurre lo mismo.

No hace mucho estudié una empresa que genera mucho más flujos que resultados, me sorprendió y llegue a pensar que rompía la relación, lo cual es imposible. Era Ferrovial y voy a comentarlo porque es una empresa apreciada por los value trading debido a los flujos que genera.

Ferrovial construye autopistas y aeropuertos que luego mantiene como concesionaria. Recibe todos los años grandes cantidades de estas concesiones en dividendos que, en principio, no pasan por resultados. Las concesionarias asumen muchísima deuda, hasta tener más deuda que capital. De hecho, muchas están técnicamente quebradas. Esa deuda, la utilizan para pagar en dividendos el doble de los resultados que obtienen. Esto provoca en Ferrovial que, consolidando por equivalencia un determinado resultado, el dinero que le entra por dividendos dobla los resultados que consolida y en consecuencia, obtiene más flujos que resultados. Como va reduciendo su participación en la concesión y llegará un momento en que la abandonará, podría ser que habiendo dado unos resultados determinados, diera unos flujos del doble pues, una vez ha salido del accionariado de la concesión, la devolución de la deuda asumida para pagar sus elevados dividendos, correrá a cargo del que quede el último y ese no será Ferrovial.

Podríamos pensar que en este caso los flujos no coincidirán con los resultados, pero no es así, porque, al haber disminuido el coste de la compra con los dividendos cobrados, cuando vende partes o toda su participación en la concesión, aflora resultado hasta igualarse a los flujos obtenidos con anterioridad. Bien es verdad que entre un momento y el otro pueden pasar años, pero sin lugar a dudas el flujo y el resultado, a largo plazo, es el mismo siempre.

- Hay más aspectos en los que el punto de vista en función de la forma de invertir varía y que me gustaría entrar, como el tema del crecimiento orgánico e inorgánico: Empresas como Vidrala o Grifols que apenas crecen y cuando lo hacen es porque han comprado otra empresa que tampoco crece. Crecen aparentemente, mientras dura el efecto de la compra, normalmente un par de años porque si la compra se produce a mitad de año, les proporciona dos años de crecimiento. La bolsa paga PERs de empresa de crecimiento, cuando en realidad son percherones, buenas y solidas (al menos Vidrala, con Grifols habría más que hablar) pero cuando pasa el efecto de la compra, dejan de crecer y esto lleva a que la bolsa pague por estas empresas PERs de crecimiento. Pensemos que pasa con estas empresas si las situamos en gráfico, habiendo pagado por encima de la línea del valor, porque confiamos en que tiene una pendiente elevada de la línea verde y luego cambia y se hace casi plana.

- Otro tema interesante, que se ve de distinta forma por los distintos estilos value son las empresas sólidas que tienen un buen negocio, que siempre ganan dinero y lo acumulan, pero que no crecen, o su rendimiento sobre el capital propio crece menos de que lo debería, o apenas crece su patrimonio, bien sea porque lo llevan sobrecargado y la entrada del resultado es relativamente menos importante o porque su mercado está roto. Son empresas buenas o incluso muy buenas, pero si una empresa no crece lo suficiente, la única forma de obtener buenos rendimientos es comprar barato y algunas de estas empresas, suelen cotizar a unos precios que difícilmente pueden justificarse por el crecimiento que tienen y la rentabilidad que obtienen a su patrimonio. En inversión también hay competencia entre empresas, si pagamos un precio relativamente mayor por una empresa, hay que exigirle mayor rendimiento que a otra.

Al final se trata de que siendo todos value, el enfoque de la inversión, la utilidad de la información y los planteamientos derivados del estilo de inversión, no tienen por qué ser los mismos. Los que he llamado (sin mala intención) value trading basan la inversión en obtener diferencias de precios y aunque el valor lo utilizan y tiene gran importancia en su forma de invertir, no es aquello en lo que basan su rentabilidad. En cambio en los que he llamado value investing, les interesa el valor y la creación de valor en la empresa, pero fundamentalmente, les interesa el aumento del valor, no solo en la empresa, sino en la cartera.

Para los primeros, el interés de su negocio está centrado en el precio. Para los segundos, el precio solo es un lastre y en cualquier caso, su consideración puede ser peligrosa, dado que la evolución de los mismos pueden influir en la toma de decisiones equivocadas, provocando la ansiedad que lleve a vender por el pánico en la bolsa, o a comprar en la euforia.

Hola:

cuanto dura tu inversión media?Sigues teniendo bancos?Gracias