Fluidra. Resultados 2017

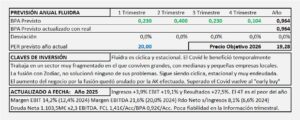

- El resultado de Fluidra en 2017 aumenta un 29% respecto a 2016. Pero es consecuencia del ciclo. En 2016 aumentó un 85% y en 2015 un 96%. La subida provocada por el ciclo ya se le va terminando.

- La bolsa paga un PER 42 que no tiene ningún sentido. La fusión con Zodiac trae consigo un aumento de acciones que la anula desde el punto de vista del BPA y Zodiac es una empresa en pérdidas.

- Pagar 5-6€/Acc por Fluidra, descontando ya la fusión es una compra cara. Pagar 11-12€/Acc como está pagando la bolsa (PER 42) es una locura.