Acerinox. Estudio base

- Acerinox es una empresa percibida como cíclica, aunque en realidad no lo es. Las variaciones en los ingresos proceden de las variaciones en el precio de la materia prima y no de los ciclos.

- Tanto las ventas, como los resultados dependen de los precios de la materia prima y los tipos de cambio. Como estos son muy volátiles, las ventas y los resultados son muy volátiles.

- A mayor precio del Níquel, mayores ingresos y mejores resultados en Acerinox.

- Hay otros factores que influyen. La bajada de impuestos en EE.UU. le ha beneficiado y lo seguirá haciendo. Los aranceles en EE.UU. le benefician en este país, pero hay que esperar la reacción del resto de países.

- 2018 esperan que sea algo mejor que 2017.

Acerinox se percibe como una empresa cíclica, aunque en realidad no lo es tanto.

Acerinox es una empresa global que vende sus productos en todo el mundo. El consumo de acero en el mundo crece de forma sostenida desde hace más de 50 años a un ritmo del 6% anual. Cuando un país está en una fase del ciclo, otro lo compensa y la producción y el consumo se mantienen constantes, independientemente del ciclo de cada país.

Acerinox tiene en España una fábrica de productos planos y dos de productos largos. En Sudáfrica tiene una de productos planos, en EE.UU. una fábrica en la que fabrica productos planos y largos y en Malasia una de productos largos.

Acerinox vende en 85 países y tiene presencia con fábricas, almacenes y oficinas comerciales en 56 países. Esta presencia la convierte en una empresa global que vende en todos los continentes y es uno de los mayores productores del mundo. El producto plano tiene un peso del 85% de las ventas y el resto es producto largo. Los márgenes que obtiene en producto largo son del doble que el obtenido en el plano, no obstante son márgenes muy variables y es difícil dar una cantidad concreta.

La presencia en todos estos países, hacen que los ciclos de cada país queden prácticamente anulados. No obstante, el 40% de las ventas se producen en Europa (10% en España) y esto provoca que el ciclo de Europa tenga mayor influencia en los ingresos, pero no es determinante. Si nos fijamos en la evolución de los ingresos vemos que, mientras el momento del ciclo en Europa viene creciendo, las ventas en esta zona en 2015 subieron un 2,6%, en 2016 bajaron un -11,5% y en 2017 subieron un 16% y para 2018, la propia empresa no se atreve a hacer un pronóstico claro.

La variación en los ingresos, no procede del ciclo, sino de los precios de la materia prima. Las ventas de cantidad de producto, son constantes, en consonancia con el crecimiento del 6% en el mercado mundial. Las variaciones proceden de los cambios en los precios de venta que se adaptan a los costes de la materia prima.

El 70% del coste del producto procede de la materia prima y en este porcentaje, la mayor parte corresponde al Níquel (40%), teniendo también su peso el Cromo (10,5%) y el Molibdeno. Todos los precios de la materia prima, están influidos por los tipos de cambio y cotizan en el mercado de Londres, en consecuencia, tanto las variaciones en el precio de estos materiales (que con muy volátiles) como las variaciones en los tipos de cambio, influyen en el 70% del coste del producto.

El mercado físico está controlado por almacenistas independientes que acumulan o venden, en función de los precios de las materias primas y los tipos de cambio. Por otra parte, los clientes de Acerinox, también adaptan sus pedidos en función de la evolución de estos mercados.

Acerinox para contrarrestar estas influencias sobre el precio de las materias primas, utiliza su amplia red comercial para intentar un flujo constante en el suministro. Por otra parte el control de los almacenes y las valoraciones a precio medio, es fundamental para dar cierta estabilidad a los costes. Además, utiliza otros argumentos para paliar el efecto de la volatilidad como, reducir el ciclo de producción, aceptación de pedidos a corto plazo, combinaciones distintas en las aleaciones de los extras que se incluyen en su producto final, etc…

Independientemente de lo anterior, todos los fabricantes utilizan una fórmula que se calcula mensualmente, por medio de la cual, repercuten al cliente las variaciones en los precios de la materia prima y en los tipos de cambio.

Bueno, todas estas circunstancias que influyen sobre el 70% de los costes, hacen que los ingresos, a pesar de proceder de unas cantidades vendidas prácticamente constantes y creciendo un 6% anual, tengan altibajos enormes cada año, en función de los precios de venta que dependen a su vez de los precios de la materia prima.

Para entender los resultados de Acerinox, voy a poner un ejemplo. Imaginemos que Acerinox vende un año 100Tm de acero a 10€/Tm. Tendrá unos ingresos de 1.000€ y un coste de materia prima de 700€ (el 70%). Ahora supongamos que la materia prima ha aumentado el precio multiplicándose por 10 de forma que, al repercutir su coste a los clientes de Acerinox, vende 100Tm a 100€/Tm. Acerinox tendrá en este segundo caso unos ingresos de 10.000€ y unos costes de la materia prima de 7.000€, sin embargo la cantidad de producto fabricado y vendido ha sido la misma.

En el primer caso le quedan 1.000-700= 300€ para cubrir el resto de costes y dar resultados.

En el segundo caso, en el que el precio de la materia prima ha aumentado muchísimo, le quedan 3.000€ para cubrir el resto de costes y dar resultados.

Como la mano de obra, la amortización, los gastos de transporte, etc.. es la misma en ambos casos, dado que la cantidad producida (las Tm) es la misma y no necesita más instalaciones, ni más personal, ni transportar más Tm, resulta que para obtener unos ingresos 10 veces superiores, no necesita añadir ningún coste adicional. En consecuencia, unos años dará unos ingresos muy altos, con grandes márgenes y buenos beneficios y otros años, produciendo exactamente la misma cantidad y vendiendo la misma cantidad a los mismos clientes, bajarán los ingresos y los beneficios serán pequeños y todo eso no dependerá de que los clientes consuman más o menos acero, ni dependerá del ciclo que compensará unos países con otros, ni de que ajuste más o menos los costes. Únicamente dependerá del precio de la materia prima que es muy volátil.

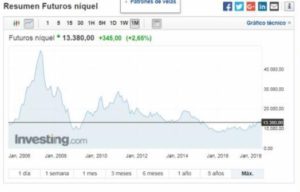

Fijémonos en la similitud de estos gráficos. Uno es del precio del Níquel en los últimos 10-12 años y el otro de la cotización de Acerinox.

Ahora veamos la cotización del níquel en los últimos años y lo comparamos con las ventas y resultados de Acerinox.

Las ventas de Acerinox evolucionaron de la siguiente forma:

En 2014 aumentaron un 10% hasta 4.380M€ y los resultados fueron 136,3M€,

en 2015 bajaron un 4% hasta 4.221M€ y los resultados quedaron en 43M€

en 2016 bajaron un 6% hasta 3.968M€ y obtuvo unos resultados de 80M€

en 2017 aumentaron 16% hasta 4.627M€ y los resultados fueron de 234M€

Como en el año, aunque el final haya bajada o subida de precios, se producen variaciones, Acerinox aprovecha los precios mejor o peor, pero al final la evolución la marca el Niquel y cuanto más alto es su precio, mejor es para los resultados de Acerinox.

No obstante hay otras circunstancias, como el resto de precios de las materias primas (cromo, molibdeno y otros) que suponen en 30% hasta llegar al 70% del coste de la materia prima, los tipos de cambio y otras circunstancias.

Pero ¿Cuales son estas otras circunstancias?

En 2017 han influido los impuestos en EE.UU. que han bajado desde el 35% hasta el 21%. Otros países en los que opera Acerinox también han reducido impuestos, aunque en uno o dos puntos. Acerinox, paga tradicionalmente altos impuestos, en 2014 fue un 49% del BAI, el 2015 un 66%, en 2016 un 47% y en 2017 por la bajada en EE.UU. han sido del 26%.

Los aranceles en EE.UU. también le beneficiarán porque Acerinox tiene fábrica en EE.UU. tanto de productos largos como de planos y es de suponer que la competencia de los fabricantes Chinos será menor y permitirá que Acerinox aumente ingresos y resultados.

También influyen los tipos de interés, dado que Acerinox, como fabricante que es, trabaja con una deuda importante de 1.260M€ por la que paga actualmente 36,7M€ en intereses que restan alrededor del 1% a los ingresos. Dada la volatilidad de sus márgenes y resultados, utilizar el EBITDA o los resultados como referencia, carece de sentido, pero supone que el 30% de los activos están financiados con deuda que, para un fabricante es normal.

Al final, para 2018 en Acerinox son bastante optimistas, aunque no se esperan grandes alzas, porque en 2017 ya las ha tenido y aumentarlas le va a resultar difícil.

Hay cierta incertidumbre por la reacción en otros países a los aranceles en EE.UU. pues Acerinox, también exporta desde EE.UU y desde otros países. Esperan que haya cierre de acerías en China si al final se implantan los aranceles, en función de que este efecto sea mayor o menor, también influirá en el mercado.

Los principios de 2017 fueron buenos y esperan que en 2018 los resultados vayan de menos a más al compararlos con 2017.

Tanto por flujos, como por múltiplos obtengo precios para 2018 de 12-12,5 con un crecimiento del 5,5% en los resultados y un ligero aumento de un punto en el PER. No obstante, dada la volatilidad de ingresos y resultados, podría haber grandes cambios durante el año en esta estimación.

Hola jose manuel:queria preguntarte por qué valoras acerinox a 11,segun te leo para valorarlo deberías saber a que precio va a estar el niquel y eso es muy dificil,me da la impresion que el mercado descuenta recesión tanto que acerinox esta tan barata que cuando estaba a 6 en 2009 ,dado que el beneficio no es lo mismo pero claro como saber el futuro del niquel, parece pura loteria

El precio del Niquel sube y baja, pero la venta de Tm de acero es muy estable, por eso le doy un crecimiento del 5-6% que es el de las Tm de acero. Pero en esta empresa hay que ir ajustando el PER, en función de las expectativas que marca la propia Acerinox para el trimestre siguiente, pues Acerinox es el que mejor sabe por donde van a ir los tiros del niquel.

Es una lotería, cierto, Acerinox es muy volátil y por eso las cíclicas son muy especulativas y normalemnte no son buenas para el largo plazo.

Pero si el mercado descuenta recesión o no, eso ya es mas opinable. La cotización del niquel es a nivel mundial y en principio no debería descontar recesiones regionales, aunque hay regiones y regiones, ve a saber que recesión descuenta, si es que la descuenta y de donde. Las materias primas es un mercado para especialistas.

Me remito a esta explicación tuya que diste en relación a los resultados de Acerinox:

«Para entender los resultados de Acerinox, voy a poner un ejemplo. Imaginemos que Acerinox vende un año 100Tm de acero a 10€/Tm. Tendrá unos ingresos de 1.000€ y un coste de materia prima de 700€ (el 70%). Ahora supongamos que la materia prima ha aumentado el precio multiplicándose por 10 de forma que, al repercutir su coste a los clientes de Acerinox, vende 100Tm a 100€/Tm. Acerinox tendrá en este segundo caso unos ingresos de 10.000€ y unos costes de la materia prima de 7.000€, sin embargo la cantidad de producto fabricado y vendido ha sido la misma.

En el primer caso le quedan 1.000-700= 300€ para cubrir el resto de costes y dar resultados.

En el segundo caso, en el que el precio de la materia prima ha aumentado muchísimo, le quedan 3.000€ para cubrir el resto de costes y dar resultados.» Fin de la cita.

¿Estás seguro que esta explicación que das es la correcta?. Voy a contar lo que sucede con el zinc que a lo mejor es distinto que con el acero inoxidable, pero me extraña que siendo negocios parecidos funcionen de manera tan dispar.

Con el zinc, tu compras 100 Tm de materia prima a 7 €/Tm y la materia prima te vale 700 euros. En zinc el precio de venta del producto terminado se determina en base a una «prima» a aplicar sobre tu coste de materia prima. Esta «prima» dependerá del valor añadido del producto terminado. Supongamos que esta «prima» es de 20 euros/Tm. En ese caso venderemos las 100 Tm por:

100 Tm * (7 + 20) €/Tm = 2.700 euros

Si los costes de producción son de 2€/Tm, el margen será:

2.700 € – 100 Tm * (7 + 2) €/Tm = 2.700 -900 = 1.800 euros

Supongamos ahora que el precio del zinc sube a 70 €/Tm. El coste de las 100 Tm de materia prima será 7.000 euros. Las 100 Tm las tendremos que vender por:

100 Tm * (70 + 20) €/Tm = 9.000 euros

Como los costes de producción siguen siendo 2 €/Tm, el margen sería:

9.000 € – 100 Tm * (70 + 2) €/Tm = 9.000 – 7.200 = 1.800 euros

Que es el mismo margen que cuando el precio del zinc estaba a 7 €/Tm.

Es decir tanto da que el precio del zinc esté a 7€/Tm que 70 €/Tm. En la factoria yo trabajo con idéntica cantidad de materia prima la someto a los mismos procesos, por lo que debería de ganar lo mismo: los 1.800 euros independientemente de los precios de la materia prima.

Al cliente en el primer caso le facturaré 2.700 euros y en el segundo 9.000 euros pero mi margen será siempre el mismo en los dos casos: 1.800 euros.

En cambio en tu ejemplo tu supones que en un caso el margen es de 300 y en el otro 3.000, cuando yo creo que debería ser el mismo independientemente del coste de la materia prima.

A ver si nos podrías aclarar esto y de paso podrías analizar la empresa ASLA (Asturiana de Laminados).

Saludos.

Como veo que te gusta profundizar en los análisis de empresas, ¿Por qué no estudias como fija Acerinox el precio de venta a sus clientes? verás que como se vende con entrega a plazos relativamente largos, el precio es variable y se revisa en función de una fórmula que se utiliza para fijar el precio definitivo de venta. El resultado de esta fórmula depende de la cotización de las materias primas entre otros (cotizaciones de las materias primas, tipos de cambio, etc…) siendo la cotización del zinc la referencia que tiene mayor peso.

¿Por qué no de fijas en que digo que además del Zinc influye una gran cantidad de variables en el precio? Solo tienes que leer el informe entero y no centrarte en un ejemplo que doy para que se entienda mejor la formación de precios de venta de Acerinox, centrándome en el Zinc como si fuera la única influencia y lo hago con el Zinc porque normalmente es el que más influye en la formación del precio, aunque podría darse la circunstancia que alguno de los otros factores cobrara más o menos importancia circunstancial, como por ejemplo los aranceles y su influencia en los tipos de cambio en estos últimos tiempos.

Continuando con las preguntas que te hago ¿Por qué no intentas responderte antes tu mismo a las preguntas que haces? El tiempo que utilizas formulando las preguntas podrías utilizarlo buscando las respuestas. Y ya (conforme tu mismo dices) “de paso” ¿Por qué no te buscas otro esclavo que te haga los análisis que quieres?