Seguimiento del estudio sobre el suelo de mercado. Del 15 de Febrero hasta el 25 de Abril 2020.

- El seguimiento sigo haciéndolo semanal, pero ahora lo voy a publicar quincenalmente, salvo que ocurra algo muy relevante.

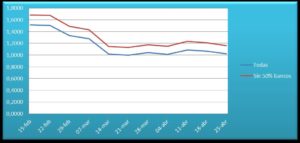

- La semana del 13 al 18 de Abril el Ibex bajó un -2,76% y el IGBM un -3,05%.

- La semana del 20 al 25 de Abril el Ibez bajó un -3,81% y el IGBM un -3,41%.

- Únicamente la semana terminada el 21/3/2020 llegó la capitalización a tocar el valor.

- En este seguimiento, la capitalización está un 2,2% por encima del valor (un 16,24% si descontamos la mitad de los bancos). Significa que el valor sigue defendiendo sus límites, pero también que la bolsa podría bajar ese tramo hasta tener contacto con el valor.

- En el caso probable de que el valor siga determinando el suelo del mercado, se pueden extraer varias conclusiones. Cada uno sabrá lo que debe hacer.

Este es el gráfico de la evolución de la capitalización de la muestra respecto al nivel de la línea 1 que marca el límite en el que el valor y la capitalización se igualan.

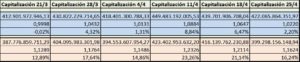

Estos son los importes totales del valor a fecha 31/12/2019 y de la capitalización de cada semana desde la terminada el 15/2/2020 hasta la semana terminada en 25/4/2020.

Publicidad

Hola:

Hoy leí un informe de Bbva(en el periódico)que decía que prevé una bajada de beneficios de los bancos que incluía el 20 y 21, de 40% al 80% ,según el escenario que venga según ellos prevén

Decían que los peores Sabadell y Santander y el mejor caixa,decían la posibilidad de que Sabadell entrará en pérdidas en el escenario más estresado

Pregunto: en ese escenario estresado supondría la quiebra de alguno.Gracias

Los escenarios son lo que uno quiera escenificar, si me dejan ponerles a mi el escenario los quiebro a todos y los primeros a los del BBV. Eso no es realista, aunque ahora nadie lo sabe, no es un escenario razonablemente previsible, las empresas vuelven al trabajo y aunque el consumo todavía seguirá encerrado es cuestión de tiempo. Según sea este tiempo sufrirán más o menos, como todas las empresas. Los hipotecados están recibiendo aplazamientos de los propios bancos, la gente ayudas y las empresas también

De momento, aunque son pocas las que han presentado resultados, o no les ha afectado el COVID o les ha afectado muy poco.

Hay una cosa q no entiendo:

Mi mujer tiene una tienda con 40 años de vida(la tienda),imaginemos q el valor contable es 10

Desde el 15 de marzo al 15 de junio q calculo q abra habrá perdido 3 por costes fijos( esta cerrada)los 3 meses siguientes ganara la mitad de un mes normal es decir 0,5(calculamos ganancia 1 por mes),con lo cual el balance del año será 6+0,5×3-3=4,5,luego al final de 2020 el valor contable será 14,5,si hubiera seguido como antes sería valor contable 22(supuestamente 22 sería igual como el Ibex en 10000 y 14,5 es como el ibex en 6300?es asi?

Digamos q 10000/6300 es parecido a 22/14,5,esa es la idea de determinar en 6300 el suelo?

Si esto fuera asi,me parece sensato,y como negocio estandar,de 12 a 4,5 ,supone una bajada media de beneficios de 2/3 ,es decir por ejemplo y extrapolando santander pasaria de ganar 6000 millones a 2000 millones y al mismo per seria la tercera parte de cotizacion es decir 1,5 o 1,7 euros de como estaba antes

Pero al año sgte ya ganaría por ejemplo(la tienda 9) y Santander 4000 que al mismo per sería 3 o 3,5?ves factible ese escenario?si todo fuera muy bien el 22 volvería a ganar 12 la tienda y extrapolando Santander 6000(no estaría mal) y que cotizara a 4,5. o 5 ,que te parece el escenario?Claro todo ello con permiso del Sr.Iglesias y su afan populista

Hay factores temporales que afectan al valor contable y provocan aumentos o disminuciones, pero básicamente son los resultados los que hacen que suba o baje el valor contable.

En tu planteamiento estas mezclando el balance con la cuenta de explotación.

Si tienes un valor contable de 6 y ganas 1€ en el año, el valor contable pasa a ser de 7€ (menos los dividendos). Si gana menos dinero (por ejemplo 0,5€) el valor contable sube hasta 6,5€. Pero siempre sube si gana dinero y paga menos dividendos de lo que gana. A no ser porque tenga variaciones temporales o provisionales: aumento o perdida de valor de inmuebles o inversiones, etc…que pasarán definitivamente a resultados y al valor contable, cuando se vendan y den un beneficio o pérdida definitiva.

Para que baje el valor contable tiene que perder dinero. Si es de 6€ y pierde 1€ pasa ser de 5€. Es decir que mientras no hay perdidas no baja.

Si te refieres a la determinación del suelo del mercado, no es así. Se trata de comparar el precio de mercado con el valor contable de una muestra grande empresas y no de una sola empresa.

La tienda no cotiza y no tiene precio de mercado, pero la lógica sería que el conjunto de las tiendas similares a la de tu mujer no se venderían nunca por debajo del valor contable de todas ellas.

Esto funciona con números grandes y no se puede aplicar a una empresa concreta. Es como si tiras una moneda al aire diez veces puede salirte 8 veces cara y 3 veces cruz, pero si la tiras 10.000 veces te saldrá 5.000 veces cara y 5.000 veces cruz con una posible desviación muy pequeña.

Gracias