¿El beneficio es solo una opinión y el cash flow es un hecho?

- Podemos afirmar que los flujos son un hecho, pero solo si nos estamos refiriendo a los flujos del pasado.

- Si queremos valorar una empresa basándonos en el cálculo de los flujos futuros para descontarlos al presente, no estamos trabajando con hechos, estamos trabajando con flujos del futuro que son estimaciones sometidas a la incertidumbre.

- El beneficio y el cash flow son lo mismo, solo que considerados en distintos momentos y esta afirmación es un hecho y no una opinión.

- Si seguimos el camino que recorren ambos durante toda la vida de una empresa, desde que se constituye hasta que se cierra, comprobaremos como los ingresos y los cobros, respecto a los gastos y los pagos, se separan al principio, caminan en paralelo y relacionados durante la vida de la empresa y se juntan al final

Nota: Este artículo fue publicado en Mayo 2015

Esta es una frase que suele ser utilizada como argumento para descalificar los resultados de las empresas obtenidos a partir de los registros contables, e incluso suele ser utilizada para descalificar toda la información periódica que presentan las empresas (¡toda la información económica está manipulada!). Esta frase no es un argumento, solo es una consigna. Ni es cierta la primera parte, ni lo es la segunda, ni lo es la combinación de ambas y eso es lo que vamos a ver en este post.

¿EL BENEFICIO ES UNA OPINIÓN?

El beneficio de las empresas y la información económica y financiera en general, no se obtiene a partir de los apuntes que realiza un contable en base a su opinión. Los registros siguen unas normas conocidas que se actualizan constantemente para que la información económica que dan las empresas sea lo más aproximada posible a su imagen fiel. Esas normas se pueden considerar algo así como, las hipótesis en base a las cuales se obtienen los resultados que forman parte de la imagen fiel de la empresa.

Estas normas, como todas las normas, pueden ser transgredidas y la propia contabilidad tiene armas para detectar la transgresión. Hay cuentas (almacén, periodificaciones, provisiones etc..) que ante cualquier irregularidad hacen saltar las alarmas mostrando saldos dudosos porque, o bien son excesivos, o bien son escasos, o son mantenidos en el tiempo demasiado tiempo …, pero hay que considerar y analizar esos saldos, si no lo hacemos, difícilmente detectaremos irregularidades o manipulaciones contables que alteren los resultados y los sitúen fuera de norma.

Si alguna cuenta resulta dudosa, aunque no estemos seguros de que esté manipulada, siempre tenemos la opción de no comprar, pues un inversor en un momento dado puede estar obligado a vender, pero nunca estará obligado a comprar. También hay otras formas de manipular resultados utilizando la consolidación y algunas más (la imaginación no tiene límites) que iremos viendo a lo largo de esta serie.

En cualquier caso, el que las normas se puedan saltar, no es motivo para suponer que los resultados son opinables, más allá de la relativa libertad que tiene el contable para adaptar algunas valoraciones y criterios contables, de forma que reflejen mejor la imagen fiel de la empresa.

Si te para un policía por saltarte alguna norma de tráfico, prueba a decirle que la norma es opinable porque puede ser transgredida y luego me cuentas como quedó la cosa.

¿EL CASH FLOW ES UN HECHO?

El cash flow viene determinado por los cobros y los pagos que se producen en la empresa, es decir por el efectivo generado por la misma, por lo cual, se pueden comprobar simplemente contando el dinero en caja o contrastando el saldo del banco. Podemos afirmar que los flujos son un hecho, pero solo si nos estamos refiriendo a los flujos del pasado. Si queremos valorar una empresa basándonos en calcular los flujos futuros para descontarlos al presente, no estamos trabajando con hechos, estamos trabajando con estimaciones que para más inri, en la primera parte de los cálculos se proyecta la parte alta de la cuenta de resultados (hasta el EDIBTA), es decir, estamos proyectando las ventas y los gastos y no los cobros y los pagos.

Los flujos del futuro, evidentemente no son un hecho como pretende la afirmación del título, son una estimación, cuando no una elucubración, de la que en ningún caso podemos afirmar que son un hecho.

¿EL BENEFICIO ES SOLO UNA OPINIÓN Y EL CASH FLOW ES UN HECHO?

Aquí voy a extenderme más, pero antes quiero hacer una aclaración. En varios artículos estoy defendiendo los beneficios y situándome en contra de los flujos, eso puede dar lugar a algunas confusiones.

Antes, no hace tantos años (puede que 15-20, incluso en empresas pequeñas algunos menos), la base para gestionar (y para valorar) una empresa, eran los beneficios. Por mi parte no estaba de acuerdo, pensaba (y pienso) que es más importante basarse y analizar el Cash que genera la empresa y saber de dónde lo obtiene y como; es decir, conocer su negocio y saber qué es lo que le proporciona ingresos. Siempre he estado y estoy en contra de la opinión tendente a ver la empresa exclusivamente desde el mundo del coste. Pero esto, está funcionando como un péndulo, antes estaba del lado del resultado económico y ahora está totalmente escorado hacia el lado del resultado financiero. Parece que ver la empresa desde un lado o desde el otro depende de modas y en mi opinión no es así, el resultado financiero es quien debe dominar, pero el resultado económico es tan importante como el financiero y hay que tenerlo siempre en cuenta. Una empresa con pérdidas puede seguir funcionando si genera efectivo y dar tiempo para encauzarla de nuevo; pero una empresa, por muchos ingresos que genere, en determinadas circunstancias, la presión del resultado puede hacer que en un momento dado, los flujos decaigan y la empresa entre en barrena. Los flujos y los beneficios no son cosas distintas, son exactamente lo mismo, solo se diferencian en el tiempo y esa diferencia está controlada mediante el Estado de Flujos de Efectivo y el Balance que unen los resultados con el saldo de caja, siempre y en todo momento, como veremos más adelante.

El beneficio y el cash flow son lo mismo, solo que considerados en distintos momentos y esta afirmación es un hecho y no una opinión y es lo que voy a mostrar. Para ello, lo que voy a hacer es seguir el camino que recorren ambos durante toda la vida de una empresa, desde que se constituye hasta que se cierra y comprobaremos como los ingresos y los cobros, respecto a los gastos y los pagos, se separan al principio, caminan de la mano durante la vida de la empresa y se juntan al final.

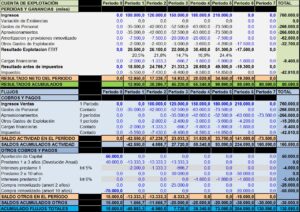

Lo ideal para ver lo que pretendo es hacerlo por columnas, mes a mes y durante al menos diez años; además hacerla interactiva para ver distintas situaciones, pero eso aquí es imposible porque tendría que utilizar unas 125 columnas de Excel, necesitaría una pantalla algo así como la de un cine para verlo bien y además tendría que poder interactuar.

He tenido que recurrir a una especie de artilugio en la forma de presentarlo para que se vea lo que pretendo, creo que de manera decente. Las columnas están por períodos. Cuando hable de plazos de pago hablaré de meses, entonces, los periodos hay que verlos como meses (se paga o cobra a un mes, a dos meses, …) cuando hablo de resultados totales o flujos totales hay que verlos como años (resultados o flujos del año 1, del 2, …). Por otra parte, la parte de resultados está en una base de color verde y la de flujos está en color azul. Hay que seguir la redacción del post viendo el cuadro, porque se trata de ver lo que pasa en la parte de flujos cuando una cantidad es imputada al resultado y ver que cada ingreso tiene su correspondencia con cada cobro y cada gasto con cada pago.

En este cuadro lo que intento mostrar es que, los flujos y los resultados obtenidos durante la vida de cualquier empresa son lo mismo.

El que la empresa en algún período este sin liquidez en el cuadro, no importa para lo que se pretende en esta parte del post.

Empezamos desde arriba, al principio del cuadro:

- Los ingresos se cobran a 1 mes, vemos que en resultados (en verde) se imputan en el mes 1, sin embargo en los flujos (azul) se cobran en el mes 2.

- La fila de “variación de existencias” en los flujos no está, porque las variaciones de almacén no suponen ni entrada ni salida de dinero por sí mismas.

- Los gastos de personal se pagan al contado. Los aprovisionamientos, a 2 meses. Otros gastos de explotación se pagan al contado y los impuestos también al contado.

- Me he saltado dos filas que tienen tratamiento especial, la amortización que figura en la parte de resultados, pero no en los flujos y la carga financiera que se origina fuera de la cuenta de explotación y luego va a ella. Para ellos nos vamos centrar en la parte inferior del azul, es decir, “otros cobros y pagos”.

- Cargas financieras:

- La empresa en el año cero, ha recibido una entrada de dinero correspondiente al capital social (50.000). Además ha recibido un préstamo (el 1) a tres años por 40.000 a devolver 1/3 cada año que supone otra entrada de dinero de 40.000. El primer año paga 1/3 del préstamo y los intereses del capital al 5% y se produce una salida de dinero por esa devolución de 1/3 del principal y una salida de dinero por los intereses. Los intereses son gasto y van a la cuenta de explotación, influyendo en el resultado económico de la empresa, en cambio la devolución del préstamo solo es movimiento de dinero, nos dieron un dinero y ahora devolvemos parte, movemos dinero pero no afectamos a resultados. Así seguimos en los siguientes años hasta devolver el préstamo y pagar los intereses sobre el pendiente de cada año.

- Siguiendo en la parte baja de los flujos, tenemos que en el año 3 la empresa obtiene otro préstamo de 30.000 con vencimiento 10 años y devolverá el principal al final de los 10 años, tiene una entrada de dinero de 30.000 en el tercer año y a partir del año 4 paga sus intereses al 6%. Igual que en el otro préstamo, pero sin devolver principal, los intereses van a resultados y el principal solo afecta a las entradas de dinero.

- Vemos que los intereses en la parte baja de los flujos están marcados con una línea con otro color más claro, es porque (por si alguien comprueba las sumas) no suman a los flujos en la parte de abajo, pero sí en la parte de flujos de arriba, es decir en los flujos de la actividad.

- Amortización:

- En el año cero, la empresa compra inmovilizado por 75.000 y por la compra en sí, no pasa nada de momento, pero lo paga y cuando esto ocurre, supone una salida de dinero por ese mismo importe, sin embargo la cuenta de explotación no recoge las 75.000 porque como es un inmovilizado que se va a utilizar durante los próximos 10 años, la empresa lo va a imputar a resultados (lo va a amortizar) durante esos mismos 10 años, entonces los flujos (una vez han recogido el pago de los 75.000) ya no recogen absolutamente nada más, relacionado con esta compra, sin embargo, los resultados recogerán 7.500 al año, durante los próximos 10 años.

- En el año 3 compra otro inmovilizado por importe de 25.000, para amortizar en 2 años en función de su vida útil y hacemos lo mismo que en el caso anterior amortizando 12.500 al año que sumamos a la amortización del anterior inmovilizado.

- La empresa muere a final del año 5, en ese momento tiene un resultado acumulado de 99.890 y un saldo de flujos acumulados por la actividad de 93.090, pero el saldo total de flujos que es el saldo de su caja es de 73.090, como vemos cada uno parece que va a su aire; en realidad la contabilidad de la empresa tiene recogidas y controladas absolutamente todas las diferencias entre ellos en sus correspondientes cuentas. Veamos ahora que ocurre con los saldos pendientes, cuando la empresa cierra.

- Las ventas, al cerrar la empresa dejan de reflejarse en la Cuenta de Resultados, porque cesa en su actividad, pero queda un mes de ventas pendiente de cobro, que se cobra en el mes 6.

- Los Gastos de Personal y los Impuestos que hemos fijado pago al contado se cortan en los resultados y también en los flujos en el año 5, puesto que no había nada pendiente de pago.

- Los gastos de aprovisionamiento, se cortan en la cuenta de resultados, pero siguen pagándose durante dos meses más y Otros Gastos de Explotación durante un mes más.

- Hemos comprado dos partidas de inmovilizado:

- Uno por 25.000 que se ha pagado al 100% en flujos y que está totalmente amortizado en la cuenta de resultados, habiendo influido en el coste durante los años 3 y 4. El año 5 no ha producido coste porque ya ha sido imputado en su totalidad y si sigue funcionando es a coste cero, en caso contrario es chatarra que tenemos en la empresa de momento.

- Otro por 75.000 del cual por una parte hemos reflejado el pago en los flujos al 100% en el año 1 y hemos amortizado 37.500 (7.500 durante los 5 años que ha vivido la empresa), es decir que hemos imputado al coste 37.500 y tenemos pendiente de amortizar otros 37.500 (75.000-37.500=37.500)

- Al cerrar la empresa vendemos las dos partidas de inmovilizado ambas en lote por 20.000, por lo que tendremos una pérdida de 17.500 (37.500 que no se habían dado al coste menos los 20.000 obtenidos por la venta) que se reflejará en la cuenta de resultados y una entrada de efectivo de 20.000 correspondiente a la venta que se reflejará como cobro en los flujos.

- Hemos tenido dos préstamos, uno de 40.000 que ya se devolvió y el otro de 30.000 en el año 3 y con vencimiento 10 años, lo hemos tenido 5 años durante la actividad y uno más teniendo la empresa sin actividad. Esto nos ha provocado 6 años de intereses que los hemos imputado en la cuenta de explotación durante los 5 años de actividad y uno más en el año 6 estando la empresa sin actividad. También hemos imputado los intereses en los flujos de los seis años, pues son una salida de dinero. Respecto al principal, el préstamo que se devolvió ya fue devuelto y queda por devolver el préstamo 2, que se devuelve en el año 6 y supone una salida de dinero en ese año por el importe total del préstamo (-30.000).

LOS SALDOS:

Una vez vistos todos los movimientos que se han producido durante toda la vida de esta empresa tanto desde el punto de vista económico (resultados) como desde el punto de vista financiero (flujos) fijémonos en los saldos acumulados:

- Si los comparamos año a año vemos que desde el principio se mueven de forma distinta.

- Los resultados empiezan el primer año con unos beneficios de 12.950 y van acumulando resultados durante los años siguientes de actividad, hasta el año 5 en que lleva acumulados 99.890 de beneficio y al final, en el año 6 por las pérdidas por la venta de inmovilizado y los intereses que hemos pagado por el año sin actividad obtenemos un total acumulado por resultados durante toda la vida de la empresa de 80.590.

- Los flujos se mueven de manera distinta a los resultados desde el principio, dependiendo de los plazos en que se pague y se cobre (ya dije al principio que no hagamos caso de los saldos negativos, de momento no importa para lo que se pretende) comienzan con un saldo de caja en el primer año de -40.883 y van subiendo hasta llegar a los 590 de saldo al cierre de la empresa.

- Si hubiéramos repartido beneficios a los socios, ese reparto no hubiera afectado a resultados en la cuenta de explotación y hubiera reducido el saldo de caja que se obtiene a partir de los flujos; como en este caso no hemos repartido dividendos, todo el dinero de los resultados sigue en la empresa.

Al final de la vida de la empresa, cuando se cierra, vemos una igualdad que se va a cumplir siempre y en todas las empresas en ese momento:

Saldo de caja= Resultado no repartido + Capital aportado por los socios.

Si dejamos de lado el capital aportado por los socios que no es más que una entrada en el momento inicial y una salida cuando la empresa desaparece y se les devuelve, tenemos que:

AL FINAL DE LA VIDA DE LA EMPRESA SIEMPRE SE CUMPLE ESTA IGUALDAD:

RESULTADOS = FLUJOS DE CAJA

Si volvemos a la frase del encabezamiento en que se afirma que “El beneficio es solo una opinión, el cash flow es un hecho” podemos afirmar que es falsa, pues al final (recordemos que el cálculo del valor de la empresa por DCF se basa en cálculos hechos a perpetuidad y la perpetuidad es el final) siempre se va a cumplir esa igualdad.

Además, durante toda la vida de la empresa y en cualquier momento de ella, siempre van relacionados de dos formas, una mediante el Estado de Flujos de Efectivo y otra mediante el Balance.

El Estado de Flujos, partiendo del resultado, recoge todos los pagos y cobros efectuados en la empresa durante el periodo que consideremos hasta llegar al saldo de caja (normalmente se presenta con la información semestral y anual, pero se podría hacer en cualquier momento).

El Balance, recoge los saldos de todas las cuentas y se puede establecer la igualdad entre dos cuentas cualquiera del mismo, pues es una suma de varias cuentas que se igualan a la suma de otras cuentas. Dado que el activo y el pasivo (con el neto) son iguales, se puede establecer la igualdad entre los resultados y el saldo de caja, simplemente despejando en los dos lados del balance de saldos. Obtendremos en un lado de la igualdad el resultado y en el otro el saldo de caja y un montón de cuentas que suman y restan (el resto de cuentas que forman parte del balance). Estas cuentas que estoy llamando “resto de cuentas” son las que «impiden» de forma temporal la igualdad Resultados = Flujos, y son cuentas que desaparecerán al final de (o durante) la vida de la empresa, pero mientras, nos muestran las partidas que figuran en una parte y no en otra, es decir nos muestran las cantidades que se han imputado a resultados y no a flujos y al revés, si hay manipulación en los resultados, son estas cuentas quienes nos los están escondiendo y “guardando el secreto”.

Estas cuentas “saben” donde está la posible manipulación, pues nos muestran tanto lo que une, como lo que separa a los flujos y al resultado en cada momento, “saben” la influencia que puede tener el resultado sobre los flujos y la que pueden tener los flujos sobre los resultados.

Suelen ser cuentas olvidadas cuando se analiza una empresa y sin embargo, algunas de ellas, saben mucho sobre la empresa, saben si la empresa tiene bolsas de beneficios o, lo que es más grave, si tiene bolsas de pérdidas. También saben que si una empresa que genera flujos positivos y que al valorarla basándonos en ellos hemos concluido en que es buena y tiene determinado valor, la presión de los resultados (manifestados u ocultos) puede provocar lo que se llama una “Trampa de Valor”. Tal vez si en el análisis se les hiciera más caso a estas cuentas o al menos a algunas de ellas, no existiría esa expresión.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir