Detectando riesgos en la inversión. Banco Popular, análisis del informe anual 2015.

- Los problemas del Popular eran visibles años antes de que se manifestaran y podían detectarse mediante el análisis.

- El que no lo vio, fue porque no miró. La información era pública.

- Este artículo fue publicado en Abril 2016 y está basado en la información del año 2015 presentada en el CNMV

Vamos a ver la situación del Popular y voy a intentar evitar el sesgo en contra del banco. Cuando veo en la carta del presidente y en general en el informe anual, una euforia excesiva que no concuerda con la información suministrada, me siento predispuesto en contra de la empresa analizada. Si además veo información que parece estar manipulada, o es errónea, o es contradictoria, me predispone más en contra de la empresa.

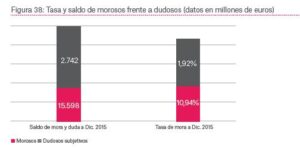

En el caso de Popular, cuando hablan de la morosidad en el Informe Anual que presentan a la CNMV, incluyen este gráfico, para dar “claridad” a la información:

Nótese la proporción de las magnitudes en el gráfico.

Luego hay otros datos del informe que, aunque son sobre temas que no provocan más o menos resultados, en mi opinión, denotan falta de rigor en la información.

La siguiente información es suministrada en el Informe Anual de Gobierno Corporativo que se presenta a la CNMV de forma separada al Informe Anual:

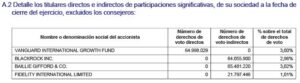

En ese mismo informe, se da la participación del Consejo de Administración en el accionariado:

![]()

Esta misma información, correspondiente a la misma fecha y en el mismo Informe Anual de Gobierno Corporativo, pero en el que se incluye formando parte del Informe Anual, dice lo siguiente:

Y sobre la participación del consejo:

![]()

Como decía, son datos que no influyen en los resultados, pero dan que pensar sobre la calidad de la información.

Bueno, entremos a ver el banco:

El Banco Popular Español S.A. (ese es su nombre completo) es un banco que tiene su negocio en España en un 92% y en Portugal otro 6,4%. Es puramente comercial y minorista, el Margen Bruto procede en un 85% aproximado de operaciones típicamente bancarias:

El 66% del Margen Bruto procede del Margen de Intereses. Del cual el 67,7% es crédito a particulares y el restante 32,3% crédito a PYMEs.

El 17% de las Comisiones

El 15% de las Operaciones Financieras (operaciones de mercado de valores y similares)

Y el 2% de otros.

En el año 2012 obtuvo perdidas (-2.461M€) e hizo una ampliación de capital. Desde entonces, pese al optimismo que refleja el informe, no han levantado cabeza y mientras antes de 2012 el beneficio Neto era del orden de los 500M€, en estos últimos años ha obtenido en 2013: 325M€, en 2014: 330M€ y en 2015 105M€, lo cual supone un BPA partiendo de 2010 de 0,43€/Acc y en los años sucesivos, 0,35€/Acc, -0,30€/Acc, 0,17€/Acc, 0,16€/Acc y en 2015 un BPA de 0,05€/Acc, lo cual supone un PER superior a 40 ahora mismo. Tanto la evolución como los resultados obtenidos no son para estar contentos, pero es lo que hay y el optimismo en las presentaciones e informes es puro marketing.

Ahora entraremos en la Cuenta de Resultados:

EL MARGEN DE INTERESES

Aunque cada año el margen de intereses en términos relativos aumenta (49,5% en 2012, 49,8%, 55,9%, 64,2% en 2015) en términos absolutos la rentabilidad disminuye (2.719M€ en 2012, 2.447M€ en 2013, 2.331 en 2015 y 2.251 en 2015). La baja rentabilidad absoluta es debida, según el propio banco, a que los tipos de interés de mercado están muy bajos.

Puede parecer un contrasentido que mientras sube la rentabilidad relativa baja la absoluta pero no lo es, veamos un ejemplo, si el banco sobre un préstamo de 100 cobra un 10% de interés y el pasivo lo obtiene al 8%, cobra 10 y paga 8, luego obtiene unos ingresos de 10 y unos costes de 8, y el margen de intereses es 2 en términos absolutos pero la rentabilidad sobre ingresos por intereses es un 20% (2 de margen sobre 10 de ingresos); si ahora cobra por ese mismo crédito de 100 un 4% y le cuesta el dinero un 3%, el margen serán 4 de ingresos contra unos costes de 3, luego en términos absolutos el margen de intereses es 1, pero en términos relativos es el 25% (1 sobre 4). Menos margen en términos absolutos, más margen en términos relativos.

En el Popular, según los Informes Anuales, los ingresos por intereses que cobra disminuyen cada año alrededor de un 15-16%, pero los costes por intereses que paga por su pasivo financiero disminuyen en un 25-30% de forma que en 2015 a pesar de tener un diferencial de tipos del 1,42% (2,22% cobrados en los activos, menos 0,8% pagados por los pasivos) y gestionar los plazos de forma similar a la de años anteriores, su rentabilidad relativa aumenta hasta obtener un 64,2%, pero su rentabilidad en términos absolutos disminuye, conforme hemos visto antes hasta 2.251M€ en 2015.

Si los comparamos con Bankinter que trabaja en su misma zona, tenemos que Bankinter cobra por los créditos a clientes en 2015 un interés medio del 2,67%, mientras el Popular cobra un 3,21% y si nos fijamos en los tipos que pagan por los depósitos de clientes, vemos que Bankinter paga un 1,02% y Popular paga un 0,66%.

Los bajos tipos de interés no son obstáculo para que otros bancos obtengan buenas rentabilidades dadas las circunstancias de crisis actual.

Hay otro motivo que el banco no nombra en los informes, pero que creo es más importante y más preocupante porque depende del banco y en este se puede influir mediante la gestión; las inversiones crediticias totales están disminuyendo cada año respecto al año anterior. En 2012 tenía 109.000M€ en créditos a clientes mientras en 2015 tiene 100.000M€, habiendo disminuido todos los años, mientras en Bankinter que trabaja la misma zona geográfica han aumentado.

Podría pensarse que el Popular está seleccionando clientes, manteniendo a los más rentables a cambio de “empujar fuera” a los menos rentables, pero eso, de ser así, debería estar complementado con una campaña de captación de nuevas entradas de clientes de activo y pasivo para sustituir a los clientes malos y que el negocio no se viera perjudicado.

El Popular castiga a sus clientes tanto de pasivo (remunerando menos los depósitos), como a los de activo (cobrando más por los créditos) y tal vez por eso, las inversiones crediticias y especialmente el crédito a clientes baja cada año (los buenos se van a otros bancos con mejores condiciones) y lo mismo pasa con los pasivos financieros y especialmente con los depósitos de clientes (los depositantes van a buscar mejores rentabilidades en otros bancos).

Es evidente que el Popular está perdiendo negocio cada año que pasa, en cambio Bankinter, en las mismas circunstancias de mercado y trabajando en la misma zona, cada año aumenta los depósitos, las inversiones y los márgenes, tanto en términos absolutos como relativos.

EL MARGEN DE COMISIONES

En el margen de comisiones ocurre exactamente lo mismo que en el margen de Intereses, mientras el negocio va disminuyendo, la rentabilidad aumenta.

El margen, en términos absolutos evoluciona desde 2012 de la siguiente forma: 793M€, 770M€, 655M€, y en 2015 595M€, pero su rentabilidad es: 82,3%, 84,1%, 88,5% y en 2015 90,8%.

El Popular obtiene sus comisiones de la siguiente forma: 22% de Avales y similares, el 18% de cuentas a la vista (las fastidiosas comisiones de mantenimiento por cualquier tontería que cobran algunos bancos), 13% por administración de Fondos de Inversión, 12,5% por mediación de cobros y pagos, 4% por administración de carteras y 30% de varios conceptos menores.

Los bancos españoles, obtienen sus comisiones de conceptos menos agresivos para el cliente, tales como tarjetas de crédito, administración de valores y fondos o SICAVs, avales, etc. y las comisiones directas en las cuentas corrientes apenas tienen relevancia.

RESTO DE LA CUENTA DE RESULTADOS HASTA EL MARGEN BRUTO

El resultado de las operaciones financieras que en 2015 han supuesto el 15% del Margen Bruto; estos resultados son muy variables y dependen del mercado de valores, en el Popular no tienen especial relevancia, pues no es un banco de negocios sino comercial y minorista.

En cuanto al resultado de los seguros, todos los años pierden dinero, unos más otros menos, pero todos los años pierden dinero.

Poco más puede decirse sobre la parte alta de la Cuenta de explotación.

MARGEN BRUTO, EFICIENCIA Y RESTO DE LA CUENTA DE EXPLOTACIÓN

El Margen Bruto ha sido menor que años anteriores, 3.430M€, cuando en años anteriores obtenía 3.700-3.900M€.

El índice de eficiencia, calculado conforme lo hacen ellos es de 46,74, eso significa que por cada 100€ de Margen bruto tiene 46,74€ de costes indirectos; una entidad es más eficiente cuanto menor es este ratio. Bueno, internamente cada uno puede calcular la eficiencia como quiera y si ellos dicen que es 46,74 me parece bien, pero si pretenden compararse con otros bancos, deben calcularla como los otros y calculada como debe ser calculada sería el resultado de dividir el margen bruto entre los costes de administración más la amortización (ellos no incluyen en el cálculo la amortización, como si esta no fuera un coste como cualquier otro) y esa operación dice que el índice de eficiencia del Banco Popular es de 50,8%. Ellos, en sus informes pueden decir misa si quieren, pero la eficiencia es esa, lo cual deja al banco en bastante mal lugar respecto a otros bancos.

Nos saltamos la parte de deterioros que daremos un tratamiento especial más adelante y pasamos a otro indicador que nos mide la rentabilidad del Resultado de Explotación sobre Ingresos Básicos, este es un indicador similar al EBIT en las empresas “normales” y en el caso del Popular es del 7,1%, cuando en Bankinter está en 2015 en el 25,3%, en BBV en 17,7% y en SAN en 14,6%.

Si ahora comprobamos el ROE del que, por cierto, en todo el informe anual no hacen ninguna mención a este indicador, el Banco Popular obtiene un ROE en 2015 del 0,84% (posiblemente por eso no lo mencionan ni una sola vez en el informe anual); recordemos que en Bankinter era del 9,9%, en BBV del 7,9 (sin extraordinarios) y en SAN del 6,8%.

Ellos dicen en el informe anual de 2015 que son el banco más eficiente y el más rentable, pero no es cierto y según vemos están muy lejos de serlo. En algún tiempo tuvieron esa fama, no sé si era justificada, pero eso ya es pasado.

Aunque parezca difícil de creer, hemos visto la parte buena, ahora viene la parte mala en la cual vamos a ver la solvencia y la gestión del riesgo de crédito.

LA SOLVENCIA Y EL RIESGO DE CRÉDITO:

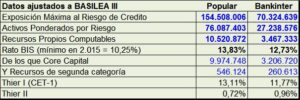

La solvencia del Popular, si nos fijamos únicamente en los requisitos de Basilea es muy buena, pues sus números, comparados con los de Bankinter (que ya son de por sí muy buenos) son mejores, veamos:

En este cuadro podemos observar varias cosas, el Popular tiene un tamaño bastante mayor que el de Bankinter. El ratio BIS que exige Basilea III es para 2015 de 10,25% y Popular lo cumple de forma más holgada incluso que Bankinter. El CET-1 que es el ratio más importante, también es mayor que en Bankinter y recordemos que Bankinter tiene el ratio similar a BBV y superior a SAN. Por lo tanto el Popular cumple muy bien con los requisitos de Basilea III.

No obstante, aunque es evidente que el Popular cumple la norma y eso es bueno, tiene un pero.

Hace algún tiempo, concretamente en Junio de 2013 publiqué un artículo en Rankia en él venía a decir que los requisitos de Core Capital, en mi opinión dicen bien poco sobre la solvencia de un banco pues, si un banco tiene unos clientes que pagan todos sus compromisos, el Core no le sirve para nada porque, la solvencia se la dan sus buenos clientes, en cambio, si un banco tiene unos clientes tales que la mitad no pagan sus créditos, el tener un Core de 10,25% o del 20% o del 40%, tampoco le sirve para nada porque con ese Core no puede cubrir las insolvencias de sus clientes y el banco estará el peligro de muerte a pesar de que cumpla sobradamente con todos los requisitos exigidos y exigibles.

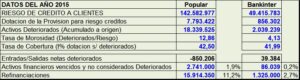

Ahora veremos el riesgo de crédito del Popular y seguiremos comparándolo con Bankinter:

Vemos que las provisiones para deterioros son similares en ambos y están alrededor del 42% de los morosos, pero la tasa de morosidad en el Popular está en el 12,86% (en Bankinter 4,13%); este índice mide la relación entre los morosos y el riesgo de crédito a clientes, pero además, las refinanciaciones que, no lo olvidemos, pueden ser una bomba de relojería, en el popular suponen un 11,2% del riesgo de crédito (casi tanto como los morosos) y los clientes que a pesar de no ser considerados morosos, deberían serlo, suponen otro 1,9%, es decir que el riesgo real que tiene el Popular formado por la suma de morosos, más morosos de hecho, más refinanciados que de no haber sido refinanciados serían morosos, supone que los morosos de facto son un 26% del riesgo de crédito y para cubrirlos tiene unas dotaciones del 42,5%, pero este porcentaje no está referenciado sobre el riesgo de crédito (142.582M€) sino sobre el saldo de morosos (18.340M€), lo cual significa que si referenciamos las dotaciones al riesgo de crédito para poder comparar su magnitud de forma homogénea, supondría unas dotaciones del 5,5% sobre el riesgo de crédito que, si las sumamos al Core, su capacidad para hacer frente a todos los posibles impagados de los clientes que, sin ser morosos, tienen un gran riesgo de serlo tendría, las provisiones (5,5%) más todo el capital (14%) y le faltaría un 6,5% del riesgo de crédito por cubrir.

Este 6,5% aproximado (he trabajado con números gordos), sobre el riesgo de crédito supone una cantidad de unos 9.000M€ que supone a su vez alrededor de 200% de la capitalización actual del Popular en bolsa. Evidentemente todos los clientes en riesgo no van a impagar, pero esos mismos números hechos con Bankinter la provisión cubriría el 1,7% del riesgo y el Core el 13% lo cual supone una cobertura del 15% sobre el riesgo total y por otra parte, tenemos que los deteriorados más los posibles serían 4,1%, más 0,2%, más 2,7%, es decir que tendría una cobertura del 15% del riesgo total para hacer frente a unos posibles morosos totales del 7%, lo cual significa que Bankinter va sobrado en unos 4.000M€, pase lo que pase con todos los clientes que han manifestado alguna debilidad, pero al Popular le faltarían 9.000M€ para cubrir los riesgos totales de todos los clientes que han manifestado alguna debilidad.

Esto sería en un escenario de catástrofe total, lógicamente ese escenario es muy difícil que se cumpla, pero al final la conclusión que creo que se puede sacar de estos números hechos a vuelapluma es que Bankinter es solvente en cualquier escenario y el Popular seguramente necesitará más dotación y la forma de obtenerla es ampliando capital o fusionándose con alguien que vaya sobrado.

Hay otro problema que tiene el Popular y que no he tocado, es el tema de las adjudicaciones. El Popular tiene bienes adjudicados por importe de 10.121M€, con unas provisiones de 6.012M€, es decir que tiene un riesgo adicional de 4.100M€ en bienes adjudicados si nos basamos en el valor en libros, este importe no está contemplado en los riesgos de los que he hablado anteriormente.

Estas adjudicaciones son recuperaciones de créditos impagados, pero las recuperaciones no se cobran en dinero, sino en bienes que están valorados a un importe, si estos bienes se venden todos al precio de la valoración actual en libros, provocarán unas pérdidas en el banco de 4.100M€ (parte no dotada), en cambio, si se venden por menos dinero o por más, provocarán más pérdidas o menos que estos 4.100M€. Por otra parte si la valoración es correcta, es ese dinero el que marca el riesgo, pero si la valoración es incorrecta el riesgo es otro distinto.

Hace pocos meses alguien relacionado con el tema de las subastas judiciales hizo un comentario que parecía bastante inocente, decía: fíjate que cosa más rara, se están subastando judicialmente bienes inmuebles procedentes de promociones de empresas quebradas y cuando las pujas están en el orden de 100-150.000, viene un banco (que siempre es el mismo) y puja, por ejemplo 900.000; ¿que cosa más rara no? pudiendo adjudicarse el bien por 160.000 ofrece 900.000. A partir de ahí estuvimos reflexionando sobre eso y llegamos a conclusiones mosqueantes.

Si el bien ya fue considerado fallido anteriormente, dado que la situación concursal de la promotora no hacía previsible el cobro, al producirse la adjudicación del bien, al banco le entra como recuperado; en este caso hay que hacer una dotación que para edificios en construcción es del 50%, lo cual supone que el banco recupera 900.000€ que descontadas las provisiones le producen un beneficio de 450.000€, en cambio si se hubiera adjudicado el bien por 160.000, la recuperación hubiera sido de 160.000 y el beneficio obtenido por el banco de 80.000€. No obstante la valoración de 900.000€ se podría revisar una vez adjudicado el bien, pero ¿qué mejor valoración que la obtenida mediante una subasta pública supervisada por un juez? aunque ¿es ese un valor recuperado que puede considerarse real y aceptable?. En el caso de no se haya pasado anteriormente por fallidos la situación sería similar. Hay cosas que me quedan en duda, por desconocer cómo funciona ese mundo, como el pago de la subasta y alguno más; además, solo son conversaciones de bar que seguramente no van a ningún sitio, pero estas actuaciones me producen cierta preocupación, no sé si justificada.

En cualquier caso, el valor de los bienes recuperados dependerá del precio a los que se vendan esos activos, el Popular está vendiendo activos a buen ritmo estos últimos años (774M€ en 2013, 1.503M€ en 2014 y 2.110M€ en 2015), no he podido comprobar si estas ventas le reportan beneficios o pérdidas, pero el riesgo de que estos bienes que actualmente figuran como adjudicados provoquen más pérdidas o no, depende del valor al que estén contabilizados respecto al precio al que se vendan en el futuro y ese importe, dadas las circunstancias, creo que deberíamos considerarlo como un riesgo incierto e indeterminado, pero adicional al riesgo que figura en la información contable y del que he hablado anteriormente.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir