COCA-COLA E.P. Año 2025 y previsiones para 2026

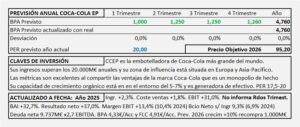

- Los ingresos aumentan +2,3% con un aumento de volúmenes del +6%. El EBIT aumenta +31,0% y el EBITDA +23,6%. El resultado neto s/Ingresos mejora +37,0% y el BPA +40,7% por las recompras.

- El margen EBIT recupera hasta el 13,4% (10,4% en 2024 y 12,8% en 2023) el Margen EBITDA alcanza el 17,05% (14,11% en 2024 y 16,35% en 2023) y el resultado neto sobre ingresos consigue 9,3% (6,9% en 2024 y 9,1% en 2024).

- Si a todo lo expuesto anteriormente, le añadimos que CCEP genera habitualmente algo más de efectivo que resultados (1,1-1,2 veces) podemos esperar un crecimiento del 10% con el que se conseguiría un BPA de 4,76€/Acc al que, aplicando PER 20 obtenemos un precio objetivo de 95,2€/Acc en línea con el obtenido por DCF de 100,5€/Acc.

Coca-Cola Europacific Partners. Año 2024 y previsiones para 2025

- Los Ingresos aumentan +11,7% por la incorporación de Filipinas en Febrero/2024. En términos comparables el aumento ha sido del +3,5%.

- El resultado de explotación EBIT se reduce -8,8% y el beneficio Neto -15,0%.

- El flujo libre de caja alcanza 4,9€/Acc que hay que enfrentar a un BPA de 3,1€/Acc.

- Aplicando todas las previsiones de crecimiento y teniendo en cuenta las recompras y las circunstancias mencionadas, espero en 2025 un BPA de 3,4€/Acc al que, aplicando PER 25 nos lleva a un Precio Objetivo de 85,0€/Acc.

Coca-Cola Europacific Partners. Estudio Base

- El 10 de Mayo de 2021 se fusionaron Coca-Cola European Pertners y Coca-Cola Amatil (Australia). Fruto de esta fusión nace Coca-Cola Europacific Partners plc (CCEP) que es la embotelladora de Coca-Cola más grande del mundo.

- CCEP está registrada en Inglaterra y tiene su domicilio fiscal en Reino Unido, aunque la moneda de reporte es el Euro.

- Su capital Social está formado por 459,2 millones de acciones (en 2023) con un valor nominal de 0,01€/Acc. El año 2023 cerró cotizando a 59,50€/Acc por lo que su valor de mercado a esa fecha es de 27.322,5 M€. 19% Coca-Cola, 36,2% socios relevantes y resto free float.

- El éxito empresarial de CCEP depende fundamentalmente de su relación con CCCP. Sus ingresos anuales ascienden a 18.302M€ (en 2023). El crecimiento de sus ingresos está en el entorno del 5% anual, salvo compras de empresas. EBIT en el entorno del 12%. Margen de beneficio neto s/Ingresos en el entorno del 9%. ROE en el entorno del 20%.

- CCEP es generadora de efectivo y, habitualmente, su flujo libre de caja es superior al BPA.

- Es factible esperar para 2024 un aumento en el beneficio neto del 10% que justificaría aplicar un PER 20 sobre el resultado previsto para 2024 que alcanzaría los 4,0€/Acc (3,64€/Acc en 2023) y nos llevaría a un precio objetivo de 80,0€/Acc.