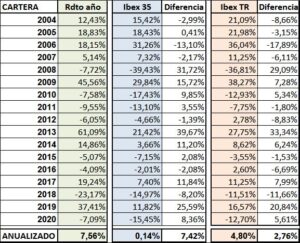

Cartera a fecha 31/12/2020. Rendimiento de los últimos 17 años comparado con varios índices.

- Aunque ya son muchos años invirtiendo, desde 1/1/2004 guardo los registros de las rentabilidades anuales.

- Estas son las rentabilidades de la cartera, comparadas con el IBEX 35, con el IBEXTR y con el S&P 500 durante los 17 años transcurridos entre el 1/1/2004 y el 31/12/2020.

- También la comparo e incluyo las rentabilidades durante esos 17 años del MSCI World, Eurostoxx 50, Dax 30 y Nasdaq 100

En los últimos 17 años, desde el 1/1/2004 hasta el 31/12/2020 el rendimiento anualizado de la cartera, comparado con el Ibex 35 y el Ibex TR ha sido el siguiente:

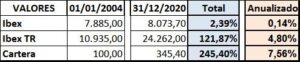

Los valores a fecha 1/1/2004 y a fecha 31/12/2020 así como los rendimientos totales y anualizados, son los siguientes:

El rendimiento en este mismo periodo del S&P 500 y del tipo de cambio es este:

Con todo lo anterior, podemos comprobar que 1.000€ invertidos en la cartera, comparados con el rendimiento que hubiera podido obtener con la indexación en cualquiera de estos índices (en el caso de que el fondo consiguiera replicar al índice) hubieran dado estos rendimientos:

![]()

Vemos que en la cartera x3,45, en el Ibex TR x2,22, en el Ibex x1,02 y en el S&P 500 x3,35

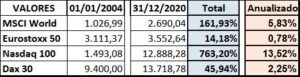

Si entramos a ver otros índices más o menos de moda en la indexación actual queda de esta forma:

La cartera ha estado compuesta (casi siempre) por empresas que siempre ganan dinero y en número suele haber unas 7 empresas, aunque no es nada fijo. Son empresas sólidas compradas a buenos precios y con buenos dividendos, combinadas con empresas de gran calidad compradas a precios racionales y alguna cíclica. Últimamente también han formado parte de la misma, empresas en reestructuración. El tiempo que han estado en la cartera es indeterminado y siempre ha dependido de la evolución de su negocio, entro cuando encuentro una que considero buena y salgo cuando no la veo buena.

Utilizo referencias de confección propia. Ahora mismo, durante este año he utilizado el estudio sobre el suelo del mercado que tengo colgado en la web y permanentemente utilizo las empresas de la cartera, teniendo en cuenta el porcentaje con el que normalmente supero al Ibex, para estimar el nivel al que debería estar el Ibex (ahora mismo 10.571 puntos). Es una forma de estimar las diferencias entre el precio y el valor del conjunto del mercado. Los fondos «Value» suelen utilizar la diferencia entre el precio y el valor de una acción como referencia para comprar o vender empresas concretas, pero esto es un error pues, los números grandes no se comportan igual que los normales y lo que vale para un conjunto, no vale para una empresa.

La bolsa siempre sube porque las empresas aumentan su valor de forma continua y permanente. El valor se crea por la obtención de beneficios que luego pasan a formar parte del valor. Como el valor aumenta, el precio aumenta. Pero esto que es algo que sucede siempre, funciona con el conjunto y no tiene porqué funcionar siempre con empresas concretas. El valor manda sobre el precio en el conjunto, pero no sobre empresas concretas.

Durante estos años han pasado muchas empresas por la cartera. Antes de los registros recuerdo, Bilbao-Vizcaya, Endesa, Huarte, Repsol, Terra, Argentaria, … y luego, aportando rentabilidad a los datos del cuadro han estado y/o están: Iberia, Santander, Repsol, BBVA, Mapfre, Naturhouse, Mediaset, BME, Corporación Alba, Iberdrola, Tubos Reunidos, NH Hoteles, Sabadell, OHL, Dominion, Ezentis, Amper, Logista, Enagás, Telefónica, ACS, Amadeus, Viscofan, CIE Automotive. De otros países solo ha estado en cartera Alphabet.

Muevo poco la cartera, pero suelo hacer movimientos de compra o de venta con alguna empresa mientras la mantengo en cartera. Cuando llevas tiempo con la empresa (años) la conoces bien y puedes hacer entradas o salidas con algún porcentaje de las acciones, si te equivocas, no pasa nada, simplemente te quedas con más o menos cantidad de esa empresa concreta porque solo lo hago con las que siguen gustándome pero el precio se ha disparado o ha caído mucho.

Viendo la relación, he estado en más empresas de las que pensaba. No obstante hay que pensar que 17 años dan para muchos cambios, aunque sean lentos.

En cualquier caso, creo que no hace falta ir a empresas de otro planeta para obtener resultados decentes. La rentabilidad que cuenta es la de la cartera, durante toda la vida de inversor y para calcularla, hay que contar con todo el dinero dedicado a inversión, la caja es una posición como otra cualquiera que resta rentabilidad a la cartera, a cambio de la oportunidad y seguridad que representa.

Si la empresa gana dinero, la mayoría de las veces, la rentabilidad depende de tu actitud más que del comportamiento de la empresa. Como veis, las empresas son muy normales y muy pocas sirven para vacilar de que las llevas en cartera, pero casi todas han dado su rentabilidad que es de lo que se trata. Cuando no se obtiene la rentabilidad esperada, en vez de buscar al culpable en la bolsa o en la empresa, deberíamos reflexionar sobre nosotros mismos.

La estrategia ha sido siempre similar: analizar las empresas para entender el negocio y poder prever como se va a comportar en función de las circunstancias esperadas. Cada empresa es como es y se pueden combinar diferentes empresas de distintas características. No todas salen bien, pero … en la bolsa es lo que hay.

Aunque los rendimientos en t% no me obsesionan, los compruebo de vez en cuando para estimar si la línea de la cartera es la correcta. Para eso me comparo con algunos fondos e índices y, de no superarlos, tal vez (solo tal vez) optaría por invertir en fondos, indexados o no.

En consecuencia, vistos los rendimientos de estos años:

- Sigo pensando que NO tiene sentido indexarme.

- De hacerlo sería en el S&P 500. Pero tendría que haber mayor diferencia a su favor que no es el caso y además, prefiero saber donde está mi dinero y controlar su destino.

- El Nasdaq me da miedo, suele descontar demasiadas expectativas y puede ser muy volátil. Últimamente, en mi opinión, está sobrevalorado por un exceso de expectativas y de dinero que se dirige a sus empresas.

- Para invertir en España en empresas “normales”, hay que ir a dividendos.

- En España también hay empresas de gran calidad, aunque la cotización no siempre lo reconoce.

- Debido al poco volumen que hay en España, o tal vez por otros motivos, en España hay empresas muy malas que no ganan dinero y sin embargo la cotización está por las nubes. Esos precios ni los justifican ahora, ni seguramente los justificarán nunca, descuentan resultados que tal vez (solo tal vez) obtendrán dentro de no se sabe cuantos años y no veo muy probable que así sea. Son empresas muy peligrosas que siempre las he evitado y seguiré evitándolas.

- El mercado español es lo que es.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir