Situación de los bancos cotizados a fecha 1S 2020 y su valoración.

- La crisis sanitaria, de momento, no está afectando a los riesgos de los bancos y siguen con la mejora que venía observándose en años anteriores. Pero es pronto.

- Los bancos han reaccionado bien para afrontar la crisis, han movido su balance y tienen buenos colchones de provisiones y liquidez.

- Debemos evitar el sesgo del momento y hacer previsiones objetivas, fijando la mirada a cierta distancia.

- No hay que perder de vista que, aunque la crisis sanitaria es muy importante y muy preocupante, la crisis que nos interesa, desde el punto de vista de la inversión, es la económica. Si hay crisis sanitaria, pero apenas afecta a la economía, no habrá crisis económica grave.

- Si se consigue que la economía no se contagie en exceso, podría darse una recuperación progresiva y constante, aunque algunas empresas tengan que ser mantenidas durante cierto tiempo en cuidados intensivos.

- Todos los participantes del mercado se han preparado bien para afrontar los problemas que puedan venir.

La crisis del Covid-19, de momento no está afectando a los riesgos de los bancos. La situación de los mismos a fecha de cierre del 1S 2020 en lo referente a la morosidad, riesgos vivos y número de veces que cubren los riesgos con su capital, es la siguiente:

Los niveles de CET-1 están por encima de los exigidos en todos ellos y han mejorado respecto a los niveles que tenían un año antes y los del cierre de 2019. Son estos:

Si comparamos la morosidad y la cobertura a fecha 1S 2020 respecto a la que tenían un año antes los resultados que obtenemos es la siguiente:

Vemos que la crisis, hasta la fecha no solo no ha afectado a la morosidad sino que ésta ha seguido la tendencia de mejora que viene siendo habitual desde hace algunos años. No obstante, por lógica, los efectos de la crisis, deberían manifestarse (en su caso) más adelante, una vez transcurrido cierto período de crisis en que las empresas y particulares agoten sus posibilidades para hacer frente a los pagos comprometidos con los bancos.

Este tiempo dependerá, no solo del tiempo que dure la crisis, sino de las ayudas que reciban las empresas y los ciudadanos para soportar la situación. Según las ayudas les permitan aguantar hasta que la economía recupere el nivel que tenía de 2019, así será el aumento (o no aumento) de la morosidad.

Los bancos se han preparado y han hecho cambios en sus niveles previstos de riesgo. En función de los cálculos efectuados, que han provocado cambios de peso en los “Stages”, han creado un colchón para hacer frente a los problemas y desajustes que se produzcan hasta la recuperación.

Para ello, a pesar de que no ha aumentado la morosidad, los bancos han dado costes por deterioro adicionales a los que venían considerando de antes y se ha creado un colchón aumentando significativamente el porcentaje de dotaciones. Estos costes por deterioros son los que se indican en la última columna del cuadro anterior comparándola con los que se dieron un año antes.

Los costes adicionales que han servido para aumentar las provisiones y crear el colchón, han provocado peores resultados en todos los bancos durante el 1S 2020.

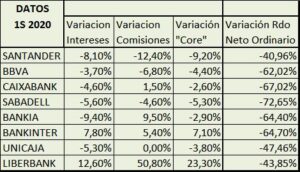

La variación (reducción en este caso) en el negocio “Core” y en el resultado neto, ha sido la siguiente:

El negocio “core” (intereses más comisiones) ha sufrido en el primer semestre, cayendo en la mayoría de bancos según se refleja en las 3 primeras columnas del cuadro anterior.

El negocio “core” venía creciendo estos últimos años un 3-5% anual y así siguió en el 1T 2020, pero en el conjunto del semestre, el crecimiento ha revertido. No obstante, la caída de intereses y comisiones hay que situarla en las condiciones especiales que se han dado con la paralización de la actividad económica y el confinamiento habido en España y otros países. Se ha paralizado la actividad económica y los bancos, evidentemente lo han notado disminuyendo el negocio. Se han concedido carencias a particulares y empresas para el pago del principal de los préstamos y en algunos casos moratorias en el pago de intereses, no se han cobrado intereses de descubiertos en muchos casos y se han concedido ventajas a los clientes. Todo ello ha provocado la situación descrita en cuadro anterior en la que se ve claramente que el negocio se ha reducido, más o menos según el banco, pero a todos les ha afectado negativamente. Los bancos que operan en otros países, concretamente SAN y BBV, se han visto además, muy perjudicados por los tipos de cambio de algunas divisas.

En la última columna del cuadro anterior vemos que la caída de los resultados ha sido muy relevante, sin embargo todos los bancos han obtenido beneficios en el semestre y el motivo principal de la reducción de beneficios han sido los costes adicionales de saneamiento. Pero estos NO se han esfumado, no ha habido salida de efectivo porque han ido a aumentar provisiones para cubrir futuros deterioros, es decir que no han sido pérdidas reales, sino que han sido destinadas a crear una provisión adicional para cubrir las pérdidas que es posible que se produzcan en el futuro y en consecuencia, si la crisis no afecta, revertirán pasando a beneficios, si la dotación es correcta, absorberán la morosidad que provoque la crisis y si no es suficiente, tendrán que dar más costes de este tipo.

A pesar de que estamos en un tiempo en que hay mucha información económica condicionada por la paralización total de la economía y es muy alarmante. A pesar de que la situación es realmente problemática, es posible que el deterioro no llegue tan lejos como pensamos ahora. Debemos evitar el sesgo del momento y abstraernos para pensar a cierta distancia.

El BCE está apoyando a la economía y permitiendo a los bancos que dirijan sus recursos a la economía real, dándoles temporalmente el relevo en el mantenimiento de la deuda soberana. La Unión Europea ha destinado recursos a los países que, si se les da un buen uso, podrían paliar la situación. Los bancos han reaccionado moviendo su balance.

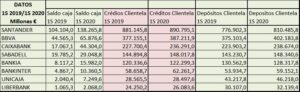

Además de dotarse para hacer frente a posibles aumentos de morosidad, en los bancos se ha notado un movimiento de preparación y defensa para enfrentarse a la crisis. En el siguiente cuadro vemos como han aumentado los recursos disponibles

A pesar de haber estado parada la actividad, vemos que han aumentado los créditos a la clientela. Hay que tener en cuenta que se han concedido moratorias y aplazamientos en créditos, además de haberse puesto en marcha los créditos avalados del ICO. Los depósitos también han aumentado y en su mayor parte han sido por saldos en cuenta corriente. El menor consumo durante el confinamiento, posiblemente ha estimulado el ahorro, lo cual significa que los consumidores tienen una disponibilidad mayor de la habitual en efectivo.

Para estimar las posibilidades de salida la crisis, aunque en estos momentos hay congestión de noticas sobre rebrotes de contagios y es muy fácil dejarse condicionar por la situación sanitaria y sesgar resultados, voy a intentar ser objetivo.

No hay que perder de vista que, aunque la crisis sanitaria es muy importante y muy preocupante, la crisis que nos interesa, desde el punto de vista de la inversión es la económica. Si hay crisis sanitaria y apenas afecta a la economía, no habrá crisis grave.

Hay motivos para ser optimista, a pesar de las circunstancias sanitarias y en menor medida económicas:

- BCE y la UE están apoyando fuertemente a la economía.

- Desde el estado se han habilitado líneas de avales para que los bancos concedan créditos a autónomos y empresas y se ha legislado para proteger a trabajadores y ciudadanos en general.

- Todas las empresas (al menos las cotizadas) se han dotado de un exceso de liquidez con el que pueden hacer frente a la crisis y, si la situación al final no es tan mala, utilizarán el excedente para crecer.

- Los bancos están bien capitalizados, tienen capacidad para cubrir sus riesgos actuales y soportar un aumento muy relevante de los mismos. Además se han dotado de colchones para hacer frente a un posible aumento de la morosidad y han aumentado la liquidez para tener capacidad de apoyar a la economía.

- Los consumidores tienen más recursos propios de los habituales que pueden provocar un aumento del consumo y tienen mayor disposición de los bancos para concederles préstamos que relancen el consumo y con él la economía.

- El turismo es un gran motor que ha fallado, pero probablemente la mayoría de las empresas relacionadas el sector, aunque sea a base de ayudas y respiración asistida, podrán sobrevivir y aguantar hasta que vuelva la actividad normal en 2021-2022

En general y a falta de saber qué hará el gobierno con el dinero de la UE, si confiamos en que, al menos una parte del mismo, se destine a algo útil para la recuperación, vemos que todos los participantes del mercado (empresas, bancos, organismos públicos, consumidores, trabajadores, …) se han estado preparando bien y están fuertes.

Aunque demos la batalla sanitaria por perdida o no se obtengan los resultados deseados, si se consigue que la economía no se contagie en exceso, podría darse una recuperación progresiva y constante que culmine en alcanzar los niveles de 2019 en 2021-2022 y que no destruya el tejido productivo.

Por otra parte, a pesar de que habrá que aguantar algunas empresas o sectores con respiración asistida hasta que la economía se normalice. A pesar de que ninguna empresa ni banco se moja y todos dan previsiones con mucha incertidumbre y no se atreven a concretar fechas ni situaciones, los inversores debemos hacer nuestras previsiones.

Las mías son estas, al menos de momento y en base a ellas, las valoraciones de los bancos son las que expongo a continuación.

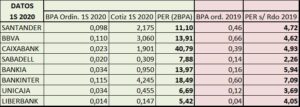

Considerando como beneficio ordinario el coste asumido para aumentar las provisiones y considerando que el resultado del 2S 2020 sea el mismo que obtenido en el 1S 2020, tendríamos que el PER que se está pagando a fecha 30/6/2020 sobre los resultados de 2020 en las condiciones expuestas es este (parte verde del cuadro) y que el PER sobre los resultados de 2019 es este (parte rosa).

Hay que tener en cuenta que la columna PER (2BPA) considera que el 2S 2020 sea igual de malo que el 1S y que se doblen las dotaciones efectuadas en el 1S 2020. A pesar de que éste condicionante provoca PERs muy variables según el banco, hay algunos con PER muy bajo.

Si consideramos para el cálculo del PER el resultado de 2019 los bancos están a PER ridículos.

No obstante, estos resultados que figuran en el cuadro anterior no se van a dar en 2020 pues, es muy probable que el 2S sea mejor que el 1S porque probablemente no habrá nueva paralización de la economía y las dotaciones que han efectuado los bancos y que han afectado los resultados del 1S 2020 es muy probable que cubran el aumento del riesgo de impagos, sobre todo si tenemos en cuenta que en el 2S normalmente se harán nuevas dotaciones por cantidades similares a las efectuadas en el 2S 2019.

Por otra parte, los impagos, en caso de producirse, no lo harán en un corto espacio de tiempo y se reflejarán en las cuentas de los bancos progresivamente de forma que, en gran parte podrían ser absorbidos por los resultados futuros que vayan obteniendo los bancos, como pasó en la crisis iniciada en 2008.

PRECIO OBJETIVO DE BANCOS

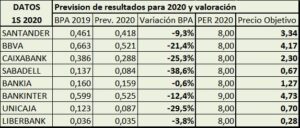

En consecuencia, mi valoración, basada en mi previsión de resultados para 2020, contrastada y ajustada con los resultados reales obtenidos hasta el 1S 2020 es esta:

Vemos que en la mayoría de bancos mi previsión de resultados ordinarios, reduce entre -20 y -40% los resultados obtenidos en 2019.

En algunos bancos, apenas se reduce mi previsión respecto a los resultados obtenidos en 2019. Es consecuencia de que, en estos bancos, los resultados de 2019 no fueron buenos (SAN y BKIA) o que los obtenidos en el 1S 2020, a pesar de las provisiones efectuadas, han sido mejores de lo que tenía previsto (LBK).

Considero un 8 de PER en todos los bancos que se corresponde con resultados positivos, pero con crecimiento negativo del -5% durante algunos años.

El PER 9 de Bankinter es porque en 2020 incluye a EVO y Avantcard.

Qué tiene el sabadell para que le bajes el beneficio más que al resto y por qué?Gracias

Si hay menos negocio Core (retraso de ppal y de intereses,moratorias,no cobrar descubiertos etc..es en realidad un aumento de la morosidad encubierto

Yo no hago nada con los resultados de cada banco, son ellos los que lo suben o bajan.

A principios de año hago mis previsiones y luego es la realidad de lo que obtienen en cada trimestre la que produce ajustes. Este año ha sido una excepción por el Covid y he reducido las previsiones iniciales un -10% y el PER dos puntos menos.

Al sustituir la parte de la previsión del 1S por los resultados reales obtenidos, el BPA anual se ha reducido.

La reducción del negocio core ha sido por el virus, la economía se paró en empresas y en la gente, pero con la vuelta a la normalidad se recuperará y en el año salvo que la cosa se complique quedara el core en tablas respecto a 2019, más o menos.

No es un aumento de la morosidad encubierto, es dar facilidades a empresas y ciudadanos precisamente para que esa morosidad no se produzca.

En realidad me parece una huida hacia adelante,menos negocio ,pero no mas morosidad,menos negocio core

El indicador leader indicator que es el mejor ,a España no le deja wn buen lugar

Hay que situarse en el entorno que ha provocado estas cifras, verás como en el 3T y 4T las cifras comparadas con el 2019 serán malas porque lo ocurrido en el 2T afectará a todo el año, pero cada trimestre serán menos malas y comprando trimestre a trimestre, el 3 y 4 serán similares, aunque algo menores, a las del 3 y 4T 2019.

Los políticos harán que lo que harán, ya ves, están de vacaciones conforme está el patio, pero hay que confiar en empresas y ciudadanos, es nuestro problema y estamos preparados, con mucha liquidez y con los bancos fuertes.