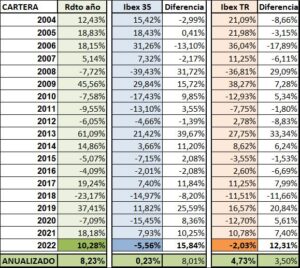

Rentabilidad de la cartera durante el año 2022

- La rentabilidad de la cartera durante el año 2022 ha sido del 10,28% superando al Ibex35 en 15,84 puntos y al IbexTR (con dividendos) en 12,31 puntos.

- La cartera está formada exclusivamente por empresas que cotizan en la bolsa española, pero su negocio es global y algunas son líderes mundiales.

- Aunque la estrategia de la cartera sigue inalterada, para aprovechar las circunstancias y particularidades de la bolsa española estoy aplicando una táctica que me ha dado en el año una rentabilidad adicional del 6,6% y la explico en el post.

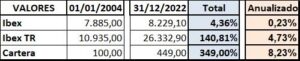

RENTABILIDAD DE LA CARTERA A ORIGEN (19 años)

La rentabilidad total y anualizada, desde 2004 (año desde el que mantengo datos) hasta el 31/12/2022, comparada con el Ibex35 y el IbexTR es la siguiente:

El detalle por año durante el mismo período de 19 años es este:

Durante los 19 años transcurridos desde que mantengo información sobre la cartera, la rentabilidad anualizada ha sido del 8,23% superando al Ibex35 en 8,01 puntos y al IbexTR en 3,50 puntos.

La cartera siempre ha estado invertida en renta variable española, salvo una única excepción puntual hace algunos años y sin relevancia por el importe, la rentabilidad y el tiempo que permaneció.

Únicamente para utilizarlo como referencia, ésta ha sido la rentabilidad de algunos índices durante los últimos 19 años:

Unos incluyen dividendos y otros no los incluyen. El único motivo de compararla es tener una referencia y poder situar la rentabilidad de la cartera en el entorno. No tiene mayor importancia desde el punto de vista de un inversor particular. La comparación no proporciona mayor o menor rentabilidad.

Los inversores particulares no tenemos que demostrar nada a nadie, no obstante, es conveniente tener algunas referencias, sin perder de vista que lo importante es conseguir nuestros objetivos de inversión y visto el comportamiento de los índices, creo que se puede afirmar que el rendimiento de la cartera está siendo muy bueno.

MOVIMIENTOS TÁCTICOS QUE COMPLEMENTAN LA ESTRATEGIA

Durante el trimestre, no se ha producido ningún cambio relevante en la composición de la cartera. Tampoco hay cambios en la estrategia, pero, especialmente desde hace un par de años estoy aplicando una táctica que podría resultar interesante comentarla.

En el trimestre anterior (30/9/2022) la cartera estaba en negativo (-12,28%) y las pérdidas procedían de IAG que aportaba el 60,7% de las mismas y de A3Med que aportaba el 33,6%. El resto de empresas se compensaban unas con otras.

Ha terminado el año y al final ha habido rentabilidad positiva.

IAG ha recuperado en el trimestre un 30% y, aunque da perdidas en el año, su influencia negativa en el resultado de la cartera ha sido mucho menor. A3Med también ha recuperado en el trimestre un 15% (i/ dividendos).

El comportamiento de Logista ha sido espectacular en el año y, en los dos años que está en cartera, obtiene una rentabilidad total del 65,6% (28,7% anualizado).

Amadeus, CIE y CAF aportan pérdidas en el año, pero son poco relevantes y es cuestión de tiempo que den la rentabilidad que espero de ellas.

ACS es un caso excepcional, entró en la cartera hace 1.011 días (2,8 años) y su rentabilidad total alcanza el 110,9% (30,9% anualizada) es una rentabilidad muy buena, pero en gran parte, está motivada por los movimientos tácticos.

Los movimientos tácticos, en el año, han aportado un 6,6% a la rentabilidad total de la cartera (11,2%). Es aproximadamente la mitad de la rentabilidad total anual y en su mayor parte, se han obtenido con ACS.

En el post sobre la cartera que publiqué en 1S 2021 ya hice un comentario al respecto. Copio y pego:

“… en la situación actual, saliendo cada vez más dinero de la bolsa española, con el Ibex lateral y las empresas alternándose por grupos en las subidas y bajadas de las cotizaciones, crea una situación que puede y debe ser aprovechada.

Los movimientos son muy predecibles y las compra-ventas pueden ser gestionadas sin riesgo.

Lo que estoy haciendo en 2021 es tradear con una parte de la posición de cada empresa (40-50%). Compro cuando una empresa de la cartera (la que sea) baja hasta cierto nivel y vendo cuando sube hasta cierto nivel. Si me equivoco, no pasa nada, las empresas con las que opero son las que tengo y quiero para el largo. Lo que estoy haciendo es aprovechar las entradas y salidas de dinero que se producen día sí y día no y que se repiten en el tiempo.

Muchos inversores pasan a ser inversores a largo cuando quedan pillados en una acción, lo que estoy haciendo es justo lo contrario. Estoy en las empresas que quiero para largo, pero temporalmente “tradeo” con ellas.”

Kostolany decía con razón: En bolsa, “si no hay dinero, no hay música” y yo añado… si no hay música y quieres “fiesta”… la música la tienes que hacer tú.

Este año los movimientos tácticos se han producido con menores porcentajes de acciones y los he centrado en su asi totalidad en ACS.

ACS sin los movimientos tácticos, obtiene, en los 2,8 años que la tengo en cartera, un 10,4% anualizado, en cambio, incluyendo la rentabilidad obtenida con la táctica, su rentabilidad anualizada es del 30,9%.

No me baso en gráficos, únicamente observo los movimientos de los precios y compro o vendo según las sensaciones y las circunstancias.

En el caso de ACS, espero que la cotización de la empresa suba mucho a largo plazo (si no, no estaría en cartera) pero la bolsa da saltos, y los inversores los aprovechan para recoger beneficios. Lo que he hecho en 2022 es comprar y vender una parte de la posición (20-30%) y ese dinero lo invierto en otra empresa-base en la que no me importa tener un peso mucho mayor (IAG o Logista). Luego a esperar. Según el comportamiento de ambas empresas, pasado un tiempo, deshago la operación o la mantengo.

La última operación táctica en 2022 ha sido la venta en Noviembre del 30% de las acciones de ACS a 26,24€/Acc (precio medio de compra 19,82€) y la compra de IAG en Diciembre a 1,48€/Acc (precio medio de compra 1,47€).

El peso de las empresas en la cartera, normalmente lo estoy manteniendo en un 60% aproximado que incluye ACS, Logista e IAG con un 20% cada una. Ahora lo tengo en 16,2%, 21,5% y 23,7% respectivamente porque, el movimiento táctico ha reducido ACS y ha aumentando IAG. Si se dan las circunstancias, o cuando se den, el peso volverá al 20% aproximado cada una. Si no se dan, quedará como está, no tengo especial preferencia por una u otra pues, considero a ambas muy buenas y si no fuera así, no estarían en cartera.

Las otras cuatro empresas mantienen los pesos habituales en el entorno del 10% cada una con los cambios que ellas mismas han provocado a consecuencia de las variaciones en su cotización y quedan con: 7,4% Amadeus, 13,3% A3Media, 10,9% CIE y 7% CAF.

En liquidez, como siempre 0%.

Así queda la cartera en 2022 para encarar el año 2023. Concentrada o muy concentrada e invertido todo el capital destinado a inversión.

En principio, no creo que vaya a haber muchos movimientos en el año 2023, pero ya veremos, si sube la bolsa ganaremos y si baja aguantaremos. Pase lo que pase, estaremos ahí y, como decía no recuerdo quién, seguiremos “aguantando cuando seamos yunque y golpeando cuando seamos martillo”.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir