Encajes en las cuentas de los bancos durante 2025.

Vamos a ver los encajes que están haciendo todos los bancos en el año 2025 para dar apariencia de que está aumentando el negocio y los resultados, mientras la realidad es que ambos se están reduciendo.

Estos encajes no son una manipulación de las cuentas, se trata de que utilizan artilugios que no son ilegales y son reales, pero provocan una sensación falsa que no se corresponde con la realidad, ofreciendo una información comparable entre los años 2024 y 2025 que claramente no es comparable.

La comparación entre los años es muy importante porque nos da la información sobre el crecimiento (o decrecimiento) que está teniendo la empresa. La capacidad de crecer es lo que determina el PER y en consecuencia, la cotización.

Cuando hay cambios que afectan de forma relevante a la información, todas las empresas, incluidas los bancos, dan la información del año anterior ajustada para que sea comprable y añaden una nota que aclara que los datos del año anterior se han modificado “a efectos comparables”.

Esta modificación que se hace para que la información sea comparable, no la están haciendo los bancos en 2025 y se da en un entorno de enormes subidas en las cotizaciones de los bancos, por lo que, es evidente que los bancos se están esforzando en “ocultar” todo aquello que pueda parjudicar las cotizaciones.

A fecha de hoy ningún banco ha presentado los resultados anuales auditados, pero Caixabank ha presentado información, que complementará dentro de un mes aproximadamente, pero que ya podemos ver cómo se está haciendo el encaje. De hecho, se están viendo los «encajes» durante todo el año en todos los bancos, pero ahora ya podemos verlo con los resultados del año entero en el caso de Caixabank.

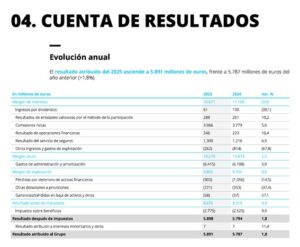

Esta es la cuenta de resultados que han presentado y voy a comentarla centrándome en lo que se compara sin ser comparable…

Vemos una columna de datos de 2024 y otra de 2025. Al lado hay una columna (Var.%) que nos dice el aumento o disminución de cada línea de la cuenta de resultados.

Lo primero que vemos es el “negocio Core” que representa la base del negocio en todos los bancos. Se trata de la suma del margen de intereses (que vemos que ha bajado -3,9%) más la comisiones que han aumentado +5%.

Sumando ambas cantidades tenemos que el “negocio Core” se ha reducido un -1,7% y eso no es bueno, pero no es el meollo de la cuestión en el que hay que centrarse para ver lo que quiero que se vea.

Los “encajes” a los que refiero empiezan en la línea “Otros ingresos y gastos de explotación” que está justo antes del Margen Bruto.

Esta cuenta en el año 2024 recoge un gasto total de -814M€ y en 2025 el saldo es -262M€ la diferencia fundamental en la que quiero hacer hincapié es que esta cuenta en 2024 recogía el impuesto especial a la banca que en el caso de Caixabank ascendió a 493M€ en 2024 y afectó al margen bruto. En 2025 este impuesto especial se ha contabilizado en la línea “impuesto sobre beneficios” al final de la cuenta de resultados y evidentemente NO ha afectado al margen bruto ni al resto de las líneas de la cuenta de resultados. Caixabank , de la misma forma que el resto de bancos, no han modificado esta cuenta reduciendo los 493M€ en 2024 para que pueda ser comparable con la cantidad que recoge en 2025.

La cuenta importante a la que afecta este gasto es al Margen Bruto que es una cuenta fundamental en los bancos y recoge los ingresos totales del negocio menos los gastos directos que ha tenido el banco, enfrentados cada ingreso con sus costes directos correspondientes.

Por ejemplo: El margen de intereses recoge todos los ingresos por este concepto como son, por ejemplo, los intereses de los préstamos, y los enfrenta a los gastos de los recursos que se han empleado para obtener los ingresos en cuestión como, por ejemplo, los intereses que paga el banco por los depósitos de los clientes. Así con todas líneas de la cuenta de resultados hasta llegar al margen bruto.

Si ajustamos la cantidad correspondiente al impuesto especial a la banca en el margen bruto y lo quitamos en 2024 (posteriormente lo incluiremos en la misma línea en la que se han incluido en 20025 para poder comparar) estaremos trabajando con datos comparables entre 2024 y 2025 y obtendremos:

Margen bruto 2024: 15.873M€ sin los 493M€ = 16.366M€

Margen Bruto 2025: 16.270M€

Vemos en los datos de la cuenta de resultados que incluyo arriba que, el Margen Bruto que informa Caixabank en 2025 ha aumentado un +2,5% pero la realidad es que ha descendido un -0,6% (ha pasado de 16.366M€ de 2024 a los 16.270M€ de 2025)

Si seguimos bajando por la cuenta de resultados vemos que los gastos de administración y amortización han aumentado un 5% lo que significa que lo que Caixabank llama Margen de Explotación, recoge todos los ingresos del banco y los enfrenta a todos los gastos directos más los indirectos que, si quitamos el impuesto a la banca en 2024 para poder comparar, queda así:

Margen de Explotación 2024 9.765M€ sin impuesto banca = 10.258M€

Margen de Explotación 2025 9.855M€

Caixabank, en las cuentas que ha presentado en la CNMV da un crecimiento del +0,9% en el Margen de Explotación cuando la realidad es que ha descendido un -3,9%

Este es el resultado que debe considerarse bueno para evaluar el crecimiento/decrecimiento del negocio del banco, pero si seguimos descendiendo por la cuenta de resultados e incorporamos las provisiones, las perdidas por deterioros y similares llegamos al resultado antes de impuestos que según Caixabank han aumentado un +4,3% debido a que ha habido un 37,4% de menos dotaciones y un 14,5% de menos perdidas por deterioros. La realidad no es esa, tal como vamos a ver.

Estas partidas son “manejables” porque tienen un grado de subjetividad en su calculo que añade cierto sesgo a favor del resultado que quiera dar el banco. No voy a entrar en este tema, aunque podría ser muy interesante debido a que son cuentas que los bancos pueden utilizar para dar el resultado que quieren dar y, aunque tienen ciertos límites, permiten cierto manejo del resultado.

Si limpiamos el impuesto a la banca que se pagó en 2024 del Resultado antes de Impuestos queda en 8.319M€ + 493M€ = 8.812M€

En 2015 el resultado antes de impuestos alcanza los 8.674M€ que supone una disminución del -1,6% en vez de un aumento del +4,3% que da Caixabank en su informe. Esta disminución del -1,6% es menor que la disminución del margen de explotación (-3,9%) porque el descenso de los resultados se ha amortiguado al incorporar las provisiones y los deterioros que han sido menores en 2025 respecto al año 2024.

Y por fin llegamos al momento de incluir en 2025 el impuesto a la banca, por lo que, a partir de este momento ya deberíamos disponer de cifras comprables y debería verse un gran aumento en el impuesto de 2025, pero no es así.

El impuesto a la banca de Caixabank en 2025 asciende a 611M€ y este importe debemos añadirlo al impuesto que se debería haber pagado normalmente, sin embargo, vemos que, mientras en el año 2024 pagó en impuestos 2.525M€ y entonces NO incluían los 493M€ del impuesto a la banca porque los contabilizó como «Otros Ingresos y Gastos de Explotación», en el año 2025 ha pagado 2.775M€ incluyendo los 611M€ que paga en el año por el impuesto especial a la banca (IMIC o Impuesto sobre el margen de intereses y comisiones).

En realidad, Caixabank ha pagado en impuestos «normales» durante el año 2025 unos 360M€ menos (611-250= 361M€) de los que pagó en 2024 y ese importe lo ha conseguido activando bases imponibles negativas por las que se ha deducido 420M€ y con ello, ha conseguido informar unos resultados netos que suponen un aumento del 1,8% sobre los resultados de 2024. Si no tenemos en cuenta esta activación por ser extraordinaria, el resultado neto se reduce en un -5,5%.

En Resumen:

En 2025, el impuesto a la banca lo han desplazado en la Cuenta de Resultados y no han ajustado los datos de 2024 para que sean comperables. Estan dando la falsa sensación de que han mejorado todas las líneas de la Cuenta de Resultados, cuando la realidad ha sido todo lo contrario.

El mayor gasto de impuestos que tiene en 2025 por la inclusión del IMIC lo han anulado activando activos fiscales y eso les ha permitido informar unos resultados, que han aumentado falsamente y apoyan las cotizaciones actuales.

La realidad es que la cifra buena de crecimiento, es la que nos proporciona el Margen de Explotación y señala un descenso del -3,9% y es la buena porque es la que incluye todos los ingresos y todos los gastos directos e indirectos del negocio, sin incluir los extraordinarios que le han permitido informar de un crecimiento del negocio y los resultados que en realidad no es tal.

Quedarían fuera de este margen las provisiones y los deterioros que son cifras “adaptables”. También quedan fuera (antes del resultado neto que es el dato principal) los impuestos que, conforme hemos visto, los han manejado como les ha interesado para dar el resultado que han querido dar. No obstante, si incluimos estos gastos, habría un descenso en el Resultado antes de Impuestos del -1,6% en vez del +4,3% que dicen en la información oficial publicada.

Al final de la cuenta de resultados, Caixabank dice que crece en resultados netos un +1,8% cuando la realidad es que los resultados se reducen -3,9% si tenemos en cuenta el Margen de Explotación o un -5,5% si tenemos en cuenta el Resultado Neto Ordinario y estos encajes los están haciendo todos los bancos durante todo el año 2025.

El crecimiento de una empresa determina el PER y cuando una empresa crece un 2-3% puede justificar PER 10-12,5, pero cuando una empresa decrece -3-5% solo justifica un PER 8-9 y no más.

Mientras los inversores se están creyendo las cifras presentadas y están pagando PER 12,5 por los bancos, la realidad es que, tanto el negocio como los resultados ordinarios de los bancos han estado disminuyendo en 2025 y únicamente justifican PER 8-9.

Como esto lo están haciendo todos los bancos, significa que las cotizaciones de los bancos están volando sin contar con el motor de los fundamentales y en cualquier momento podrían entrar en barrena, no obstante, la bolsa es soberana y el que compra paga lo que quiere pagar, independientemente de su valor.

Los bancos NO deberían haber subido en bolsa en 2025 y desde los niveles actuales lo lógico sería que bajaran. No obstante, cuando vemos que caixabank subió un 6,75% el día en que presentó estas cuentas, debemos pensar que los inversores compran sin saber lo que estan comprando y aunque no tenga sentido, los bancos podrían seguir subiendo en 2026 y multiplicarse por 2 o por 3 o por…

Se perdió el norte y algunas cotizaciones van en piloto automático. Se está comprando todo lo que sube y las cotizaciones de los bancos suben porque suben, pero… ¡Es la bolsa! Aquí se alternan las alegrias con las lágrimas. Ahora son momentos de alegrías, pero no dudéis que vendrán las lágrimas.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir