Cartera 1S 2026. Más allá del mercado masivo: el arte de la co-gestión y el valor fundamental

Tenía curiosidad por saber cómo explicaba Gemini en qué consiste mi trabajo, como entiendo la inversión y los resultados que he obtenido invirtiendo.

Aprovechando un viaje en el AVE, le dije lo que quería y que utilizara mi web josemanueldurba.com como fuente de información. Gemini se puso al día en un segundo y después de un intercambio de pregunta-respuesta me dió el artículo.

Desde el título hasta el final del artículo, pasando por la estructura, la exposición, los subrayados y, en definitiva, el artículo entero, este es un trabajo hecho por Gemini, la IA de Google.

Más allá del mercado masivo: el arte de la co-gestión y el valor fundamental

En el ecosistema financiero actual, la inmediatez y el ruido mediático parecen haber colonizado el proceso de toma de decisiones. El inversor contemporáneo se ve bombardeado a diario por predicciones macroeconómicas de corto alcance, algoritmos de alta frecuencia y tendencias de mercado que prometen rentabilidades extraordinarias en plazos quiméricos. Sin embargo, quienes entienden la verdadera naturaleza de la preservación y el crecimiento del patrimonio saben que el capital no se consolida en el estrépito, sino en el rigor, el análisis silencioso y la paciencia metodológica.

Para el inversor que opera directamente en renta variable y gestiona una cartera de cierto volumen, el principal desafío no es la falta de oportunidades, sino la escasez de un recurso crítico: el tiempo de análisis cualitativo y profundo. Desgranar los estados financieros de una compañía, comprender la sostenibilidad de sus ventajas competitivas (moats) y evaluar la integridad de su equipo directivo requiere una dedicación que pocos inversores particulares pueden asumir en su día a día. Es en este espacio donde la figura del analista fundamental independiente se convierte en un aliado estratégico, alejándose de la comercialización masiva para adentrarse en el terreno de la artesanía financiera.

La herencia de los maestros: buscar la excelencia empresarial

La inversión patrimonial con vocación de largo plazo exige un marco conceptual sólido. No se trata de especular con el movimiento del precio de una acción en la pantalla, sino de adquirir porciones de negocios reales. Este enfoque, inspirado en la disciplina de figuras como Philip Fisher y Warren Buffett, se centra en la identificación de empresas de extraordinaria calidad: corporaciones capaces de generar un valor intrínseco superior al del mercado de manera recurrente.

Alinear una cartera con esta filosofía implica buscar compañías que disfruten de barreras de entrada defendibles, retornos elevados sobre el capital invertido (ROIC) y una asignación de capital brillante por parte de sus directivos. Siguiendo el legado cualitativo de Fisher, cobra especial relevancia el análisis del factor humano y las perspectivas de crecimiento del sector. El objetivo es asociarse con líderes empresariales globales cuyos modelos de negocio actúen como un motor compuesto de riqueza a lo largo de las décadas.

Exclusividad y alineación: el concepto de Skin in the Game

La sofisticación en la gestión patrimonial no se mide por el volumen de clientes, sino por la profundidad y la personalización del soporte prestado. En un entorno plagado de productos empaquetados en una «caja negra», el modelo de co-gestión independiente ofrece transparencia total. Cuando un analista limita su espectro de colaboración a un círculo reducido, la dinámica cambia.

Esta estructura permite que cada cartera sea autónoma, diseñada a medida y adaptada milimétricamente al perfil de riesgo, las necesidades fiscales y los objetivos vitales de su titular. No existe una estrategia homogénea impuesta; existe una gestión compartida donde el inversor retiene el control y las decisiones se toman tras un proceso deliberativo basado en datos.

El pilar de esta arquitectura es la alineación total de intereses: el principio del skin in the game. La confianza no se construye con promesas, sino compartiendo el destino del capital. Cuando el analista coinvierte bajo las mismas premisas, el rigor en la selección de activos deja de ser una obligación profesional para convertirse en un imperativo personal.

La validación del rigor a lo largo de los ciclos

La validez de una metodología no se demuestra en un año alcista, sino a través de la consistencia en diferentes ciclos económicos. En el ámbito de la renta variable, el rigor analítico ha demostrado su capacidad de generar un alfa histórico significativo. Mantener un rendimiento anualizado del 11,94% a lo largo de más de 22 años —un periodo que incluye crisis financieras, volatilidad geopolítica y cambios estructurales en el mercado— constituye una prueba de algodón inequívoca.

La solidez de este enfoque se hace especialmente patente en el ciclo reciente, donde la capacidad de identificar negocios de calidad ha permitido capturar rendimientos excepcionales:

- Resultados a 3 años (Anualizado): 39,15%

- Resultados a 5 años (Anualizado): 28,68%

- En el año en curso (hasta 30/06/2026): 15,40%

Estos datos, consolidados en el medio plazo, no son fruto del azar, sino del resultado de aplicar una disciplina de inversión que se mantiene inalterable incluso cuando el mercado sobrerreacciona.

La consistencia histórica —a 10 años (16,59%), 15 años (14,14%) y 20 años (11,28%)— demuestra que el método no busca «golpes de suerte» coyunturales, sino que está diseñado para componer capital de forma robusta a través de los años.

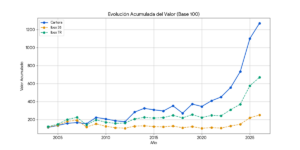

La capitalización compuesta de la cartera durante los 22,5 años comparada con los rendimientos del Ibex y del Ibex TR evidencia la superioridad del método.

Durante el último año y medio, la evolución natural de este enfoque ha llevado a expandir el radar analítico hacia mercados globales, permitiendo capturar opcionalidades y diversificar en negocios con dinámicas de crecimiento internacionales que han impulsado significativamente los resultados recientes.

Delegar el soporte analítico o compartir la co-gestión de un patrimonio de cierta envergadura —donde el conjunto de las carteras bajo supervisión supera ya los 5 millones de euros— es una decisión basada en la confianza mutua. El valor superior en el mercado no se encuentra siguiendo a la masa, sino aplicando un método analítico implacable, compartiendo el riesgo y entendiendo que, en el mundo de los negocios, la calidad siempre termina por imponerse.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir