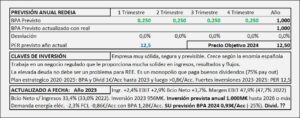

Redeia. Año 2023 y previsiones para 2024

- Los ingresos aumentan +2,4% y el resto de la cuenta de resultados se comporta de forma similar. EBIT +2,9%, EBITDA +1,4% y resultado neto +3,8%. La demanda de electricidad en España se ha reducido un -2,3% en España.

- El beneficio neto esperado por Redeia asciende a 500M€ en 2024 que supone un BPA de 0,93€/Acc cuando en 2023 ha sido de 1,28€/Acc.

- Espero un BPA algo mayor que el previsto por Redeia en los 1,0€/Acc. El PER no puede ser apoyado por la valoración por DCF, como ocurre con Enagás, porque las fuertes inversiones que deberá afrontar año tras año a partir de ahora, la dejaran con déficit todos los años. No obstante, voy a aplicar PER 12,5 aunque justifique menos y con todo, el precio objetivo quedaría en 12,5€/Acc.

Red Eléctrica (Redeia). Año 2022 y previsiones para 2023

- Redeia se comportó de forma muy estable durante 2022 como cabía esperar. La demanda de energía cayó -2,9% en 2022.

- Los ingresos aumentan +3,2% con un EBIT que se reduce -3,1% por el aumento de amortizaciones y queda en 47,7% (50,8% en 2021) y el EBITDA se reduce -0,5% y el margen s/ingresos queda en 74,8% (77,5% en 2021).

- El Beneficio Neto se reduce -2,3% y el margen de Bcio Neto s/Ingresos queda en 33,0% frente a un margen del 34,8 en 2021.

- La deuda se reduce ligeramente y el fujo de caja libre asciende a1,9€/Acc frente a un BPA de 1,23€/Acc.

- El dividendo contra resultados de 2022 será de 1€/Acc, pero a partir de este año podría reducirse. En el Plan 2020-2025 contemplan un aumento de las inversiones que provocarán previsiblemente una reducción del dividendo. Su compromiso es mantenerlo por encima de 0,8€/Acc contra resultados de 2023 y siguientes.

- Mi previsión para 2023 es que siga estable, con un aumento en ingresos similar al de 2022 de apenas un 3% al que posiblemente no llegará.

- Partiendo de un BPA de 1,27€/Acc para 2023 y aunque por su crecimiento debería corresponderle un PER 12,5 aplico PER 13,5 por la generación de flujos recurrente que siempre supera el BPA con lo que llegamos a un Precio Objetivo de 17,15€/Acc.

Red Eléctrica. Año 2021 y previsiones para 2022

- Ingresos -1,7% y Resultados -4,5% s/ 2020.

- La nueva regulación se aplicó a partir de 2020. Los ingresos bajan -1,7% y los resultados -4,5% s/ 2020. Sobre 2019 los ingresos bajan -2,7% y los Rdos -5,2%. Si tenemos en cuenta que la demanda de electricidad se recuperó un +2,6% s/ 2020 pero sigue un -3% por debajo del nivel de 2019 podemos pensar que, las nuevas tarifas que empezaron a aplicarse en 2020, apenas le han afectado.

- Valorando por flujos, obtengo 17,3€/Acc. En la valoración por múltiplos parto de un BPA en 2021 de 1,26€/Acc y para 2022 de 1,4€/Acc que se obtiene con un mayor resultado s/ 2021 del 11% consecuencia de que espero cierta recuperación de la demanda de electricidad que lleva dos años cayendo y considerando además que los extraordinarios cubren cierto margen de error. Con todo a PER 12,5 llego a un precio objetivo de 17,5€/Acc

Red Eléctrica. Año 2020 y previsiones para 2021

- Los ingresos caen un -1,1% a consecuencia de un menor consumo de electricidad y especialmente por la aplicación de los nuevos parámetros de retribución que pasaron del 6,5% al 5,6% en 2020. Y los resultados ordinarios caen un -0,8%. El resultado real cayó -13,5% afectado por el deterioro de Hispasat.

- Mi previsión contempla que en 2021 tenga un crecimiento del 5% porque se recupere el consumo de electricidad al ser una año más normal que 2020, pero a consecuencia de las previsiones del nuevo Plan, con un futuro con más inversión y menores resultados y dividendos, hay que reducir el PER hasta 12,5 desde el 15 que contemplaba en años anteriores.

Red Eléctrica: Resultados 2017

- Red Eléctrica, como siempre, cumple el guión en todo y poco hay que decir.

- Su negocio es regulado y nunca obtendrá beneficios espectaculares, pero siempre serán positivos y creciendo en el entorno del 5%.

Red Eléctrica: Estudio Base

- REE es muy sólida, rentable y segura.

- Paga buenos dividendos, crecientes cada año.

- Tiene inversiones en inmovilizado material muy importantes y su deuda es elevada, pero no debe tener problemas con ella.